本文共字,预计阅读时间。

12月18日,国家金融监督管理总局发布《消费金融公司管理办法(征求意见稿)》(下称“《征求意见稿》”)向社会公开征求意见,意见反馈截止时间为2024年1月19日。

金融监管总局有关司局负责人表示,《消费金融公司试点管理办法》(中国银监会令2013年第2号)自修订发布以来,在引领消费金融公司坚持专业消费信贷功能定位、促进消费对经济的基础性作用等方面发挥了重要作用。

《消费金融公司试点管理办法》于2009年7月发布,2013年11月进行首次修订,其中对出资人条件、业务范围以及经营管理规则等方面进行了调整,并一直沿用至今。

“经过多年发展,消费金融公司行业的业务模式和风险特征均发生显著变化,现行办法已无法满足消费金融公司高质量发展和监管需求。”

此次迎来第二次修订,摘掉“试点”二字,更名为《消费金融公司管理办法》,内容上结合消费金融公司行业实际情况,进一步进行补充和完善,加强与现行监管法规衔接。

01 摘掉“试点”,多方面进行“更新”

《征求意见稿》共10章79条,修订内容主要涉及优化准入政策、突出业务分级监管、加强公司治理、强化风险管理、注重消费者权益保护、规范合作机构管理、健全市场退出机制等方面。

一是提高准入标准。提高主要出资人的资产、营业收入等指标标准,以及最低持股比例要求,促进股东积极发挥支持作用,切实承担股东责任;提高具有消费金融业务管理和风控经验出资人的持股比例,更好发挥该类出资人在合规与风控方面作用;提高消费金融公司最低注册资本金要求,增强风险抵御能力。

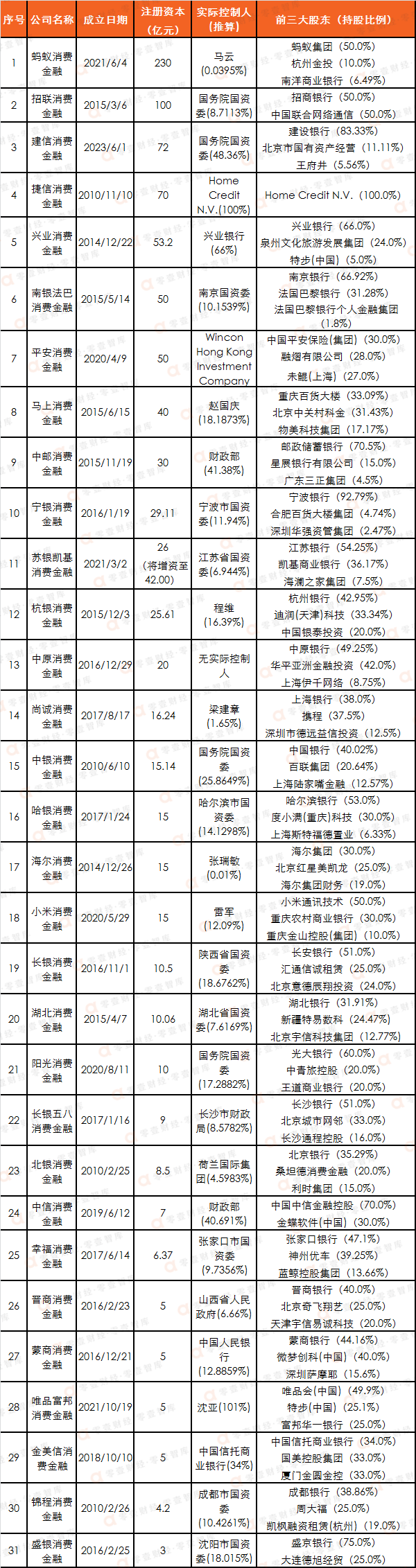

表1:31家消费金融公司基本情况

数据来源:企业预警通

注:时间截至2023年12月19日

《征求意见稿》中,消费金融公司的最低注册资本由此前的“3亿元人民币或等值的可自由兑换货币”提高到了“10亿元人民币或者等值的可自由兑换货币”。零壹财经根据企业预警通的数据统计发现,包括长银五八消费金融、北银消费金融、中信消费金融、幸福消费金融、晋商消费金融等在内10家机构的注册资本未达到最低限额。

同时,消费金融公司主要出资人持股比例要求也由“不低于30%”提高至“不低于50%”。根据统计,有中原消费金融、尚诚消费金融、海尔消费金融等15家机构的第一大股东的持股比例在50%以下,或不符合持股要求。

二是强化业务分类监管。区分基础业务和专项业务范围,取消非主业、非必要类业务,严格业务分级监管。适当拓宽融资渠道,增强股东流动性支持能力。

三是加强公司治理监管。全面贯彻近年来金融监管总局出台的关于公司治理、股东股权、关联交易和信息披露等方面监管法规和制度要求,结合消费金融公司组织形式、股权结构等特点,明确党的建设、“三会一层”、股东义务、薪酬管理、关联交易、信息披露等方面的监管要求。

四是强化风险管理。明确关于消费金融公司信用风险、流动性风险、操作风险、信息科技风险、声誉风险管理等方面的监管要求,优化增设部分监管指标,健全市场退出机制。

五是加强消费者权益保护。压实消费金融公司消保主体责任,健全完善消保工作的各项机制,加强对合作机构规范管理,践行金融的政治性和人民性。

目前,《征求意见稿》已正式向社会公开征求意见。根据各界反馈意见,金融监管总局将对《征求意见稿》进一步修改完善,并适时发布。

02 《征求意见稿》四问

1、为何提高主要出资人最低持股比例要求?

《征求意见稿》将消费金融公司主要出资人持股比例要求由不低于30%提高至不低于50%。主要考虑:

一是从近年监管实践来看,提升主要出资人持股比例有利于压实股东责任,增强股东参与公司经营意愿,更好发挥股东资源优势,促进股东积极发挥支持作用。

二是有利于提高决策效率,避免由于股权相对分散而出现公司治理失效失衡的问题。

2、对业务范围有哪些调整?

《征求意见稿》对消费金融公司的业务范围进行了优化调整,更加专注主责主业。

一方面,区分基础业务和专项业务。将“发放个人消费贷款”“发行非资本类债券”等7项业务纳入基础业务,将“资产证券化业务”“固定收益类证券投资业务”“与消费金融相关的咨询服务”等4项业务纳入专项业务。

另一方面,取消非主业、非必要类业务。鉴于保险销售专业性较高,而且涉及的相关投诉纠纷较多,消费金融公司基本没有开展此类业务,因此取消“代理销售与消费贷款相关的保险产品”业务。

3、新增了哪些监管指标?

消费金融公司基于风险防控需求,通过与融资担保公司、保险公司等机构合作,作为贷款的风险缓释手段。

但是部分消费金融公司长期过度依赖此种模式发展,放松对借款人信用资质水平的实质审查,自主风控能力不足,而且也面临担保公司无法代偿的风险。借款人除了支付贷款利息之外,还需支付担保费,间接推高了贷款综合利率。

《征求意见稿》规定消费金融公司担保增信业务余额不得超过本公司全部贷款余额的50%,并在后续给予一定的整改过渡期。

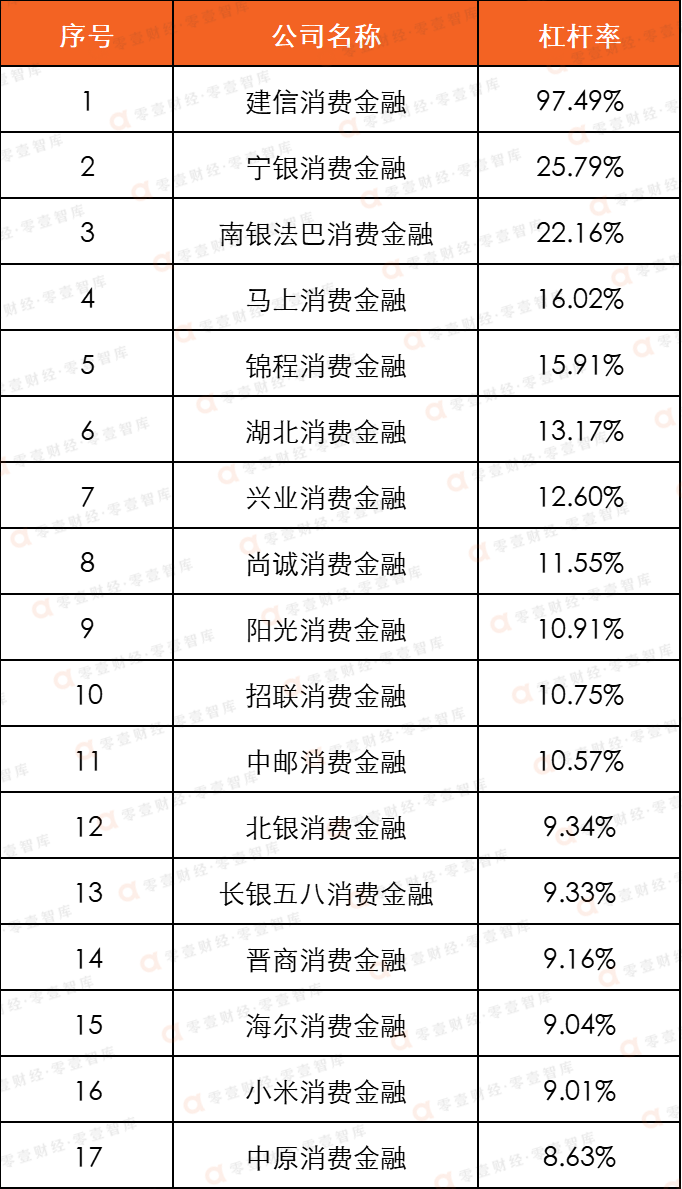

此外,要求消费金融公司杠杆率不得低于4%,限制盲目扩张。根据企业预警通的数据计算,已披露数据的17家消费金融机构的杠杆率均在8%以上,其中今年新开业的建信消费金融杠杆率最高,达97.49%。

表2:17家消费金融公司杠杆率

数据来源:企业预警通

注:杠杆率-根据2023年中报披露数据计算。

4、在保护金融消费者方面有哪些考虑?

消费金融公司主要服务中低收入等长尾客群,《征求意见稿》增加了“消费者权益保护”“合作机构管理”两个专章,更加突出强化消费者权益保护。

一方面,压实消费金融公司的消保主体责任。要求将消费者权益保护纳入公司治理,建立健全消保工作机制,设立消费者权益保护委员会,健全完善消保信息披露机制、个人信息保护制度,加强消费者适当性管理。

另一方面,加强对合作机构的约束管理。要求消费金融公司加强合作机构准入管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定,避免因合作机构特别是催收机构不规范催收侵害消费者合法权益的情形;要求消费金融公司落实催收管理主体责任,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,切实保护金融消费者的合法权益。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号