本文共字,预计阅读时间。

近日,金融数字化发展联盟和银联数据共同发布了《2023消费金融数字化转型主题调研报告》,统计了不同类型机构的消费金融市场份额。

根据“报告”,我国消费金融市场的参与者主要有银行、互联网金融公司、持牌消费金融公司、小额贷款公司、汽车金融公司等。产业链条上的角色主要包括基础设施提供方、数据运营管理方、智能风控方和资金供给方等。

2017年后,随着监管逐步完善,非持牌机构大量出清,至今基本形成以银行、头部互联网金融平台、持牌消费金融公司为主的市场格局,其中银行的市场份额为首,互联网金融平台与持牌消费金融公司更多聚焦长尾市场,是行业中不可或缺的重要组成。

银行是消费金融行业的主要参与者。

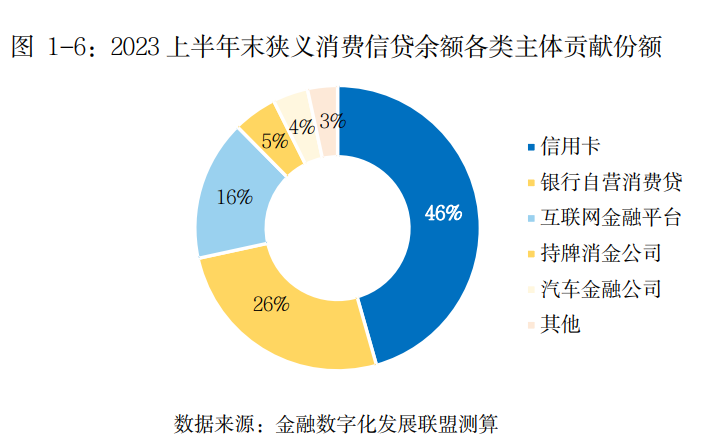

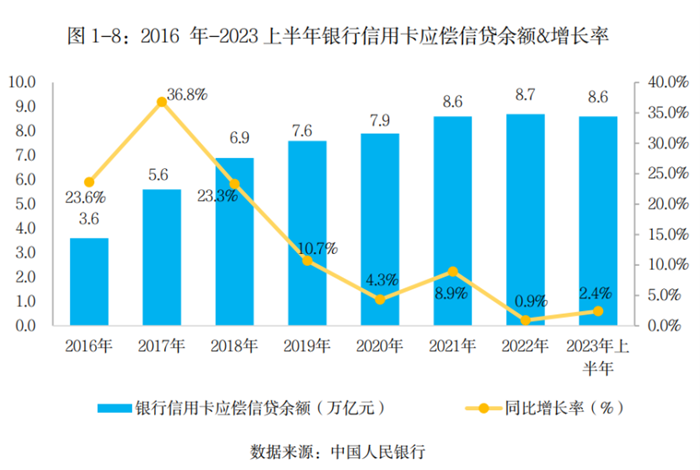

我国信用卡应偿贷款余额近几年逐年上升,规模稳定增长,但增速略有放缓。截至2023年上半年,银行卡应偿余额达8.55万亿元,约占消费金融行业总规模的46%,行业份额居首。

其次为银行(含民营银行)自营消费贷,占比为25%。

2023年上半年,不少银行的个人消费贷业务规模都有较大增长,在单独披露个人消费贷余额数据的银行中,邮储银行的业务规模最大,该行2023年上半年消费贷余额达4697亿元;区域性银行中,江苏银行个人消费贷款余额从2023年初的2743亿元增长到年中的2902亿元,位居首位。

互联网金融平台目前市场份额约16%。据此推算,整个互联网贷款余额约为3万亿元。

该业务包括主要两部分:一方面蚂蚁等互联网金融平台通过自身持有牌照的消费金融公司、小额贷款公司进行经营,另一方面也与银行机构合作,为其提供获客、引流等服务。

据此前国家金融监督管理总局(原银保监会)披露的数据,截至2021年末,银行业金融机构互联网贷款余额为5.75万亿元,同比增长21.8%;其中用于生产经营的个人互联网贷款和企业流动资金互联网贷款同比分别增长68.1%、46.3%。

虽然二者统计口径存在一定差异,但可以看出,在监管趋严、互联网红利衰减的大背景下,互联网贷款规模已大幅缩减。

剩下的占比较小的机构包括持牌消金公司、汽车金融公司,市场份额分别约5%、4%。其他机构包括线下小额贷款公司等。

此外,“报告”围绕数字化转型战略、数字化产品、业务流程等五个方面,展现了消费金融行业机构端数字化转型现状,并针对数字化营销渠道的获客量与获客成本展开了调研。

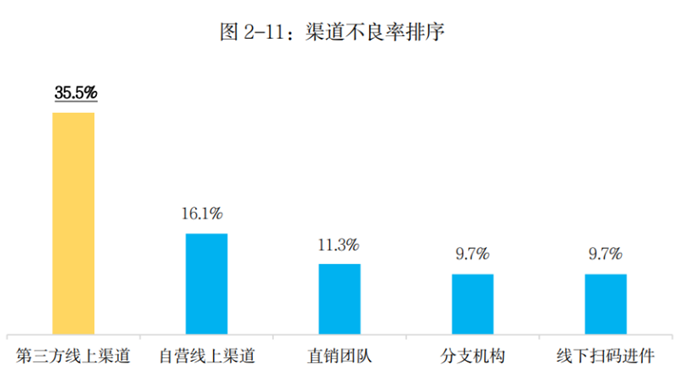

从获客渠道不良率来看,第三方平台进件的不良率普遍高于自营线上渠道、直销团队、分支机构、线下扫码进件等渠道。

与此同时,2023年以来,部分银行逐步调整获客渠道策略,着力提升自有渠道获客质效。

近年来,随着新用户增量空间收缩,银行的获客成本不断攀升。据公开资料统计,过去五年,银行零售业务获客成本增长了2~5倍。目前线上渠道获客的平均成本高于线下渠道的获客成本,分别为290元和234元,专项消费金融产品线上、线下的获客成本则约328元、268元。消金界了解到,严格到以下款来计算的获客成本的话,线上的成本或将达到2000元及以上。

目前在跑马圈地式的发展之后,人均消费金融账户持有量上升,互联网流量红利一定程度上减退,获客成本抬升,加之共债等客群风险暴露,部分机构获客重心重回线下。

总体来看,在2023年,整个行业呈现增长放缓、定价下行和风险上升的局势,在此背景下,不同市场玩家的业务重心也随之进行调整。未来,消金界将针对消费金融行业不同参与主体,对发展现状和未来趋势逐一进行盘点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号