本文共字,预计阅读时间。

随着新一轮科技革命和产业升级愈演愈烈,我国出于调结构、促转型、补短板的考虑,对于科创企业的政策支持力度也越来越大。科创板作为资本市场改革的重要一环,承载着推动经济转型升级和加速科技创新的双重使命,亦使得国内投资者分享科创企业发展红利。近期新推出的科创100指数聚焦中小市值企业,行业配置均衡、风险较为分散、创新成长特性突出,可谓是投资者掘金科创板的“新利器”。鉴于科创100指数低市值、高弹性的特点,未来随着流动性趋于宽松,有望迎来大幅反弹,领跑一众宽基指数。

科创100指数已经成为宽基指数中的新晋顶流。作为科创板的代表指数,自8月7日发布以来,科创100就受到了资本市场的广泛关注,截至11月14日,跟踪科创100中已成立的7只ETF规模合计已经超过了200亿元。在市场行情低迷的情况下,资金仍借道ETF涌入科创100成分股,甚至呈现出“越跌越买”的态势,显示了投资者对科创100相关标的长期投资价值的认可和看好。

科创100主打中小盘风格,成为科创50的重要补充。科创100从科创50样本以外的科创板上市公司证券中,选取100只市值中等且流动性较好的证券作为样本,与偏向于中大盘风格的科创50共同构成了科创板规模指数系列,成为了投资科创板的“新抓手”。从市值分布来看,科创100主要聚焦于科创板上市的中小市值企业,80%的企业集中分布在50-199亿之间,可以更好地衡量科创板块中小企业整体表现,可以说是科创板的“中证1000”。

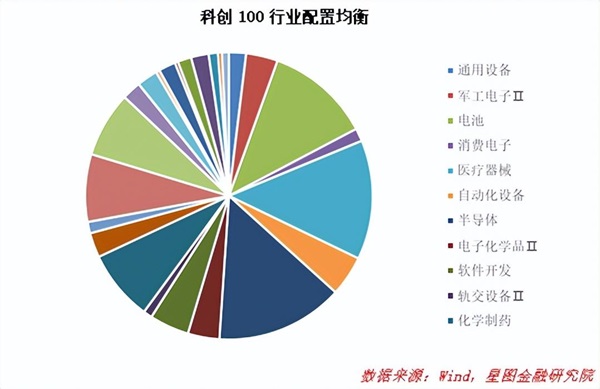

科创100覆盖行业更为均衡,医药生物+电子+机械设备占比近7成。相较于半导体一家独大的科创50,科创100在行业分布上要均衡许多,占比最大的半导体板块权重仅为18.7%(科创50为48.9%),医疗器械、生物制品、电池、化学制药占比分别为11.7%、9.9%、8.6%、7.9%。科创100行业配置更为全面且均衡,意味着其相较科创50而言,可以抓住半导体、医药生物、新能源、软件开发等多个前沿高科技领域的成长机会,更好地实现多元化投资,为投资者创造更高更稳定的收益。

科创100成分股更为分散,可以有效降低投资风险。科创50前5大成分股权重占比达到了35.21%,前10大成分股权重占比更是达到了50.37%,占据整个指数的半壁江山,其中,第一、二大成分股中芯国际、中微公司权重就分别达到10.84%、8.44%,对于指数具有举足轻重的影响力。相较而言,科创50分散程度就要好上很多,占比最大的睿创微纳权重也不过2.71%,前5、前10大成分股权重也仅有12.33%、22.17%。科创50不但在行业上集中度较低,在个股层面也有很高的分散度,可以很好地规避个股暴雷对于指数整体收益的影响,降低非系统性风险,从而更好地在风险和收益之间达到均衡。

科创100研发投入高企,创新底色突出。从2022年年报数据来看,科创100成分股的研发投资达到了288.14亿元,达到了其营业收入的10.62%,这一数据超过了科创50成分股的8.64%和Wind全A成分股的2.29%,充分展现了科创100成分股的科技和创新属性。对于高科技、高创新、高成长的新兴科创企业而言,持续的高研发投入是其实现业绩突破、兑现增长预期的关键。科创100成分股蕴含着较大的成长潜力,未来有望取得技术突破,引领科技新潮,将创新投入转化为实际生产力,实现业绩的高速增长。

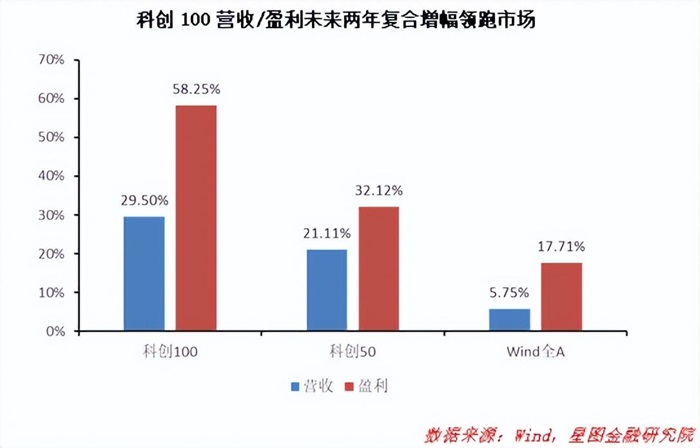

科创100预期增长强劲,领跑A股市场。在经济逐渐转向高质量增长,增速整体下台阶的大背景下,科创100成分股作为供给创新的重要阵地,景气度高于整体市场,预计业绩增长强劲。从Wind一致预期来看,预计科创100成分股24和25两年间营收/利润增速将分别达到30.15%/75.42%、28.85%/42.76%,不仅高于科创50的20.55%/34.60%、21.67%/29.68%,也远高于Wind全A的1.01%/20.55%、10.72%/14.93%。

当下市场步入了反弹阶段,预计小盘成长风格占优。大小盘轮动的关键在于小盘相对于大盘的业绩增速优势,价值成长风格转换的关键则在于流动性的充裕与否。回顾历史,小盘相对于大盘的业绩优势往往出现在Wind全A盈利周期的企稳上行期间。当前盈利底已现,Wind全A盈利增速同比降幅收窄,呈现出企稳回升的态势。国内货币政策保持稳健宽松,接连调降MLF利率,流动性始终保持充裕。随着美联储连续两次暂停加息,美债利率冲高回落,中美利差边际趋缓,人民币贬值压力下降,进一步打开了央行宽松的政策空间,预计23Q4、24年还有继续降息降准的可能。综合来看,在小盘业绩增速占优、流动性充裕的期间,市场风格正在向小盘成长转换,预计未来一段时间内,小盘成长风格将持续跑赢市场,具有超额收益。

布局低市值、高弹性的科创100正当其时。回顾自2020年基期以来的历次上涨,科创100在A股的历次上涨阶段都走出了更好的上涨行情,大幅领先一众宽基指数。具体来看,在2020年3月至2020年7月、2021年3月至2021年9月、2022年4月至2022年6月、2022年10月至2023年4月的4段行情中,平均涨幅达到了40.94%,远高于科创50的26.67%、Wind全A的20.70%。显然,在市场向上阶段,科创100涨势更强,表现出了较强的向上弹性。在市场反弹阶段,更适宜借助科创100高弹性的特点博取高赔率。

总得来说,科创100作为一个新推出的宽基指数,本身具备小市值、硬科技、高成长三大特征,其小盘成长的特征也更适合当前的市场风格,预计在本轮反弹中取得相对突出的表现,投资者大可以在此时择机配置,利用其高弹性的特点博取超额收益。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号