本文共字,预计阅读时间。

2023年三季报披露告一段落,国有行、股份行和头部城商行三季报多出现同一趋势:个人存款、对公贷款呈双位数增长,突出者如宁波银行前三季度个人存款增长44.08%,增量贡献达到43%。

再比如,兴业银行前三季度对公贷款增长2825.20亿元,占信贷增量的69.63%;个人存款较年初增加1445亿元,增长18.15%;浙商银行个人存款实现了稳步增长,较年初增长20.8%,对公贷款规模量创下近三年新高......

为啥会这样?

1、何处寻投资?

银行的个人存款大增不算一个新话题。

央行数据显示:前三季度人民币存款中,住户存款增加14.42万亿元,而2022年同期住户存款新增13.21万亿元,较上一年同期多增4.72万亿元。

连续的增长说明老百姓越来越喜欢存钱,不喜欢消费和投资,主要是不喜欢投资。

再向前看,老百姓曾经也很爱投资——2021前三季度住户存款增加8.49万亿元较2020年同期下降了一万多亿,这很大程度是受2020年股票、基金大涨影响,一位基金经理在非公开场合回忆说:一下海量基金涌进来,基金经理都蒙了,就只能往龙头、核心资产上冲。

好景不长。

2021年整体公募基金平均收益率仅5.04%,不到2020年的零头(2020年公募基金的平均收益率为26.73%,2019年为24.14%),表现为近三年最差,在之后,大家都懂——2021年没有及时逃顶的投资者基本都处于深套之中。

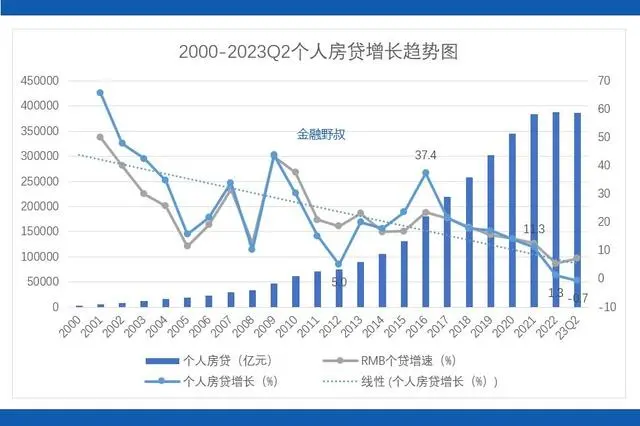

2021年还发生了一件大事——恒大暴雷,这起事件引发的一系列影响体现在了2022年的数据上:2022年末,个人住房贷款余额38.8万亿元,同比增长1.2%,同比下降超过10个百分点!

图片来源:互联网

以上意味着,老百姓对于最喜欢的几类投资标都失去了信心,现金不放到银行里,还能做什么?有一个好去处提前还房贷。

2023年的提前还贷潮不是居民金融意识的觉醒,而是钱真的无处可去了。

提前还贷潮叠加房地产疲软的结果是什么呢?一方面,今年6月末,个人住房贷款出现负增长,另一方面前三季度个人存款的增幅下降。

以上似乎都是传达悲观信号,但读懂君的观点却恰恰相反:短期有挑战,因为我们还处于调节、恢复的过程中,不可能有太好的表现;但中期很乐观,为什么呢?

2、让子弹飞一会

不断增加的个人存款和提前还贷潮说明了两件事:

第一、民力在恢复,一个佐证是个人存款增长率远高于人均可支配收入增长率,这意味着人们存款的比例越来越高了。第二,一部分居民的负债在减少,同时新时代的中国人没有想象中那么爱储蓄,钱还是要拿出来用的。

上一轮存下的钱用来提前还贷,下一轮呢?引爆民力只需要一个代表”确定性”、能够让多数人参与进来的火星,火星来的时间越晚,效果越出人意料。

另一方面,银行的对公贷款增速很高,如果统计口径花活不多,那么这则数据意味着越来越多的企业在通过借贷扩大生产(当然也可能是通过借贷来保命),但是还需要让子弹再飞一会。

说回银行。

个人存款连续上涨,老百姓对最喜欢的几类投资标的失去信心,都直接影响了银行的收入——个人住房贷款规模下降影响了利息收入,基金疲软影响了非息收入,对公贷款更显得弥足珍贵,这或许会促使银行心甘情愿地为经济复苏添砖加瓦。

对公贷款在过去几年长期保持10%以上的增速,这也不算什么新闻,但如果结合背景去看会有很大不同。

疫情前对公贷款的增量很大程度是投向房地产及相关企业,之后有了对小微企业的强制指标,再之后疫情更不必说,银行承担了很大的社会责任。

风险与收益是等价的,“其实银行实际的不良可能会比披露的更加悲观些,我们最喜欢的是大客户,做小微风险更高,正常来说需要高利率去覆盖风险,但现在并不是”,一位银行的从业者说。

短期去看的确如此,向随时可能资金流断裂甚至死掉的小微企业收取过低的利率,意味着部分风险积压在了银行体系,资产质量压力很大。

但银行是强周期行业,疫情时银行的社会责任更多是帮助企业活下去,而当下则是帮助企业复苏,或许当前依然有大量企业是靠银行贷款续命,但比例一定在悄悄变化。

综上,读懂君对于银行的看法同样也是:短期有挑战,中期很乐观。

无论是小微企业贷款的风险,还是非息收入,都会随大环境的改善而改善,那时候银行可能就要考虑存款荒的问题了。

至于长期,那就考验人口了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号