本文共字,预计阅读时间。

摘要

作为我国多层次养老保障体系的最后一块拼图,个人养老金制度实施至今已满半年。各机构积极布局个人养老金市场,但投资者的表现却显得较为冷淡,出现“开户热,缴存冷”的现象。

我们认为“破局”之道或许在个人养老金的营销与投教。本文我们调研获得个人养老金“入场券”的财富管理机构,盘点其个养业务投教现状。

01 背景:个人养老金制度落地半年,开户热,缴存冷

根据人社部数据,截至2023年6月底,全国36个先行城市(地区)开立个人养老账户人数为4030万人,较2022年底开户人数上涨106%。5家银行在财务报告中披露个人养老金账户开户情况。其中截至2022年末,兴业银行共有229.16万人开设个人养老金账户,位居行业第三。

虽然个人养老金账号开户人数上半年实现激增,但投资者的热度似乎仅存在于开户“薅羊毛”阶段,个人养老金账户户均缴费水平相对较低。从中信银行2022年年报披露数据来看,30万的开户人数,户均缴存金额仅1678.65元。且据消息称,截至2022年3月底,仅900万开户者进行资金储存,占开户人数不到三分之一,储存总额181亿,人均储存2022元,远低于缴费上限。

投资者参与意愿低迷,猜测源自对个人养老金的认知不够、税延政策优惠力度吸引力不大等原因。个人养老金作为新业务,普及度与推广度仍存在不足,《中国养老财富储备调查报告(2023)》显示,约40%受访者仅听说过该政策但不了解。因此,个人养老金的投教工作尤为重要。

02 现状:个人养老金投教工作任重而道远

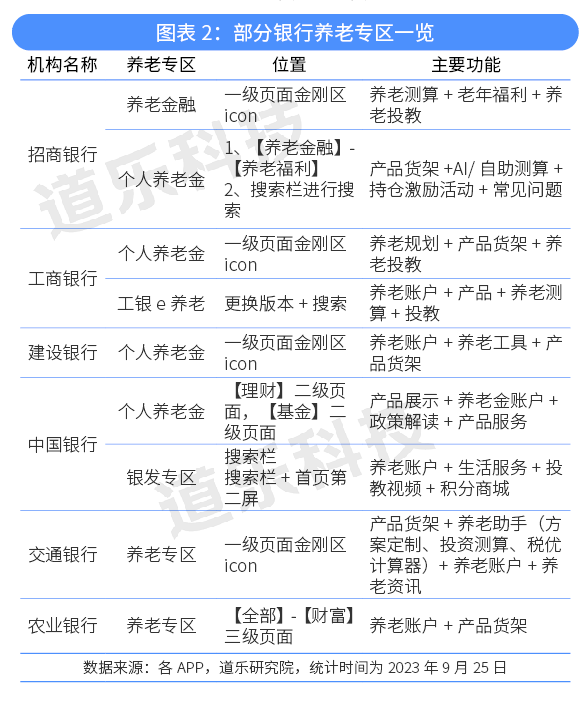

目前可以销售个人养老金产品的财富管理机构主要是银行、券商、独立基金销售机构及机构自营平台。其中个人养老金业务的保险、储蓄及理财均只能由银行代销,因此银行在个人养老金产品销售中独具优势,是代销产品最全的平台。

当前个养主要以个养专区搭建、养老理财工具及投教内容输出为主,本节我们盘点这三种形式的现状。

因为销售机构比较多,调研难度较大,我们仅选取了2023年二季度公募基金代销百强机构中前10名获得个人养老金销售资格的机构。养老专区

大部分平台对养老业务重视程度非常高,养老专区位置均处于一级页面金刚区。各平台养老专区的功能模块大同小异,主要由养老账号+产品货架+政策解读三大模块组成,部分养老专区有养老计算器工具,基本上达成政策解读-个人开户-产品购买-收益查询的闭环。银行:基于个养账户的一站式养老金融服务

因为银行深耕养老业务已久,多数银行同时设立有银发专区(或养老金融专区)与个人养老金专区,针对性的在板块输出相关产品与内容。但部分银行养老专区位置较深,需进入搜索栏搜索关键词方可进入。

银行的养老专区往往可以打通企业年金、养老账户、包含贵金属、信用卡、存款产品等养老金融产品,其养老服务非常丰富。如中国银行银发专区,为银发群体打造了以金融为核心,涵盖老年教育、医疗、出行、购物等线上一站式养老服务平台。

中国银行银发专区

在个人养老金业务落地后,多个银行将此前的养老金融服务与个人养老金专区打通,以提供一站式养老金融服务。

如招商银行APP同时打造养老金融与个人养老金专区,且养老金融专区可一键链接至社保账户、个人养老金及备老账户,并提供养老健康管理、养老社区、养老福利社等综合服务。

招商银行个养专区

独立基金销售机构及券商:个养专区相对简单,天天基金联合机构提供丰富服务。

相比银行,券商及独立基金销售机构仅能代销个人养老金基金产品,且其对养老服务布局较晚,因此其养老专区相对简单,基本由养老产品货架+政策解读+账号绑定+养老计算器几大功能模块组成。

此外,天天基金除了首页的个人养老专区外,还上线了“养老36计”活动专区,通过与36家机构合作为用户提供一系列个人养老金投教服务,形式涉及图文、漫画、视频、论坛活动、社群等,截至2023年9月21日,已有近20万人点赞锦囊。

图片来源:天天基金APP

养老理财工具

统计10个平台养老专区所配置的养老理财工具,功能主要围绕养老方案规划、养老储备测算以及税延计算三个方面。虽然工具的功能相差无几,但形式上都各有亮点。

如招商银行的养老规划工具提供【AI辅助选】和【自主选择】两种选择,AI辅助功能采用对话式的方式,通过大数据分析与用户选择的投资目标来推荐相关产品;交通银行的养老计划工具,投资者通过配置相关信息即可获取养老评估报告以及养老方案,操作便捷,信息直观。

部分平台还与机构达成合作,在养老专区上线其养老理财工具。如富达基金的养老计算器,已在蚂蚁理财和天天基金个人养老金专区上线。

养老投教

养老投教作为各平台养老专区不可或缺的重要部分,除了平台自身发布投教内容外,部分平台还与机构合作,相关投教内容可在专区内进行展示,进一步丰富养老投教形式与内容。

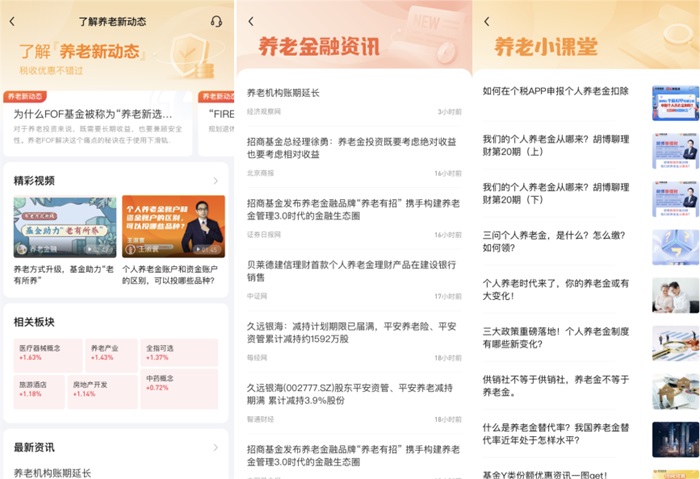

如华泰证券APP养老专区,设置“了解养老新动态”与“养老课堂”两大投教板块,展示机构或其他用户发布的养老投教相关资讯或文章,其中养老金融资讯板块通过实时展示各大资讯平台在APP内发布的养老相关文章,让用户能及时了解最新养老信息。

图片来源:华泰证券APP

除实时资讯外,观察各平台养老专区投教内容,可以发现养老投教主题主要集中在个人养老金制度政策解读、养老规划、养老问题解答、养老投资方案等,内容相对全面。但从发布频率来看,大部分文章发布时间都集中在2022年之前,2023年开年至今平台与机构发布养老相关投教文章数量骤减。

03 展望:养老投教助力个人养老金业务长期发展

从各机构开展个人养老金投教工作来看,仍存在以下几个问题:

1、个养专区与养老服务未打通、专区用户体验较差等。个人养老金业务仅是其养老金融服务中的一环,尤其是银行,此前已经提供了多项养老金融服务,未将平台的各项服务整合到一起,入口及服务较为杂乱,让用户无所适从。

2、养老理财工具多聚焦于投前,投中投后工具缺失。养老计算器可辅助用户梳理养老财务规划,明晰养老资金缺口,从而引导用户开始养老投资。但是在投中、投后环节帮助用户匹配合适的产品、辅助投资的工具很少。

3、销售平台目前仍处于开户争夺阶段,个人养老金的投教陪伴并未形成长期持续的规划。

4、目前个养产品提供方与销售平台合作不足,导致部分平台无法购买所有产品。

随着个人养老金账户开户人数突破4000万,要提升个人养老金产品规模,除了持续获客,各销售平台可以基于现有的用户做更多的个养投教服务,以提升现有客户的AUM。

养老投教服务核心目标在于培养用户养老规划理念,引导用户长期进行投资,同时根据用户特点给予用户养老解决方案,帮助其持续投资。我们认为可以从以下三个方向进行探索:

1、提供综合全面的养老金融服务,将养老金纳入资产配置分析体系。产品方面,银行平台尽快与个养产品机构达成全面合作,丰富产品供给,满足用户差异化配置的需求。蚂蚁、天天等平台目前产品较为单一,则需要抓住基金产品的特点,与基金投顾业务结合,提供一站式的养老顾问服务。此外,个人养老金缴纳上限仅有1.2万/年,不能满足部分客群的养老需求。结合第一、第二支柱账户及额外的养老账户,提供全面综合的养老金融服务。不少平台提供资产配置体系,如招商银行的TREE体系,可以将养老金的需求规划整合到用户的整体资产配置体系里。

2、提供更多选品、定投等养老投资工具,帮助投资者更便捷地进行养老投资。目前多数平台仍是传统货架式的产品展示,用户选品方式单一。平台可以提供对话式的选品服务,或者是提供工具帮助用户明确各类产品的差异,选择合适用户年龄阶段的产品。

3、持续做好养老投教及投后陪伴服务。个养的投教和投后陪伴是长期系统的工作,可以参考此前基金的投教和投后陪伴,持续输出高质量内容,丰富形式,拓展渠道。

个人养老金业务发展很难一蹴而就,机构协调合作,积点滴之功,尽持久之力,让个养业务形成细水长流之势。

免责声明:以上数据均来自平台公开数据,受限于数据来源平台、三方数据源及编者的水平及时间,对数据完整性及准确性不做任何保证。文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注道乐科技微信公众号后台留言或发送邮件至research@szltech.com联系我们。

转载声明:本文为道乐研究院原创文章,商业转载请联系作者获得授权,非商业转载或引用请注明出处,且不得对内容进行有悖于原意的删减和修改。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号