本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬 李锡雯】

过去几年,全球银行业经历了一个充满挑战的过程。行业面临日益严格的监管、数字创新和竞争,而这一切都发生在利率处于历史低位的阶段。过去半年,行业更是遭遇了流动性问题,一些银行也因此倒闭。但是有利的风向似乎又回到了行业的风帆上,过去18个月是银行业自2007年以来整体表现最好的时期,在更为温和的信贷环境中,利率的上升提升了银行业整体利润。

本质上,银行业也发生了很大变化:资产负债表业务和交易越来越多地从传统银行转移到非传统机构,例如转移到数字支付和私人银行市场,包括另类资产管理公司。鉴于这一变化,麦肯锡在今年10月出具的《2023年全球银行业年度回顾:银行业大转型》(Global Banking Annual Review 2023: The Great Banking Transition)报告中,将银行业定义为除保险公司以外的所有金融机构。展望未来,麦肯锡提出了五项金融机构需重点关注的事项,包括:开发并部署人工智能等技术、调整甚至拆分资产负债表、扩大或退出交易业务、提升分销水平以及适应不断变化的风险环境。

银行业近18个月整体表现

纵观银行业近期表现可总结出几大方面特点:

1. 发达经济体利率急剧上升,净息差有所改善。2022年,全球银行业利润增加了约2800亿美元,股本回报率(ROE)提高到12%,预计到2023年将达到13%(自2010年以来平均值为9%)。

2. 成本收入比呈下降趋势。2022年,全球银行业成本收入为52%,相比2012年的59%下降了7个百分点。

3. 各类别金融机构表现存较大差异。2017年至2022年期间,支付提供商、资本市场基础设施提供商、资产管理公司、投资银行和经纪交易商的市盈率都有所提高,而包括全球系统重要性银行(global systematically important banks,GSIB)、综合性银行和非银行贷款机构在内的其他金融机构的市盈率则有所下降。从价值创造和股东回报水平来看,支付提供商、投资银行和经纪商这两类机构的市盈率和每股收益增幅均高于其他类型机构,因此创造了相对更高的价值和股东回报。

同一细分市场的机构之间也存在发展差异。在支付提供商领域,虽然超40%的机构净资产收益率(ROE)超过了14%,但也有近35%的机构ROE水平低于8%;在资产管理公司市场,超三分之一的机构ROE超过了14%,也有约40%的机构ROE低于8%。

4. 行业市净率保持不变。自2008年金融危机以来,银行业的市净率水平一直保持在0.9,与其他经济部门存在历史性差距,这反映出资本市场预计久期加权股本回报水平仍将低于股本成本。

银行业的转型及未来发展

银行业前景可能会受到当下四大趋势的影响。一是,宏观经济环境发生了重大变化,世界许多地区的利率和通胀数据上升。二是,技术进步的加快或许会改变市场的游戏规则。三是,随着宏观经济体系面临压力以及新技术、参与者和风险的出现,政府正在扩大和深化对非传统金融机构和中介的监管审查。四是,随着宏观经济体系面临压力以及新技术、参与者和风险的出现,政府正在扩大和深化对非传统金融机构和中介的监管审查。

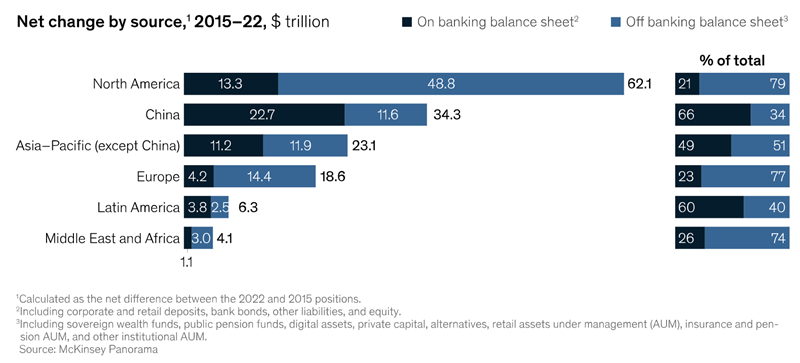

在这种背景下,银行业的转型正在加速,资产负债表的调整形成主要趋势。2015年至2022年间,全球超过70%的金融资产净增长发生在银行资产负债表以外,由保险和养老基金、主权财富基金和公共养老基金、私人资本、其他另类投资以及散户和机构投资者持有。资产向表外转移已是一个全球现象:全球大部分国家和地区(除中国和拉丁美洲),银行表外资产占比皆超过半数。除了资产负债表外,交易和支付也在发生变化。由支付服务提供商处理的消费者数字支付交易在2015年至2022年间增长了50%以上。

图:资产向表外转移已形成全球趋势

波动的利率环境将影响银行业的“大转型”,但具体如何影响还有待观察。从根本上说,银行业面临的问题是,在风险承受能力不断扩大、客户积极寻求最高存款收益率之际,行业能在多大程度上提供需求旺盛的理财产品。

银行业应聚焦的五大优先事项

1. 开发并部署人工智能等技术

利用技术来提高生产力、人才管理及产品服务交付效率。包括应用人工智能和高级分析技术来部署流程自动化的平台及生态系统;扩大产品和服务交付规模;设计基于云、面向平台的构架;提高应对技术风险的能力。

2. 调整甚至拆分资产负债表

调整意味着积极使用联合、主导或分销模式,运用第三方资产负债表以及重新关注存款。分拆可以在不同程度上分阶段进行,可将面向客户的业务从银行服务中分离,并利用技术从根本上重组成本。

3. 扩大或退出交易业务

市场规模是成功的关键,但也是多方面的。金融机构可根据自身需求,在交易业务领域通过并购等方式追求规模经济或在合作伙伴的帮助下退出业务。

4. 提升分销水平

机构可通过嵌入式金融、数字服务或基于人工智能咨询等方式,直接或间接地向客户销售产品、提供服务。例如,集成的全渠道方式可充分利用自动化与人际互动;确定第三方分销的战略——通过合作伙伴关系创造嵌入式金融或基于平台的模式——可以创造机会,包括利用机构现有商业模式之外的产品来满足客户需求。

5. 适应不断变化的风险环境

各地金融机构都需要在不断变化的风险环境中保持领先。在宏观经济背景下,这包括通货膨胀、不明朗的增长前景以及商业房地产等特定行业的潜在信贷挑战。风险的产生,与不断变化的监管要求、网络欺诈,以及将高级分析和人工智能集成至银行系统相关。为了管理这些风险,机构可以考虑提升风险函数,使其成为真正的差异化因素。例如在与客户沟通和产品设计过程中,机构可以根据管理系统性风险和流动性的过往记录,加强银行的弹性。机构还可进一步加强第一道防线并将风险嵌入日常活动,包括投资由生成式人工智能增长驱动的风险防控系统。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号