本文共字,预计阅读时间。

文/《清华金融评论》资深编辑秦婷

日前,中国人民银行行长、国家外汇管理局局长潘功胜在出席会议时表示,中国金融运行整体稳健,风险可控。中国金融体系中银行业资产占比超过九成,银行业金融机构总体经营稳健,特别是大型银行评级一直优良。少数问题中小金融机构改革化险取得重要进展,非法金融活动得到有力整治,金融市场运行平稳。

中国社会科学院财经战略研究院院长何德旭表示,近几年,我国在金融风险防控方面取得了阶段性的成效,但金融风险形势依然严峻。房地产市场风险,地方政府债务风险,商业银行特别是中小商业银行的资产质量风险需要高度关注,同时现在还面临着财政金融风险相互叠加、相互强化的风险,因此要进一步加强金融监管,强化风险防控,维护金融安全,为经济高质量发展、推进中国式现代化提供金融助力。

上半年上市银行不良贷款率普遍下降

国家金融监督管理总局数据显示,二季度末,我国商业银行不良贷款余额3.2万亿元,较上季末增加831亿元;商业银行不良贷款率为1.62%,较上季末基本持平。

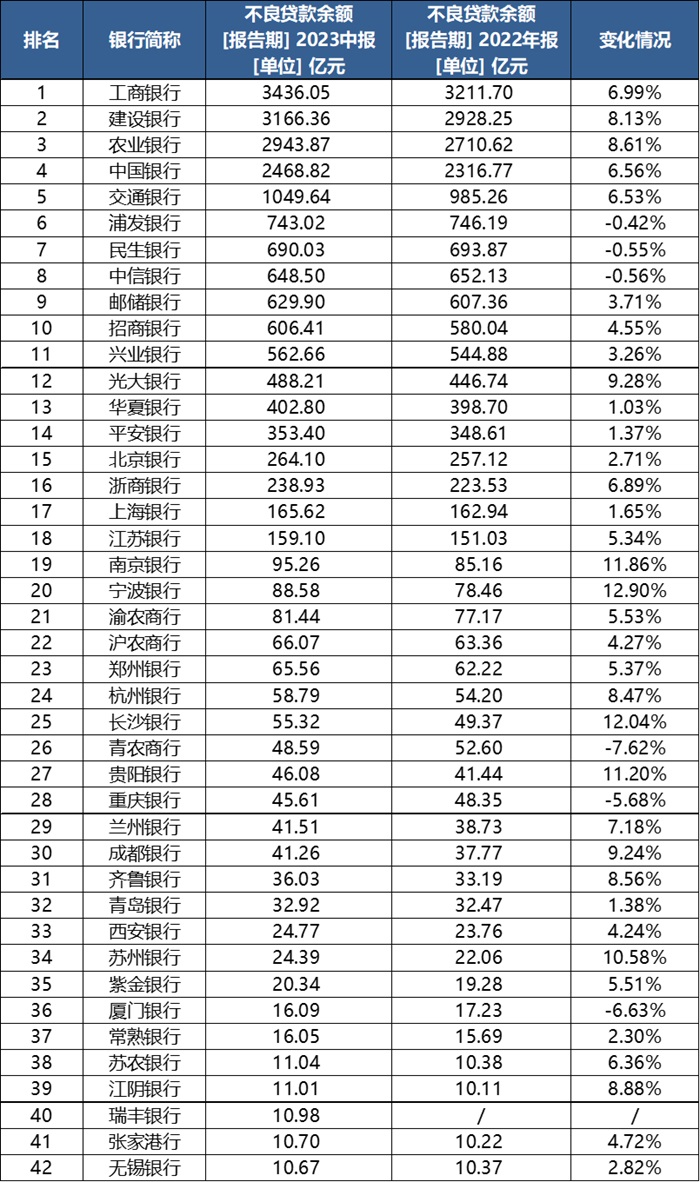

表1:上市银行不良贷款余额及变化情况

来源:Wind

从不良贷款余额来看,截至2023年上半年,42家上市银行中,不良贷款余额超过1000亿元的有5家银行,由于各个银行本身体量不同,工商银行本身体量较大,不良贷款余额也较大,为3436亿元,相比2022年末增长将近7%,建设银行也超过了3000亿元,相比2022年末增长超过8%。

从增长情况来看,除瑞丰银行2022年末数据缺失外,其余41家上市银行中,35家今年上半年的不良贷款余额都有所增长,其中,南京银行、宁波银行、长沙银行、贵阳银行和苏州银行相比2022年末都增长超过了10%。浦发银行、民生银行、中信银行、青农银行、重庆银行和厦门银行相比2022年末则出现了下滑。

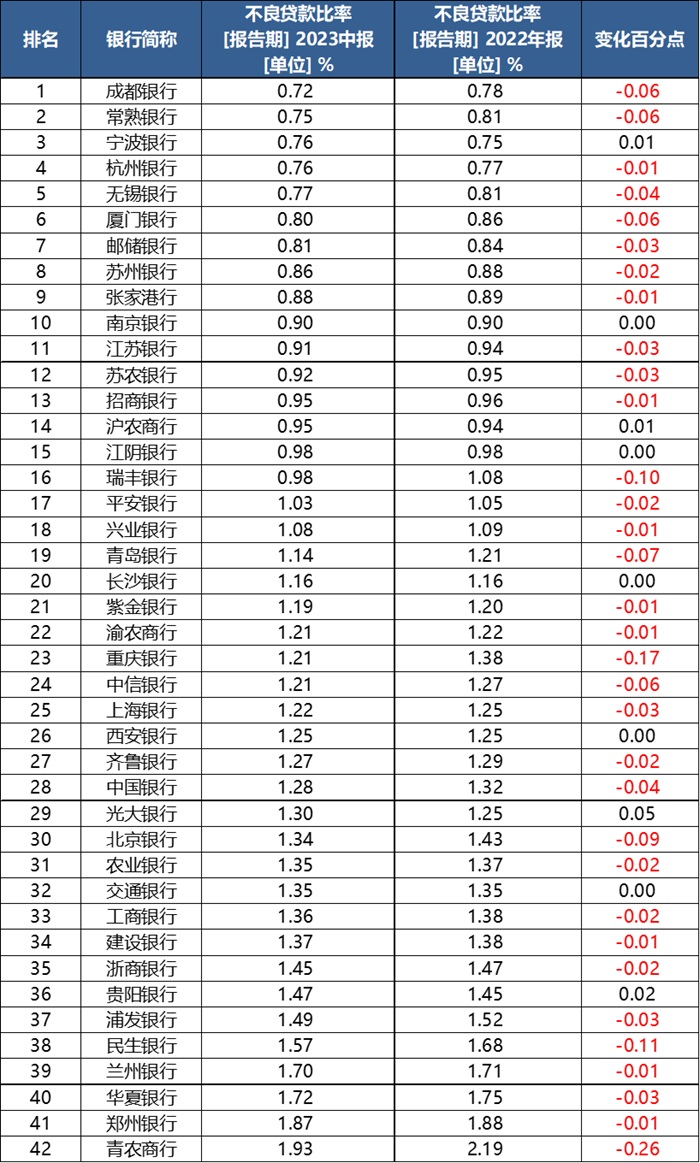

表2:上市银行不良贷款比率及变化情况

来源:Wind

从不良贷款率来看,上半年,42家上市银行中,16家不良贷款率低于1%,不良率较高的包括兰州银行、华夏银行、郑州银行和青农商行,均超过了1.7%。

从不良率的变动情况来看,相比2022年末,42家上市银行中有33家上半年的不良率都下降了,只有宁波银行、沪农商行、光大银行和贵阳银行出现了小幅的上升。

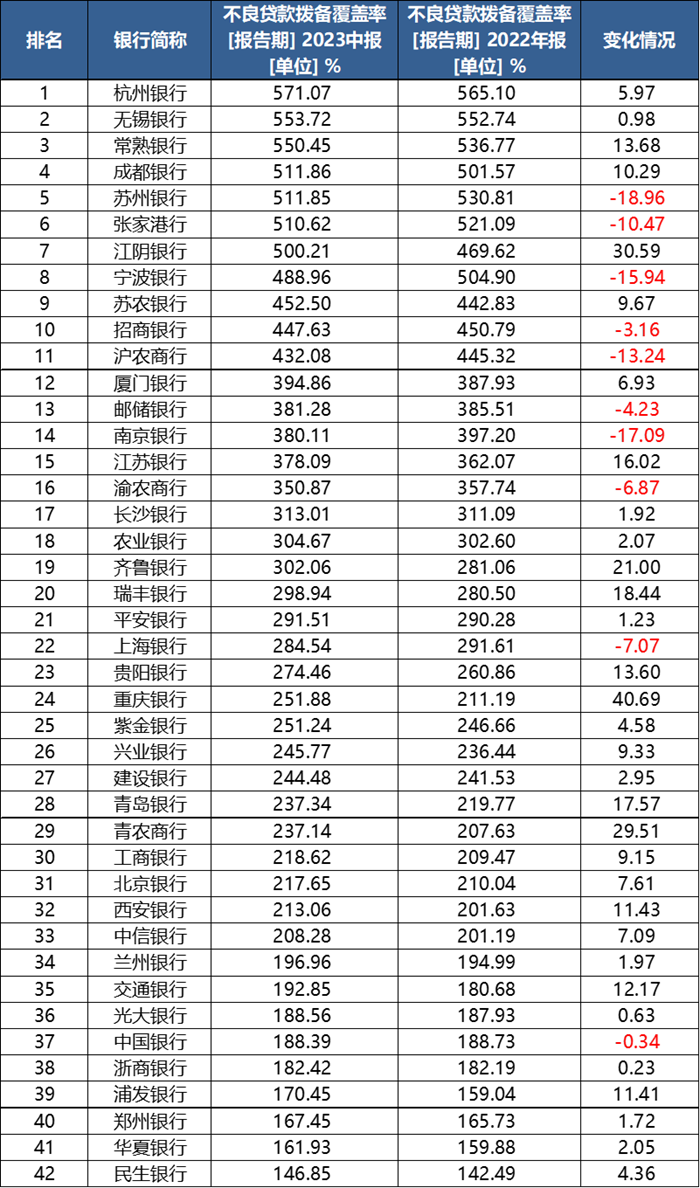

拨备覆盖率普遍上升,个别银行仍须关注潜在风险

从上市银行的风险抵补能力来看,拨备覆盖率普遍充足。42家上市银行中,上半年拨备覆盖率超过500%的共有7家,其中杭州银行最高,达到571%,无锡银行达到554%,低于200%的共有9家上市银行,其中民生银行低于150%。

从变化情况来看,42家上市银行中,相比2022年末,10家拨备覆盖率出现下降,其余均上升,但下降幅度均不大。重庆银行上升了超过40个百分点,江阴银行上升了超过30个百分点。

表3:上市银行拨备覆盖率及变化情况

来源:Wind

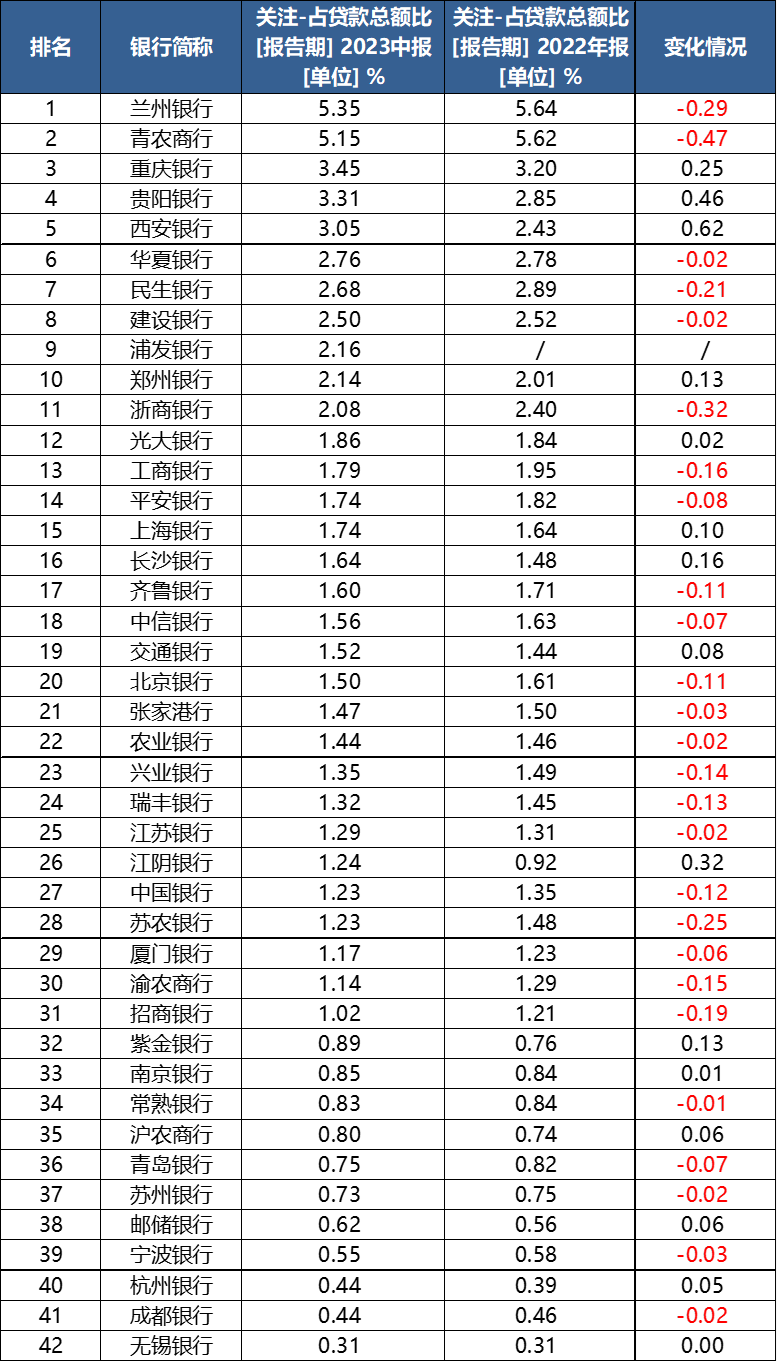

关注类贷款是指尽管借款人有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款。从关注类贷款占比,我们再探究一下上市银行不良的潜在风险。

上半年,42家上市银行中,关注类贷款占比超过5%的有2家,为兰州银行和青农商行,超过3%的有3家银行,包括重庆银行、贵阳银行和西安银行,另外11家占比均小于1%。

从与2022年末的对比情况来看,除浦发银行2022年末数据缺失外,其余41家上市银行中,26家均下降。关注类贷款占比增加较多的银行包括:西安银行、贵阳银行、江阴银行和重庆银行,说明潜在的不良风险有所加大。

表4:上市银行关注类贷款占比及变化情况

来源:Wind

未来应重点关注影子银行、中小银行风险

防范化解重大风险在统筹发展与安全的背景下尤为重要,当前中国经济面临的风险除了房地产风险、地方政府债务风险之外,金融风险已成为不容忽视的重要领域。

从金融风险形势看,政府、企业、居民均存在金融风险隐患,房地产和地方城投债务直接影响金融机构资产的质量,这就导致影子银行、中小银行风险等都是需要重点关注的领域。

粤开证券首席经济学家、研究院院长罗志恒表示,中小银行整体呈“量多质弱”的特点,较国有大行和股份行而言,中小银行盈利能力普遍较弱,抗风险能力较低,风险抵补能力弱,且高风险机构聚集。

根据央行公布的2022年四季度金融机构评级结果,高风险银行346家,城商行、农合机构(包括农商行、农合行、农村信用社)和村镇银行的数量分别为16家、202家和112家,占比高达95.4%。中小银行一方面资产质量偏差,城商行、农商行的不良贷款率分别为1.90%和3.25%,高于商业银行的平均水平(1.62%);另一方面,能够承担损失的自有资金较少,资本充足率显著低于国有大行和股份行。

关于如何进行风险防范,罗志恒认为,银行风险的处置措施分为最后贷款人措施(流动性支持)、存款担保措施、行政接管措施三类行政性措施,以及自我救助措施、同业互救措施两类市场化措施。

其一,对系统性影响较小的银行,强调市场力量优先,采取市场化措施,防止道德风险。当其出现流动性风险但资可抵债时,尽量安排其进行自救,鼓励中小银行引入AMC等不良资产服务商,压实股东责任,适时适量地进行一定流动性支持等。而无法恢复常态且财务状况持续恶化的机构,应坚决加速市场出清,实现供给侧优化。其二,针对影响较大银行,应以行政主导模式为主,强调及时介入和单一机构决策。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号