本文共字,预计阅读时间。

零售业务收入已经成为我国商业银行营收的重要组成部分。据安永《中国上市银行2022年回顾及未来展望》报告数据显示,2022年我国上市银行实现零售业务收入占整体营收的比重为45.61%,高于公司业务40.80%和金融市场业务10.43%的占比。2023年上半年,这一比重提升到47.07%。

然而,对于区域性较强的城商行来说,由于资产规模与辐射区域的局限,其零售业务占比相对较小。2022年度,我国上市城商行零售业务营收占比为27.19%,远低于大型国有银行、股份制商业银行和农商行。2023年上半年,这一比例为28.98%,有小幅提升。

从趋势上看,城商行零售业务全面提升,业务占比和贡献度逐年提高。以17家A股上市城商行为例,截至今年上半年,宁波银行、江苏银行和北京银行零售业务收入已过百亿,青岛银行、兰州银行零售业务扩张迅猛。江苏银行和宁波银行信用卡发行量快速增长,北京银行新增零售客户超过80万,齐鲁银行甚至环比翻倍。

01 三家城商行零售业务收入破百亿 青岛银行、兰州银行扩张迅猛

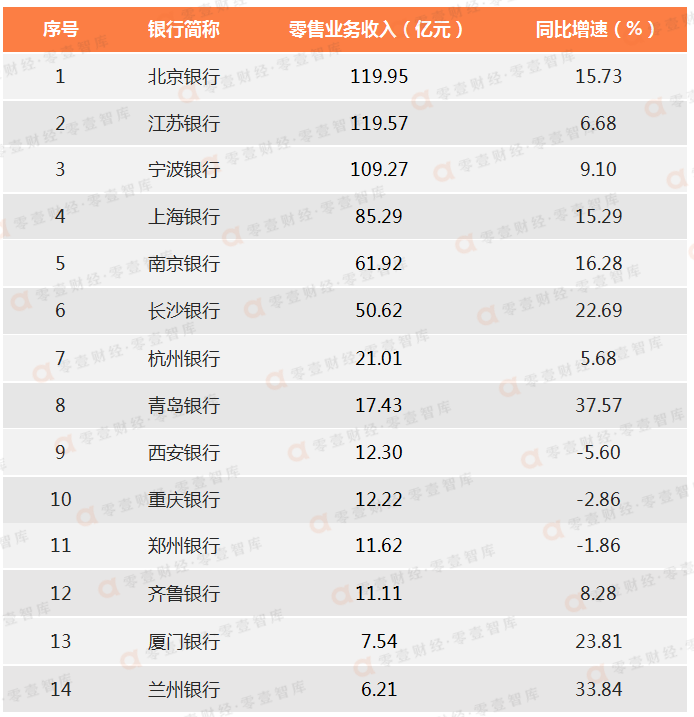

据零壹智库统计,共有14家上市城商行公布了其2023年上半年零售业务收入。其中,宁波银行、江苏银行和北京银行的零售业务收入已过百亿,前两者差距不到0.5亿,但北京银行同比增速高达15.73%。

从零售业务收入增速来看,绝大多数城商行零售业务实现了正增长,其中青岛银行和兰州银行均超过30%,厦门银行和长沙银行也超过20%。

值得注意的是,西安银行和重庆银行的零售业务收入出现较大幅度的下滑,主要是由零售端贷款规模的收缩造成的。

表1:14家上市城商行2023H1零售业务收入情况

数据来源:企业预警通,零壹智库

深耕客群、优化结构是青岛银行零售金融业务快速拓展的重要原因。截至上半年,青岛银行零售客户达到807.25万户,较上年末增长36.28万户,新客户有效率同比提升5.14%。其中,新增代发企业8729户,较去年同期增长153.9%,代发企业增长取得了历史性突破。

兰州银行近年来在资产端引导贷款增量由机构端向个人端倾斜。该行陆续推出“房易贷”、“信用一键贷”等个人按揭贷、消费贷产品,从而提高了零售资产端的收益率。此外,兰州银行通过金融科技推动零售金融新型业务,利用大数据、云计算、人工智能等新技术整合现有互联网平台,初步构建开放银行服务体系。其个人手机银行提供集合移动银行、移动支付、移动生活和移动营销为一体的移动金融平台,接入包括政府部门、餐饮、停车场、供应链、民生服务等各类场景,极大提升了该行的营销获客能力和零售金融服务水平。

02 江苏银行、宁波银行信用卡发卡量增长迅猛

信用卡业务是零售银行最重要的业务之一。当前,受宏观经济低迷影响,信用卡行业的市场环境并不友好。商业银行的信用卡业务已告别飞速发展的阶段,进入了存量时代。

据央行发布的最新数据显示,截至今年上半年,信用卡和借贷合一卡在用发卡数量共计7.86亿张,相比去年同期减少2100万张,同比下降2.6%。

然而,从目前已公布的上市城商行信用卡发行数据来看,其信用卡业务仍在扩张。截至今年上半年,上海银行信用卡累计发卡量达到1437.2万张,是排在第二名江苏银行的将近两倍。

从增速上来看,江苏银行和宁波银行信用卡发卡量较年初增长超过了10%,分别为13.04%和12.58%。从从今年上半年新增发卡量来看,上半年江苏银行以85.19万张排名第一,其次依次为宁波银行和上海银行。

表2:上市城商行2023H1信用卡发卡量情况

数据来源:企业预警通,零壹智库

城商行近年来在信用卡业务上表现抢眼,其主要是借助了美团、京东等互联网金融平台为代表的联名信用卡的快速发展。

例如,上海银行信用卡发卡量突破了1000万,美团是其该上海银行信用卡业务占比最大的合作方。2017年,上海银行开始与美团推出联名信用卡,短短7个月便发行了100万张信用卡。而此前,该行发行100万张信用卡用了需用时7年左右的时间,然而通过与美团联名卡的合作,100万发卡时间被缩短为仅仅7个月,大大增强了该行的信用卡业务。

无独有偶,借助美团联名信用卡,江苏银行在2019年实现了信用卡发卡量猛增,当年新增发卡量142万张,往后每年保持百万级新增发卡量,而此前每年新增发卡在20万张左右。

2022年,江苏银行通过自营网络,挖掘属地生活服务场景,推动了自营发卡增长。江苏银行推出的数字“e融卡”支持全线上化申请使用,并且具备卡贷合一的属性,可以满足持卡人大额消费、资金周转的需求。截至今年6月末,数字“e融卡”累计发卡已突破15.9万张。

相对而言,宁波银行信用卡业务的快速扩张得益于该行在线上数字化营销方面的突破。例如,宁波银行与腾讯广告合作,先由总行线上投放拓客,统一收集销售线索,再将客户留资信息按地域分发给分行,最后各分行再通过线下电销方式跟进发卡服务。这种O2O数字化营销策略大大提升了信用卡业务的快速拓展。

03 齐鲁银行新增零售客户数环比翻倍

客群基础是零售银行财富管理业务拓展的重点,新增零售客户数也是衡量银行零售业务水平的一个重要指标。相比国有大行与股份行,城商行的零售客户数量较少,底子并没有那么扎实。

受去年以来资本市场波动、客户投资意愿下降等因素影响,部分城商行的零售客户数量增速出现下滑。但,仍有城商行逆势增长。

今年上半年,北京银行新增零售客户数达到了84.11万户,位列城商行第一,其次依次为长沙银行和齐鲁银行。从增速来看,齐鲁银行新增零售客户数环比增长了120.21%,遥遥领先于其他城商行,长沙银行增速也超过了20%。

表3:上市城商行2023H1新增零售客户数及环比增速

数据来源:企业预警通,零壹智库

北京银行通过制定差异化服务配置方案,增强了与客户的“情感链接”,从而大大提升了新增零售客户。为支持少年儿童健康成长,北京银行迭代升级儿童金融服务体系;为支持中青年创业,开发专属的创业贷。为服务市民养老,北京银行不断完善养老金融布局。截至6月末,北京银行开立个人养老金账户超96万户,较年初增长76万户,保持北京地区市场领先优势。

齐鲁银行在零售客群拓展上善于打造特色化服务。该行在山东省内率先推出社保卡“同号换卡”,创新推出社保卡“上门发卡”,依托“萌小齐”儿童金融子品牌,打通以儿童客群为载体的获客渠道。

县域金融是长沙银行最为突出的特色零售业务,该行不论是县域存贷款还是客户增速均大幅领跑全行和同业。今年以来,长沙银行根据湖南各县域差异化的资源禀赋和客群特点,制定零售客群、零售贷款、普惠金融等针对性的业务发展策略,有效提升了零售客户规模。

04 小结

当前,大数据和信息技术的广泛应用正逐步颠覆传统零售业务的发展模式。城商行的零售转型之路在这个数字化时代也充满着不少挑战。目前,城商行在零售业务拓展上已现分化趋势。

那些位于经济较为发达地区的城商行,在零售业务上比较容易通过强化信息科技系统建设,扩展线上服务渠道,从而实现了降低成本和客群拓展。而位于欠发达地区的城商行由于其自身数字化建设水平较低,其零售业务拓展陷入困境。

城商行的零售转型之路并非一帆风顺,未来还会经历不少坎坷。但是,只要城商行发挥自身区域的优势,将零售银行的转型和数字化高效有机融合, 其零售转型之路或许会变得坦途起来。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号