本文共字,预计阅读时间。

【中国金融案例中心 编译:谢彬彬】

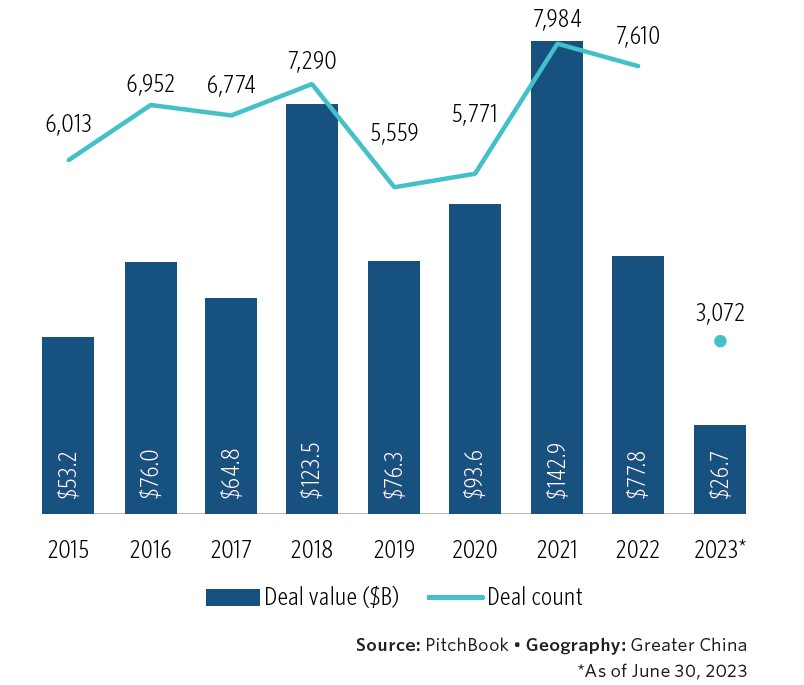

2023年上半年,大中华区(包括中国大陆、中国香港、中国澳门、中国台湾)风险投资行业延续了2022年活力不足的态势。根据Pitchbook 近期发布的报告,2023年前两个季度大中华区共产生了3072笔投资交易,总金额为267亿美元,预计年交易价值相较2022年将下降31.4%。在严峻的融资环境下,加上上市退出无法产生巨额回报,投资人放慢了资本配置的脚步。超大型交易或融资额超过1亿美元的交易活动进展缓慢,预计将降至2015年以来的最低点。此外,外国投资占交易活动总额的比例继续下降,2023年上半年只有10%的交易涉及外国投资者。

图1. 2015年以来大中华区风投交易笔数及金额

从投资阶段来看,首次融资活动的数量较高,但其年交易额预计将达到五年以来的最低点;早期、后期和风险成长阶段的年投资额也大幅下降了39.9%、25.6%和39.3%。从投资交易发生的地域来看,交易数量排名第一的是江苏,而后依次是上海、北京、浙江、深圳;投资交易价值排名第一的是上海,而后依次是北京、江苏、浙江、深圳。

从所投的行业来看,软件等行业的吸引力有所下降,而一些行业由于国家政策的影响吸引力所有上升。例如,商品和服务行业上半年共发生了954笔投资活动,金额约达100亿美元,在总投资交易活动中占比约三分之一,上升至了2015以来的最高点;投资交易额中值和平均值分别为730万美元和3650万美元,投前估值的中值和均值分别为6050万美元和2.685亿美元。

图2. 2015年以来大中华区商品和服务领域风投交易笔数、金额及对应的投资阶段

投资活动较为活跃的领域还包括IT硬件、医疗保健、人工智能和机器学习行业。上半年,IT硬件行业发生投资交易542笔,交易价值合计约35亿美元;交易价值中位数和平均值分别为1440万美元和2930万美元,投前估值的中值和均值分别为1.3亿美元及2.8亿美元。医疗保健行业发生投资交易513笔,交易价值合计约32亿美元;交易价值中位数和平均值分别为1450万美元和1970万美元,投前估值的中值和均值分别为9230万美元和1.37亿美元。人工智能和机器学习行业发生投资交易422笔,交易价值合计约29亿美元;交易价值中位数和平均值分别为870万美元和2310万美元,投前估值的中值和均值分别为8960万美元和2.96亿美元。

投资者退出交易方面,2023年上半年整体退出环境放缓,退出总额有所下降。共发生退出交易129笔,金额约720亿美元,与2022年下半年177次退出产生的1002亿美元形成了鲜明对比。下降趋势可归因于近年来影响退出前景及宏观经济的多种因素,如政府对金融科技行业的监管趋严。虽然2023年上半年退出活动有所下降,但其长期前景依然乐观。按照目前趋势预计2023年总退出金额或将能达1450亿美元,连续四年超过1400亿美元,显示了投资者对大中华区优质公司和增长机会的持续信心。从退出方式来看,公开上市依然是投资退出的主要途径,在退出金额中占比高达96.2%;从行业来看,软件、商品和服务、IT硬件是上市活动最为活跃几个领域。

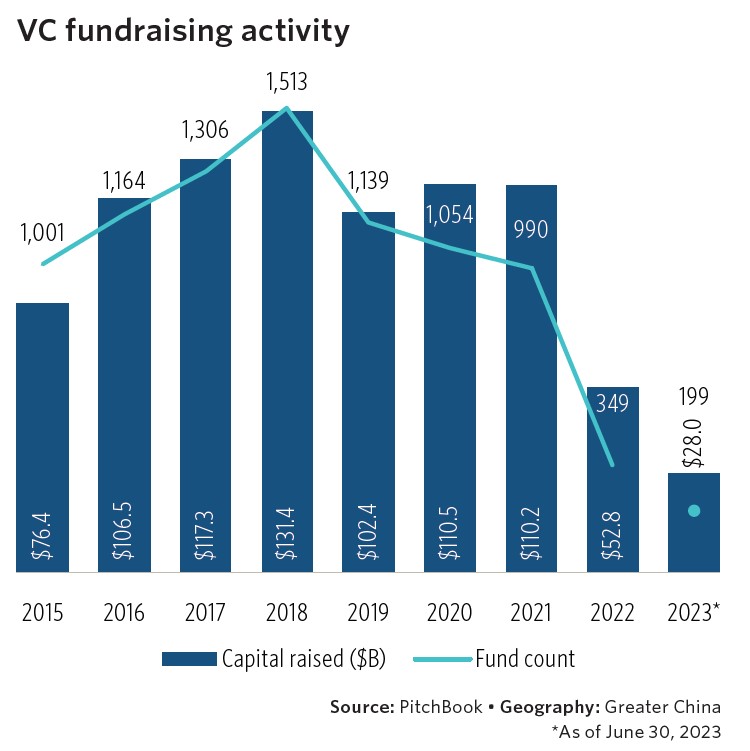

在基金募集方面,2023年上半年整体相对低迷,共成立了199只基金,募资规模累计达280亿美元。与2018年创记录的高募资额相比,2023年尽管出现了大幅放缓的态势,但从募资规模和基金[成立数量来看依然可能超过2022年。具体数据上,规模在1~5亿美元的基金中有33.2%的基金完成募集,占所有基金认缴规模的53.6%;小额基金和规模在10亿美元的基金数量是2015年以来的最少值,或与市场整体估值下滑及投资机会减少有关。此外,以人民币计价的基金占比逐步上升。

图3.2015年以来大中华区风投募资活动交易笔数及金额

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号