本文共字,预计阅读时间。

ChatGPT的出现引领了新的时代方向,在不到一年的时间里,生成式AI遍地开花,a16z通过调查研究,发布了全球访问量前五十的生成式AI产品榜单,揭晓都有哪些公司上榜,并发布了对当前行业的分析观点。

ChatGPT自推出以来已经过去9个月了,7个月前,它成为第一个拥有100万月活跃用户的消费级应用程序,迎来了生成式人工智能(GenAI,以下简称“生成式AI”)的新时代。

除了ChatGPT之外,消费者是如何与生成式AI产品互动的?巨头企业在哪些领域中占主导地位?哪些新公司正在崛起?谁可能是下一个“大赢家”?

为了回答这些问题,我们查看了SimilarWeb流量数据(截止2023年6月),按月访问量对前50个生成式AI产品进行了排名。我们还分析了这些产品的增长趋势,并确定了增长的来源。

我们基于网站流量和APP流量对公司进行了筛选,因为目前大多数消费级生成式AI产品都是以网站为主(详见后文)。对于榜单中的公司,如果它们有APP,为了确定排名先后,我们同时还汇总了Sensor Tower截至2023年6月以来的数据。因此,该排名旨在帮助识别和理解产品类别趋势,而不是对所有消费级AI平台进行全面排名。

注意:本列表基于2023年6月SimilarWeb网站流量和APP用户数(以每月活跃用户数和每个MAU的每月会话数计算)统计。对于榜单公司中也拥有APP的公司,我们添加了APP流量的估计(以每月活跃用户数乘以每个MAU的每月会话数计算),以Sensor Tower提供的数据为基础,与网站流量一起确定它们在榜单上的位置。此列表不包括只运营APP的公司,也不包括活动发生在Discord服务器中的情况。

以下是我们观察到的六大要点:

1、绝大多数领先的产品都是以生成式AI为基础的。

和ChatGPT一样,榜单上的大多数产品出现还不到一年——80%的网站都是新建的。当前,虽然许多主流公司都在将AI融入到现有产品中,但消费者体验都是全新的。

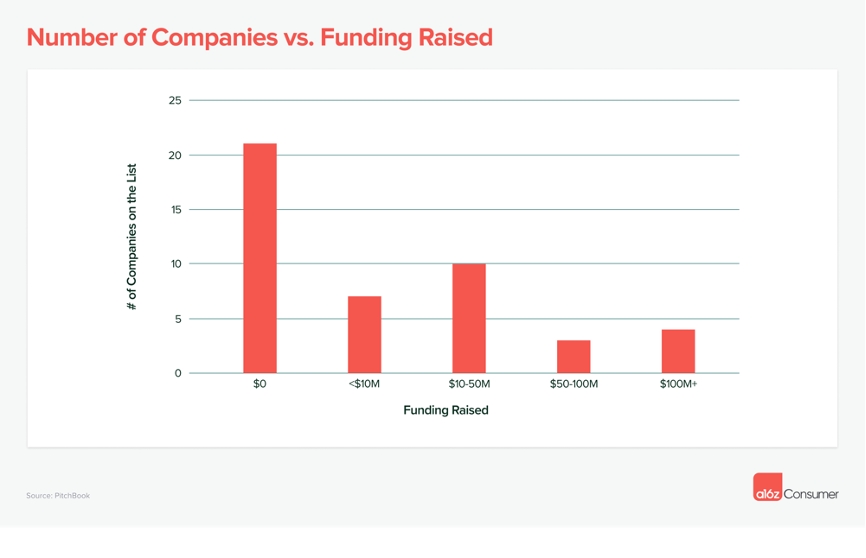

出现在榜单的50家公司中,只有5家公司是大型科技公司的产品或大型科技公司收购的公司的产品:Bard(谷歌)、Poe(Quora)、QuillBot(Coursera)、Pixlr(123RF)和Clipchamp(微软)。

据PitchBook数据显示,其余榜单成员中,48%是完全自主创业,没有外部投资。这表明在相对较少的资本下快速启动大型AI产品是可能的。其中榜单15%的公司已经募集了超过5000万美元的资金!

风险投资支持的公司和自主创业的公司之间最主要的区别是什么?技术栈。根据模型大小的不同,构建和训练自己的模型可能需要数百万美元的成本。

榜单前50名的公司分为三类:(1)训练自己的专有模型;(2)微调现有模型;(3)在现有模型上创建消费者用户界面,例如“GPT 包装器”(GPT wrappers)。值得注意的是,前10个产品中有一半是以自己的模型为基础构建的,四分之一是微调过的,只有一家公司是“包装器”类公司。

除了排名第一的ChatGPT(考虑到OpenAI已经募集了113.3亿美元,它是个例)之外,专有模型公司平均募集了9800万美元。相比之下,微调开源模型的公司募集了2000万美元,“包装器”类公司募集了900万美元。

2、 目前,ChatGPT 遥遥领先。

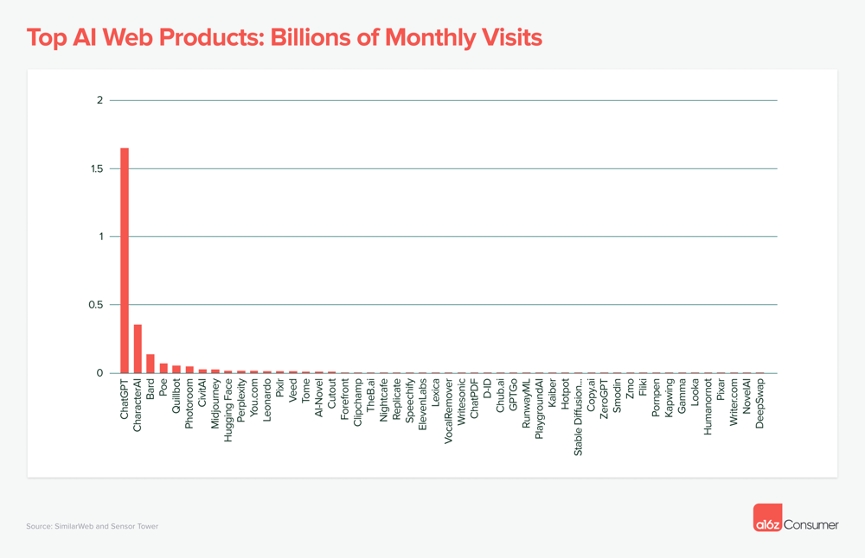

ChatGPT占前50名榜单总月访问量的60%,每月有1.6亿次访问和200万月活跃用户(截至2023年6月)。这使得ChatGPT成为全球访问量排名第24的网站。

其他产品的增长速度不像ChatGPT这样快。CharacterAI稳居第二,规模只有ChatGPT的21%。CharacterAI是早期玩家之一,特别是在移动端,根据Sensor Tower的数据,CharacterAI的DAU可以与ChatGPT媲美,并且留存率更高。

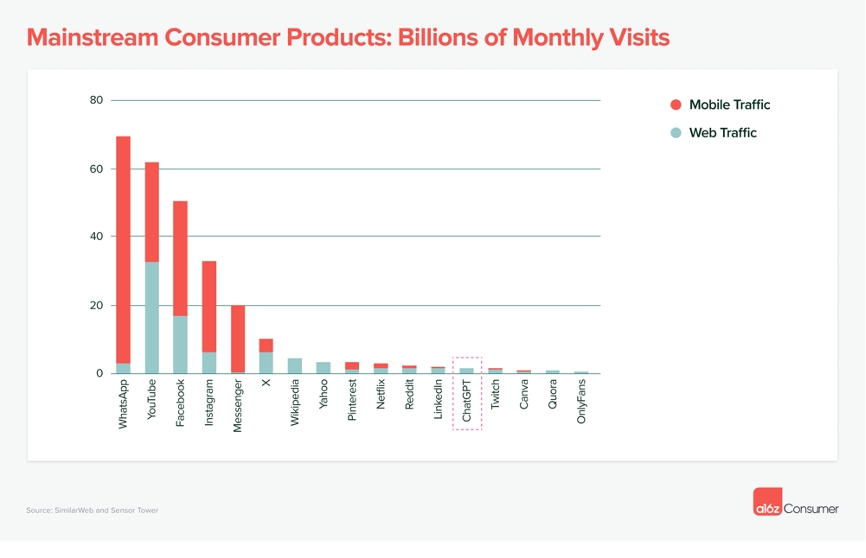

与主流消费级产品相比,即便是最大的生成式AI产品规模仍然相对较小。将网站和APP流量合并后,ChatGPT与Reddit、LinkedIn和Twitch的规模大致相当,但仍远远落后于“巨头”(WhatsApp、YouTube、Facebook等)。

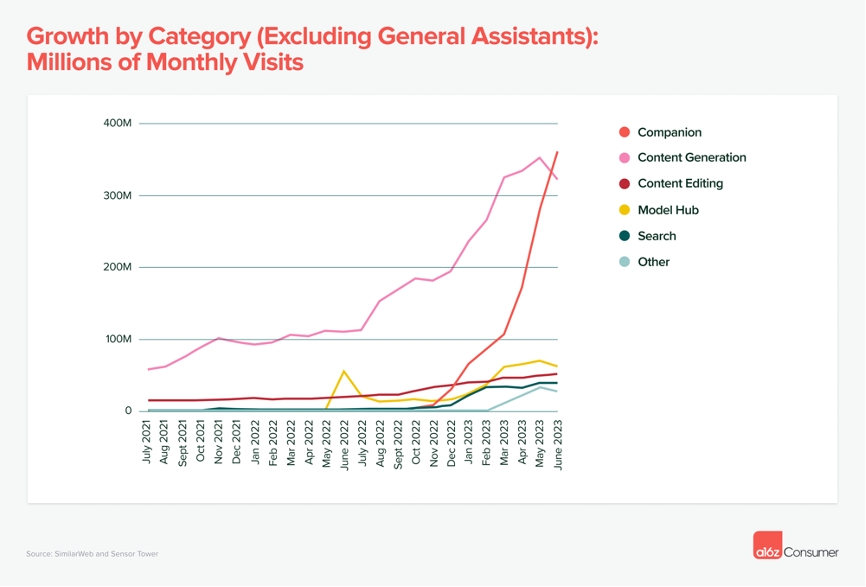

3、LLM助手(如ChatGPT)占据主导地位,但陪伴和创意工具正在增长。

通用类LLM聊天机器人占据前50名榜单总消费者流量的68%。除了ChatGPT之外,该类别包括谷歌的Bard和Quora的Poe,两者都排在前五名中。

然而,最近几个月出现了两个其他类别,开始大量使用——AI伴侣(如CharacterAI)和内容生成工具(如Midjourney和ElevenLabs)。在更广泛的内容生成类别中,图像生成是最受欢迎的使用场景,占41%的流量,其次是专业写作工具占26%,视频生成占8%。

另一个值得一提的类别是模型中心(Model hubs.)。这个榜单上只有两个,但它们带来了重要的流量——Civitai(用于图像)和Hugging Face,它们都位列前十名中。这特别令人印象深刻,因为消费者访问这些网站往往是为了下载模型本地运行,因此统计到的网络流量可能比实际使用量低。

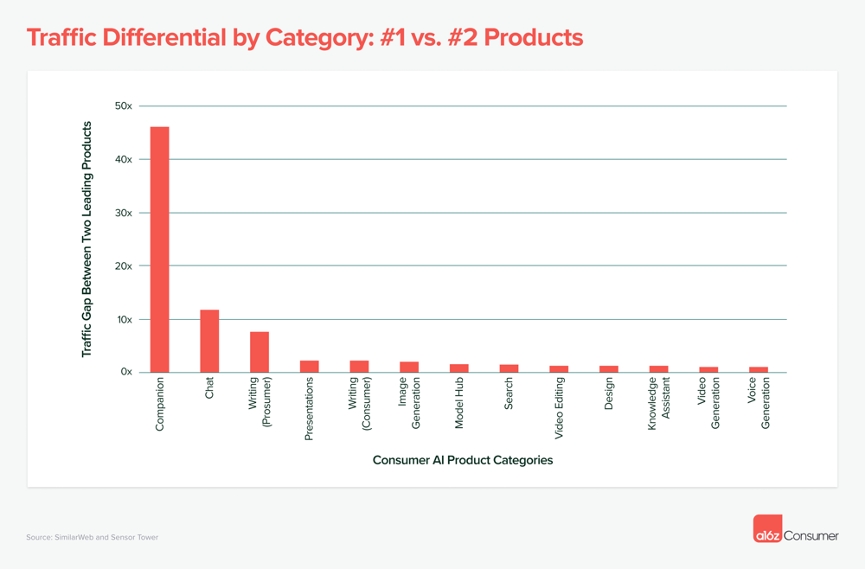

4、早期“赢家”已经出现,但大多数产品类别仍然有机会。

对于创业者来说,好消息是:尽管对生成式AI的兴趣激增,但在许多类别中还没有出现“一炮而红”的公司。

下图显示了每个类别中第一名和第二名之间的流量差异。虽然有一些例外(例如陪伴类),但对于大多数类别来说,差距不到两倍,这意味着顶级公司的访问量仅是其最接近竞争对手的两倍(或更少)。在过去六个月中,榜单上的公司平均每月增长率为50%,这一差距并非不可逾越。

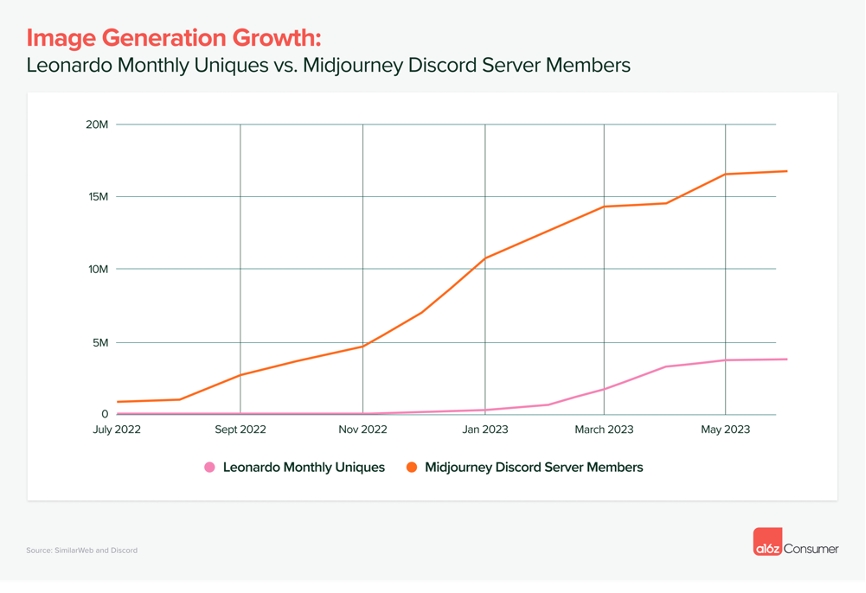

我们也开始注意到明显的分散化趋势。专门用于特定用例或工作流程的产品正在与更通用的工具一起增长,并显示出它们也能成为成功公司的迹象。

拿图像生成类别来说,虽然Midjourney占据主导地位,但像Leonardo(专门用于游戏资产)这样的公司的访问量也令人印象深刻。下图对比了Leonardo的月独立访问数与Midjourney的Discord服务器成员的增长情况。虽然规模不同,但Leonardo在Midjourney持续上升的情况下也能够获得数百万用户。

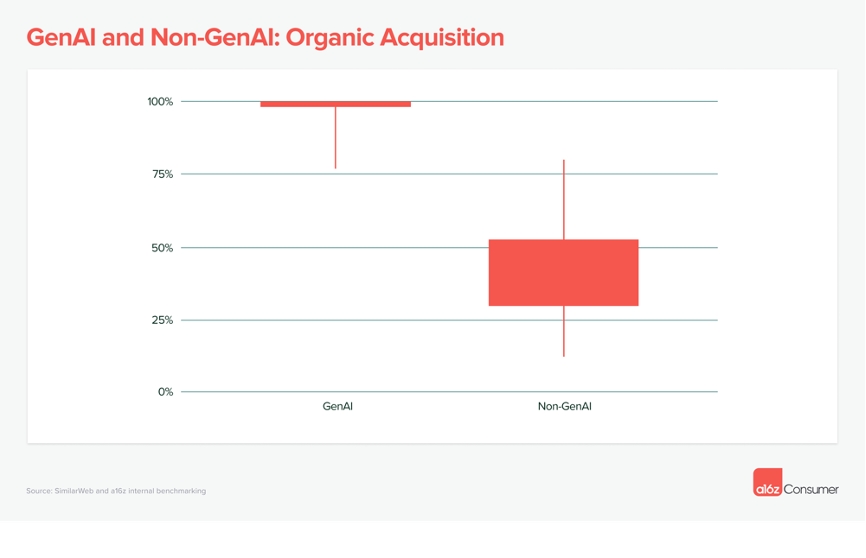

5、顶级产品获客完全是自然增长,并且消费者愿意付费!

过去的5年中,许多消费者应用程序陷入了获客游戏中。由于缺乏平台转移(例如从PC 端到移动端),很难激发人们对新产品的兴趣。获客成本也在上升,这意味着大多数消费品公司不得不看重一些指标,如生命周期价值和获客成本。

生成式AI改变了这场游戏。榜单中的多数公司没有投放广告(至少,SimilarWeb可以归因于此)。通过X、Reddit、Discord、电子邮件以及口碑和推荐,获得大量免费流量,产品增长迅速。

排名后四分之一的产品仅有2%的流量是付费流量。相比之下,根据a16z对150种产品的基准测试,非AI公司消费者订阅的付费流量则为70%。

而且,消费者愿意为生成式AI付费。榜单中的90%的公司已经开始赚钱,其中几乎所有公司都采用订阅模式。榜单中产品的平均收入为21美元/月(对于月度套餐的用户)——每年收益252美元。

如果你在AI出现之前订阅过任何流行的消费订阅产品(例如Calm、Headspace、Duolingo),你就知道,它们的年度订阅费用大多数不高于70美元——月度订阅者平均收费10美元/月。生成式AI解锁了一种新的价值,提高了消费者的支付愿意。

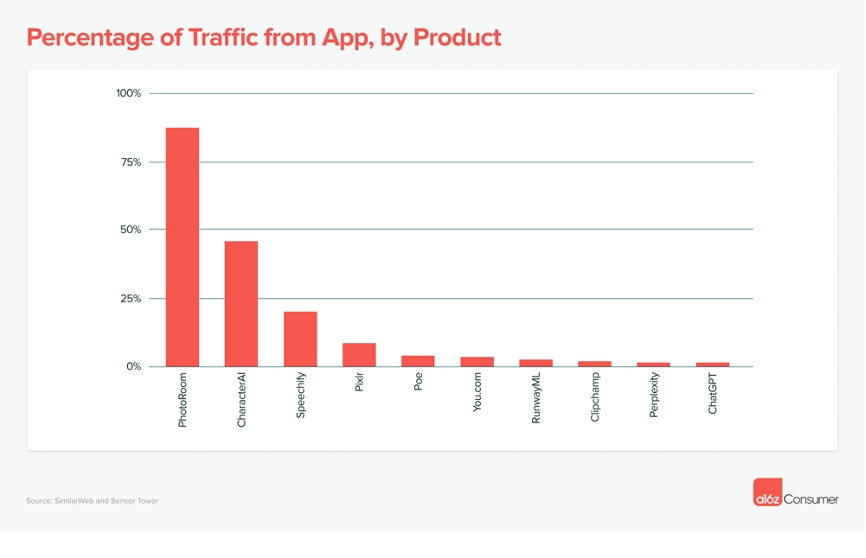

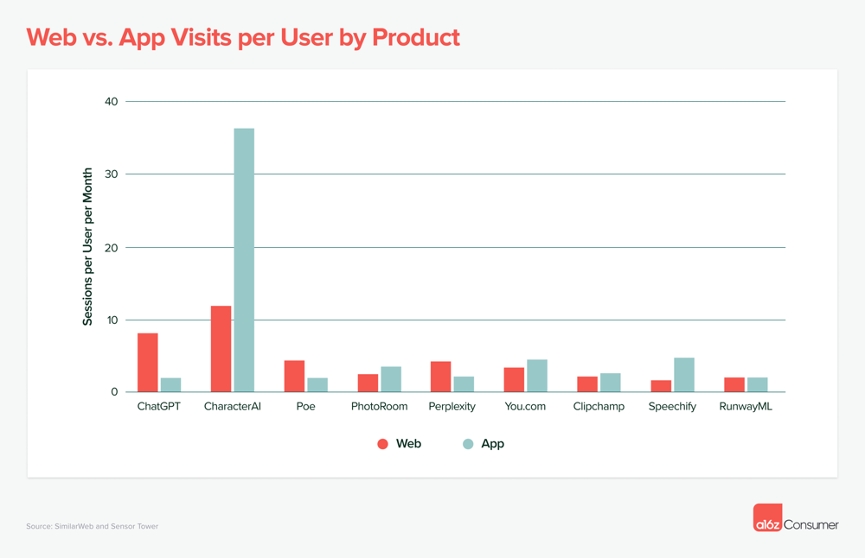

6、 APP将会是生成式AI的首要平台。

目前,消费级AI产品大多以浏览器为首要平台,而非以APP为首要平台。ChatGPT花费了6个月的时间才能推出APP。

但有一些例外值得注意。在图像生成类别中,得益于第三方API,推出APP的门槛相对较低。像Lensa和WOMBO这样的产品经历了陡峭的增长,同样也经历了严重的下滑。

为什么没有更多的AI公司基于APP进行构建呢?浏览器是触达消费者最广泛基础的自然起点。许多AI公司团队较小,不想将其关注点和资源分散到Web、iOS和Android上。因此,该榜单上目前只有15家公司有APP,而且几乎所有这些公司每月的总流量中,来自APP的流量不到网络流量的 10%。

有3个例外值得注意:专业设计工作室PhotoRoom(估计88%的流量来自APP),陪伴类 CharacterAI(46%的流量来自APP)和语音合成产品Speechify(20%的流量来自APP)。这些公司APP上的用户参与度(以每位访问者的会话次数为基础)高于其网站。

考虑到消费者平均每天在移动设备上花费的时间比在桌面设备上多36分钟(4.1小时 vs. 3.5小时),我们预测随着技术的成熟,移动端优先的生成式AI产品将会涌现。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号