本文共字,预计阅读时间。

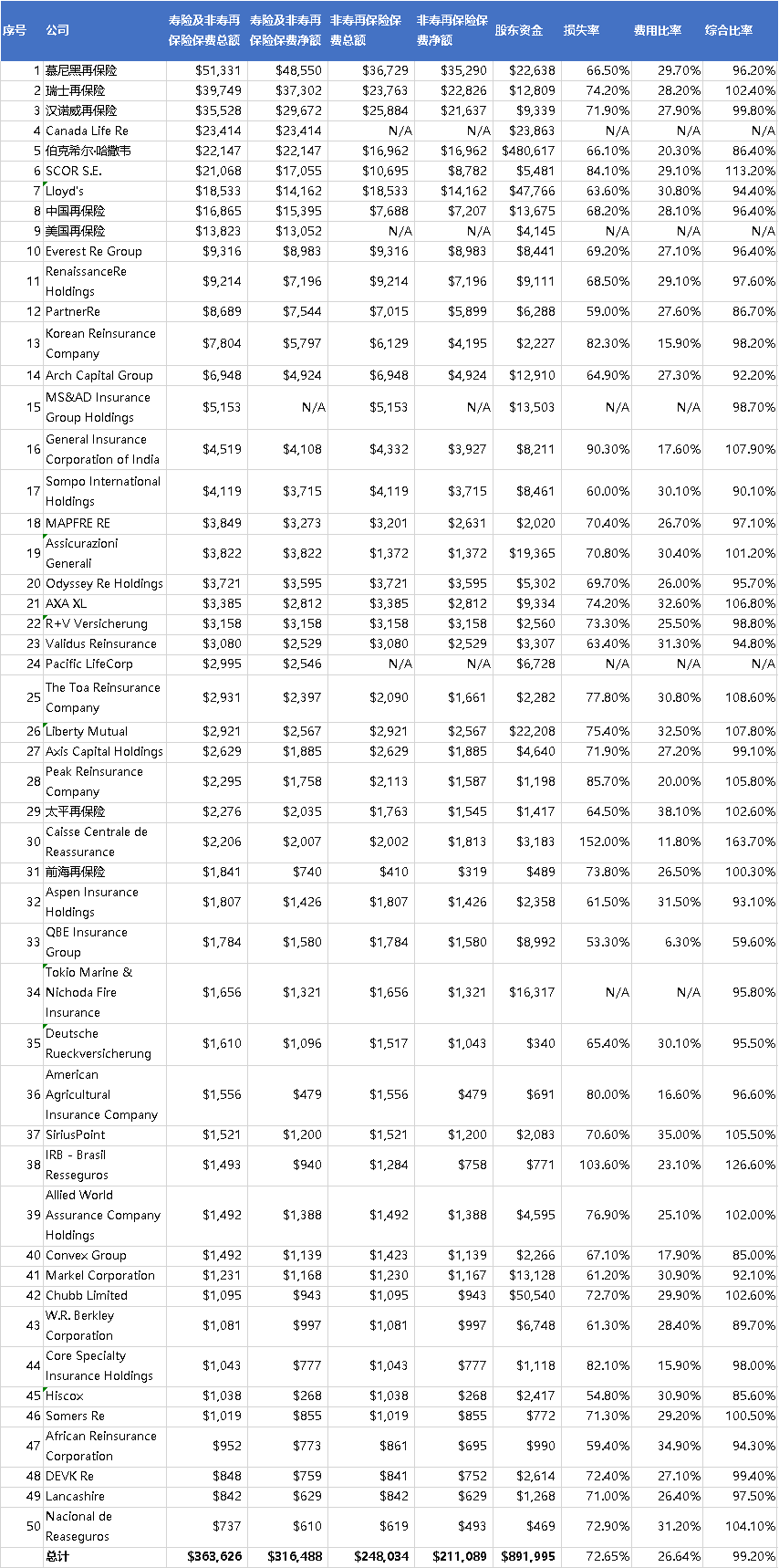

近日,全球评级机构AM Best根据其研究数据,以2022财年的再保险毛保费为主要指标,评选出2023年全球再保险公司TOP 50榜单。

榜单中,慕尼黑再保险和瑞士再保险有限公司继续维持主导地位,而慕尼黑再保险继续维持榜首,其2022年的再保险毛保费总额为513.31亿美元,瑞再的再保险毛保费总额为397.49亿美元,这两家公司的再保险毛保费占2022年再保险TOP 50榜单上毛保费总和的四分之一。值得注意的是,榜单上有三家公司上榜,分别为位列第9位的中国再保险、位列第29位的太平再保险以及位列第31位的前海再保险。

整体而言,再保公司呈现出的一个趋势是费率上涨推动了整体再保保费的增长,而具体到业绩方面,财产再保险受自然灾害的影响较大,而人身险则相对得益于疫情相关理赔的消散。

2022再保险毛保费排行榜:慕再依然霸榜

再保险毛保费:TOP 2夺得四分之一,TOP 5占半壁江山

AM Best发布的TOP 50再保险公司榜单包含了再保险公司八个维度的关键数据,包括寿险及非寿再保险保费总额、寿险及非寿再保险保费净额、非寿再保险保费总额、非寿再保险保费净额、股东资金、损失率、费用比率以及综合比率。

单位:百万美元

再保险保费总额:2022年,TOP 50再保公司的再保险毛保费总额增长了2.6%,达到3636亿美元。许多再保险公司的保费增长主要是由费率强劲增长、而非风险敞口增长推动的。

其中,榜单上前两家公司慕再和瑞再的再保险毛保费总额为910万美元,占榜单上毛保费总额的25%,前5家公司的再保险毛保费总额为1720万美元,占比达到47.3%。也就是说,前五家公司的再保险毛保费总额占了半壁江山。

再保险净保费:从再保险净保费这一指标来看,2022年,TOP 50再保公司的再保险毛保费净额达3164.88亿美元。其中,慕再和瑞再的再保险保费净额为858亿美元,占榜单上公司再保险总保费净额的比例为27.11%,前5家公司的再保险净保费为1609亿美元,占总额的百分比为50.84%。

非寿再保险保费总额:2022年,TOP 50再保公司的非寿再保险保费总额为248亿美元,其中慕再和瑞再的非寿再保险毛保费为604亿美元,占比为24.35%,和整体再保险毛保费的份额基本一致,而前5家公司的非寿再保险毛保费总额为1031亿美元,占总额的百分比为41.57%。其中,由于Canada Life Re没有这方面的数据,因此导致前5家公司的份额占比略低于整体的再保险毛保费和净保费。

非寿再保险保费净额:2022年,TOP 50再保公司的非寿再保险保费净额为211亿美元,其中慕再和瑞再的非寿再保险净保费为580亿美元,占整体非寿再保险净保费的份额为27.49%,略高于其他几个关键指标,而前5家公司的非寿再保险毛保费净额为965亿美元,占比达到45.73%,略低于其他几个关键指标。

股东资金:2022年,TOP 50再保公司的股东资金总额为8919.95亿美元,其中慕再和瑞再的股东资金总额仅为354亿美元,占整体的份额仅为4%,前5家公司的股东资金净额为5491亿美元,占比达到61.57%,远超过其他几个指标,其中,排名第五的伯克希尔·哈撒韦公司的股东资金达到4806亿美元, 占比达到53.88%,不仅自身的份额占据了半数以上,同时更凭借一己之力提升了前5家公司的股东资金总额。

总体来看,榜上50家再保险公司的平均损失率、费用比率以及综合比率分别为72.65%、26.64%以及99.2%。

慕再依然霸榜,中国三家公司上榜

从公司层面来看,慕尼黑再保险继续维持榜首,其2022年的再保险毛保费总额为513.31亿美元。位列第二位的是瑞再,该公司的再保险毛保费为397.49亿美元。

排名前五的公司中,剩下三家公司分别为Hannover Rück SE、Canada Life Re以及伯克希尔·哈撒韦。其中,前两家公司维持了第三和的第四的位置,而伯克希尔·哈撒韦公司的位次则上升一位,至第5位,将SCOR SE推至第6位。

AM Best预计,一旦完成从AIG手中收购 Validus的交易, Renaissance Re的排名将会上升。合并后的实体报告称,截至 2022 年底,寿险和非寿险保费总额为123亿美元,这将使它们在排名中排名第10位。

值得注意的是,在榜单中,中国的再保公司有三家,分别是中国再保险、太平再保险以及前海再保险公司,排名分别为第八位、第29位和第31位。

具体来看,中国再保险的再保险毛保费总额为168.65亿美元,再保险净保费为153.95亿美元,非寿再保险保费总额为76.88亿美元,非寿再保险保费净额为72.07亿美元,远超其他两家中国公司。

相比之下,太平再保险的再保险毛保费总额为22.76亿美元,再保险净保费为20.35亿美元,非寿再保险保费总额为17.63亿美元,非寿再保险保费净额为15.45亿美元。而前海再保险的再保险毛保费总额为18.41亿美元,再保险净保费为7.4亿美元,非寿再保险保费总额为4.1亿美元,非寿再保险保费净额为3.19亿美元。

从股东资本这一指标来看,中国再保险依旧遥遥领先,达到136.75亿美元,太平再保险和前海再保险的资本分别为14.17亿美元和4.89亿美元。

从损失率来看,三家再保险公司的损失率分别为68.2%、64.5%以及73.8%,相较整体72.65%的平均水平,前两家公司的损失率低于平均水平,而前海再保险的则略高于平均水平。

而从费用比率来看,三家再保险公司的费用比率分别28.1%、38.1%以及26.5%,与26.64%的平均水平来看,前海再保险的费用比率比较接近平均水平,而中再和太平再保险的费用比率则相对高一些,其中太平再保险的费用比率最高,达到38.1%。

头部再保公司:财产再保险受自然灾害影响,人身再保险受益于COVID-19消减

从榜单上前三家公司慕再、瑞再以及汉诺威再保险的业绩可以看出,整体上,财产再保险受到自然灾害影响严重,而人身再保险则受益于COVID-19理赔的减少。

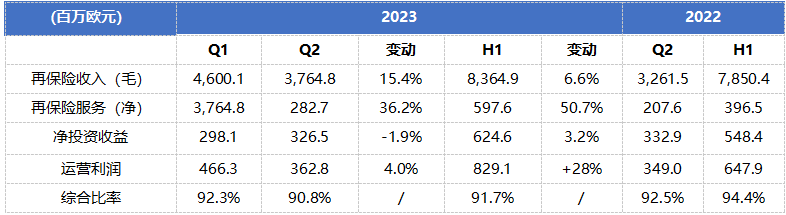

慕再:2023年第二季度净利润下降27.2%

2023年第二季度,慕再运营利润为15.7亿欧元,比一年前的22.5亿欧元下降30.1%;净利润11.5亿欧元,较去年第二季度的15.8亿欧元下降了27.2%;今年前6个月,利润24.25亿欧元,较去年的30.66亿下降20.9%,2022年上半年较高的业绩源于折扣效应的解除和重大损失支出的减少。集团投资升至5.96亿欧元,去年同期为3.17亿。

细分来看,再保险业务的净利润为9.04亿欧元,同比下降37.2%,而安顾的净利润为2.5亿欧元,同比增长70%。已签发合同的保险收入同比增长至141.75亿欧元,去年同期为137.72 亿。

再保险业务:二季度,再保险业务的净利润为9.04亿欧元,去年同期为14.39亿;运营利润为12.22亿欧元,去年同期为20.07亿。已签发合同的保险收入增至93亿欧元,去年同期为90.19 亿。

人寿和健康再保险的净利润总计3.26亿欧元,去年同期为5.61亿,所签发合同的保险收入达到26.06亿欧元,去年同期为26.66亿。

财产伤亡再保险的净利润总计5.78 亿欧元,去年同期为8.78亿,已签发合同的保险收入增至66.95亿欧元,去年同期为63.53 亿。由于重大损失支出同比增加,第二季度综合成本率为80.5%,去年同期为72.3%,综合比率为86.2%。

第二季度重大损失支出同比增加至6亿欧元,去年同期为4.64亿,重大损失支出占保险净收入的9.3%,去年同期为7.6%。损失中,人为重大损失降至1.55亿欧元,但自然灾害造成的重大损失支出增加至4.45亿欧元,给慕再造成最惨重损失的自然灾害是意大利洪水,损失达约2亿欧元。

截至2023年7月1日,慕再业务量下降了1.9%,至36亿欧元,原因是慕再选择性地终止了不再符合价格、条款和条件预期的业务,续保的重点是北美、南美、澳大利亚以及全球客户的业务。7月份续保时,慕再投资组合的价格大幅上涨5.1%。

安顾:第二季度,安顾的净利润达2.5亿欧元,去年同期为1.47 亿。安顾签发合同的保险收入攀升至48.75亿欧元,去年同为47.52亿欧元。

ERGO International的净利润为1.16亿欧元,去年同期为2700万欧元,这一结果的主要驱动因素是良好的基本损失体验、波兰、希腊和其他地区没有出现重大损失,以及比利时医疗保健行业做出的贡献。

德国安顾寿险和健康公司第二季度净利润为7200万欧元,去年同期为–3000万欧元,主要是由寿险和长期健康业务的合同服务利润释放的预期金额推动的,此外,短期健康业务也同样提振了业绩。

安顾财险德国部门第二季度净利润为6200万欧元,去年同期为1.49亿欧元;上半年净利润为2.29 欧元。

第二季度,安顾的运营利润大幅增至3.5亿欧元,去年同期为2.43亿。德国财险公司的综合成本率为88.1% ,去年同期为77.5%。由于有利的理赔和较低的重大损失,安顾国际部门的比率降至 88.1%。

投资:慕再第二季度的投资业绩增至5.96亿欧元,去年同期为3.17亿,投资的常规收入攀升至17.63亿欧元,去年同期为17.52 亿。

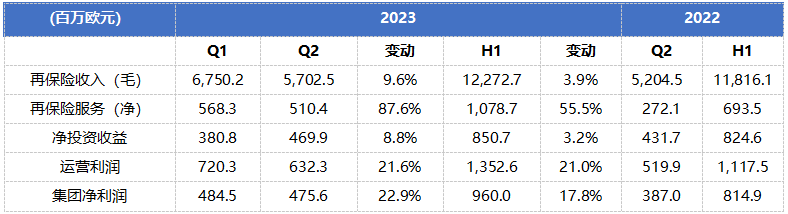

瑞再:2023年第二季度利润为8.04亿美元

2023年第二季度,瑞再的利润为8.04亿美元,上半年净利润为14亿美元,净资产收益率为22.8%,2022年同期净利润为1.57亿美元,净资产收益率为1.6%。集团净保费和手续费收入增长4.4%,达到221亿美元,去年同期为212亿美元。业绩的主要驱动因素包括上半年自然灾害损失得到控制、人身再保险的业绩恢复到疫情前水平,且企业解决方案取得了强劲的业绩。

财产再保险:2023年上半年,这一部门净利润为9.04美元,2022年同期为3.16亿美元,增长由稳健的投资业绩和第二季度大额自然灾害理赔水平较低推动的。

2023年上半年的6.34亿美元巨额自然灾害损失与土耳其和叙利亚的地震、气旋加布里埃尔以及新西兰的洪水有关,这些灾害都发生在第一季度。2023 年上半年,巨额人为损失达7600万美元。

净保费收入为114亿美元,高于去年同期的106亿美元,反映出1月和4月续保期间的强劲表现。财险再保险2023年上半年的综合成本率改善至94.7%。

2023年7月1日续签合同时,财产再保险的协议保费金额为43亿美元,总体而言实现了21%的费率上涨。

人身再保险:2023年上半年,人身再保险净利润为3.93亿美元,2022年同期为200万美元。与去年相比,这一业受益于大幅减少的COVID-19索赔以及更高的投资收益。

净保费收入和手续费收入从去年同期的75亿美元小幅增长至78亿美元。

企业解决方案:2023年上半年,企业解决方案净利润为3.23亿美元,上年同期为2.2亿美元。尽管 2023 年第二季度人为索赔活动有所增加,但仍取得了这一强劲业绩,证实了业务弹性的提高和承保的纪律性。此外,企业解决方案还受益于更高的投资收入。

2023年上半年,巨额人为损失造成的索赔额为1.13亿美元,低于上年同期,主要是因为乌克兰战争有大量储备金。大型自然灾害损失也低于去年同期,为2000万美元。

净保费收入从上年同期的29亿美元降至2023年上半年的26亿美元,反映出2022年中期elipsLife业务的部分出售。

企业解决方案2023年上半年的综合成本率改善至91.0%。

iptiQ:iptiQ第二季度实现增长,2023年上半年的毛保费为4.76亿美元,高于去年同期的4.55亿美元,目前约有220万份有效保单。

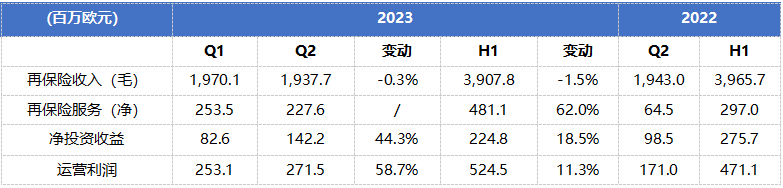

汉诺威再保险:集团净利润增至9.6亿欧元

2023上半年,汉诺威再保险的再保险收入增长3.9%,达到123亿欧元,去年同期为118亿欧元。

经营利润增长21%,达到14亿欧元,去年同期为11亿欧元。集团净利润增至9.6亿欧元,去年同期为8.15亿欧元。每股收益为7.96欧元,去年同期为6.76 欧元。

集团总业绩

财产再保险:新业务增长了45%,达到18亿欧元,去年同期为13亿欧元。新业务损失部分减少至3500万欧元,去年同期为2.35亿欧元。

财产再保险的再保险收入增长6.6%,达到84亿欧元,去年同期为79亿欧元。

今年前六个月的巨额亏损支出总计6.07亿欧元,去年同期为8.5亿欧元。

财产险

2023年上半年,最大的损失包括年初土耳其和叙利亚的地震,造成了2.57亿欧元的损失,1月份的大范围洪水和2月份热带气旋加布里埃尔对新西兰造成的损失分别为4500万欧元和6500万欧元。意大利5月份的严重风暴造成了4,200万欧元的支出,美国南部3月份的龙卷风造成的损失达3,600万欧元。此外,预计法国的骚乱将造成5000万欧元的损失。

再保险服务业绩大幅提高51%,达到5.98亿欧元,去年同期为3.97 亿欧元。财产再保险综合成本率提高至91.7%,去年同期为94.4%。

财产再保险投资的净收入增长了14%,达到6.25亿欧元,去年同期为5.48亿欧元。

营业利润增长28%,达到8.29亿欧元,去年同期为6.48亿欧元。

人身再保险:人身再保险新业务达1.51亿欧元,去年同期为2.29亿欧元。新业务损失部分为400万欧元。

再保险收入小幅萎缩至39亿欧元,去年同期为40亿欧元。

人身险

再保险服务业绩大幅提高62%,达到4.81亿欧元,去年同期为2.97亿欧元,尤其得益于死亡保险业务的更好业绩。

人身再保险投资的净收入下降了19%,至2.25亿欧元,去年同期为2.76亿欧元。

人身再保险业务的经营利润增长了11%,达到5.25亿欧元,去年同期为4.71亿欧元。

投资:投资净收入超过上年同期水平,达到 8.51亿欧元,去年同期为8.25亿欧元。

以上就是AM Best2023全球TOP 50再保险公司的一些关键数据以及头部几家公司的财务数据。整体来看,费率上涨推动了各家再保公司的保费上涨,导致整体市场规模增长。而在业绩方面,财产再保险会受自然灾害的影响,人身再保险则得益于疫情相关理赔的褪去。虽然一直以来,再保公司以及与再保相关的榜单、财务数据、市场趋势等被市场忽略,但不可否认的是,再保险是保险市场的后盾,起到了兜底作用,同时也反映了保险市场的一些大趋势,是值得关注的。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号