本文共字,预计阅读时间。

文/洪偌馨、伊蕾

如果说去年底ChatGPT的「横空出世」让市场看到了数字化浪潮奔涌的方向,那么眼下,这场AI「军备竞赛」已然进入白热化。

不久前,包括百度、字节跳动等在内的首批8家企业的大模型产品正式通过备案,标志着中国AI大模型全面「开闸」。聚焦到金融领域,无论是传统金融机构还是金融科技巨头们都已经加入战局,严阵以待。

根据麦肯锡最新发布的《中国金融业CEO季刊》,长期来看,「大模型」以及生成式AI(GenAI)确实正在改变各行各业。

麦肯锡研究显示,人工智能整体将为全球经济带来高达25.6万亿美元的正面经济影响,而其中来自GenAI的贡献将高达7.9万亿美元,而金融行业是价值潜力最大的赛道之一。

一方面,GenAI能够进一步拓展金融业的「价值池」,仅以银行业来看,GenAI将会为全行业带来2,000亿-3,400亿美元的新增价值,为全行业实现更大的价值创造;另一方面,GenAI所带来的价值占全行业收入的比例将达到2.8%-4.7%,占比仅次于高科技行业。

换言之,这一新技术正在成为金融机构们打开市场空间、打造竞争优势的关键布局。由此我们也就不难理解为何整个金融市场在短时间内呈现出「千模竞发」的局面。

就在最近举行的外滩大会上,蚂蚁集团正式发布金融大模型及其对大模型的全栈布局。蚂蚁的入局丝毫不令人感到意外,甚至看似有些姗姗来迟。

此前,工商银行半年报称,该行已完成人工智能AI大模型能力建设应用规划,实现百亿级基础大模型在知识运营助手、金融市场投研助手等场景的应用;农行早在今年年初便发布了大模型产品——ChatABC。

此外,包括交行、招行等在内的多家银行也都提到,正在加紧对AICG和大模型技术等领域的探索和创新。

与此同时,金融科技企业更是展现了自己在技术领域的优势。今年5月以来,包括奇富科技、度小满、马上消费金融等在内的金融科技公司也都推出了自己的AI大模型。

如果再加上一些科技巨头们推出的通用模型在金融领域落地,比如科大讯飞发布的「讯飞星火」智能客服用于保险业务等场景、百度的文心一言接入百信银行等,金融领域的「大模型」之战就更加热闹。

但一个不可回避的问题是,眼下,驱动大模型发展的「三驾马车」——算力、算法、数据都还面临着或多或少的限制,新技术发展所带来的法律和伦理挑战也亟待破题。

1. 开启千亿「价值池」

从「模型」到「大模型」,虽然仅一字之差,却可以彻底将AI技术划分为两个时代。

顾名思义,「大模型」的的重要特征在参数量级越来越大,有人将其比作一个海量且参数化的「知识容器」,而随着训练量越来越充分,其完成复杂决策任务的能力也进一步突破,由此成为一个有着超强认知能力的「引擎」。

有意思的是,每当谈及大模型,话题似乎很难绕开生成式AI(GenAl)。

如果说「大模型」被视为人工智能2.0时代的「新底座」和「新引擎」,那么生成式AI则是由此驱动的新一代生产力工具。

麦肯锡在最新发布的《金融业CEO季刊——捕捉生成式AI新机遇》报告中指出,GenAI正在成为推动新一轮创新浪潮的核心动力之一。

「使用生成式AI工具能提升金融业客户满意度、改善决策与提升员工体验,并通过更高效的欺诈监控等措施降低风险。」麦肯锡全球资深董事合伙人、中国区金融机构咨询业务负责人曲向军表示。

立足于当下国内的市场需求和行业发展阶段来看,新技术并没有大范围应用于to C服务产品,而是更倾向于具体的业务场景,专注于B端的员工赋能和机构内部效率提升。这也是与美国市场相比,中国大模型和GenAI发展的重要特征之一。

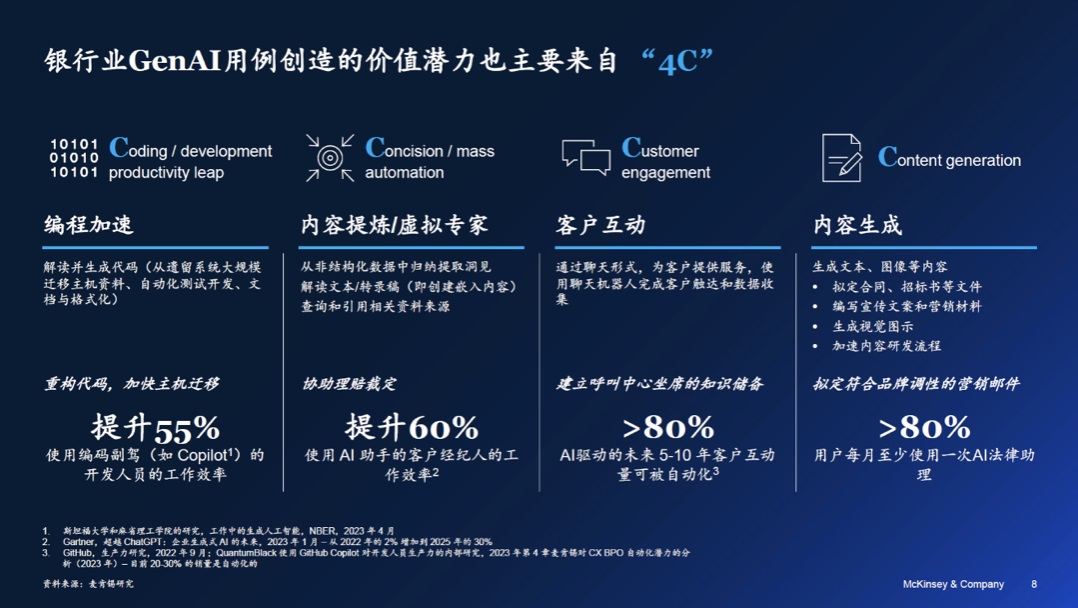

具体来看,银行业GenAI创造的价值潜力主要来自「4C」,即编程加速(Coding)、内容提炼/虚拟专家(Concision)、客户互动(Customer engagement)以及内容生成(Content generation)。

其中,虚拟专家是「存量运营」时代银行业最为关注的重点项目之一。随着客户需求呈现愈发多元和复杂的特征,银行前端触达和服务客户的水平在很大程度上决定了银行最终实现价值创造的质量。

麦肯锡指出,通过虚拟专家,银行一线人员能从非结构化数据中归纳提取洞见、解读文本,快速访问所有相关信息,例如产品指南和政策,及时满足客户请求,工作效率能提升60%。

麦肯锡认为,目前平均一个客户能够给银行带来的收入在500-1000元,如果银行能够通过虚拟专家实现深度运营,则至少可以实现4倍的价值创造。

而在编程加速方面,GenAI能够解读并生成代码(从遗留系统大规模迁移主机资料、自动化测试开发、文档与格式化),使银行的代码编写效率提升55%。随着整个金融业实现收入增长变得越来越难,这也是机构实现降本增效、提高产能的重要依托。

此外,在客户互动领域,使用聊天机器人完成客户触达和数据收集,未来5-10年80%以上的客户互动可被自动化;内容生成方面,GenAI的用例包括生成文本、图像等内容。

整体来看,GenAI用例对银行业一线分销,客户运营,技术以及法律、风险、合规和欺诈部门的价值潜力最大,占整体价值池的70%。

不只是银行业,眼下,包括保险、资管等行业都已经可以看到GenAI在「4C」领域的应用。

比如在保险行业,除了承保环节内容生成的自动化之外,麦肯锡指出,GenAI甚至可以取代99%以上的核保环节,大幅提高理赔效率,进而提升保险服务全流程的体验。

而在资管领域,一些国际领先的资管公司已经在积极部署GenAI的应用,尤其是在利用一些非结构化数据生成投资策略等方面。

如果按照市场上最流行的说法——AI时代所有的产品都值得用大模型重做一遍,那么整个金融业能够拓展的价值创造空间将更加不可限量。

2. 金融大模型「闯关」

「大模型」的「大」是技术发展的必要条件,却不是市场参与者们的唯一追求。如何在此基础上深入产业场景切实解决问题,才是整个市场更为关心的问题。

对于金融行业而言,安全与合规是一切发展的前提,金融大模型也不例外。浙江大学教授郑小林强调了三个维度的安全——数据的安全、模型的安全以及最重要的金融系统的安全。

复旦大学教授肖仰华在外滩峰会上指出,从当下的实践来看,虽然通用大模型所提供的通用认知能力是解决垂直行业问题的基础,但一方面,大模型的「幻觉」问题一直饱受诟病,也就是所谓「一本正经地胡说八道」。

另一方面,大模型还存在缺乏领域忠诚度的问题——大模型因为擅长发挥创造,它很有可能跳出既定的内容去胡编乱造,而这些缺陷对于金融行业来说是致命的。

在此基础上,产业大模型的构建还需要充分的产业数据样本、丰富的应用场景等,才能推动大模型实现自我优化和改进,进而不断能提升输出的精度和准度。

以蚂蚁最新发布的大模型为例,在AI技术发展的上一阶段,其AI金融应用场景已经超过300个,背后由实时不间断运转的超过2000个AI模型提供支撑,模型的复杂度和规模持续提升。

也正是这一阶段积累的深厚数据资产和产业洞见为当下大模型的发展提供了重要基础。

肖仰华指出,我们需要从数据层面、知识层面、架构层面、评估评测层面、生态体系等各个方面来去解决这个问题。

其中包括从数据源头加强对数据的治理,保证数据的安全合规、高质量和多样性;在训练层面提升行业认知能力、数量推理能力、逻辑能力等;以及注重构建面向领域的评测数据和评测能力等等。

如果将大模型置于中国社会经济变革的大背景之下,「以大模型为代表的新兴技术要融入到经济与金融两端的高质量发展中,在技术侧、功能侧、监管侧和生态侧都面临着诸多问题和挑战」,中国社科院国家金融与发展实验室副主任杨涛在外滩大会上的发言中表示。

典型如算力保障,大模型需要大规模的算力提供支撑,其背后是昂贵的GPU芯片、顶级的人才团队投入以及常人难以想象的电能等资源消耗。

虽然我国的算力总规模位居全球第二,每年的算力都在高速增长,但随着规模提升,还是需要加快算力价值发挥相关的基础研究,包括进一步统筹和优化算力市场的布局来驱动区域互补、推动协同联动发展,并实现算力的绿色低碳发展。

技术「闯关」是为了更好地发挥功能。除了前述麦肯锡报告提到的可以直接落地的功能与效果之外,金融大模型能否进一步延展到社会经济发展的重要议题之中,比如小微金融、农村金融、供应链金融和绿色金融等领域,也是备受关注的话题。

但与此同时,技术和金融交叉所带来的潜在风险、金融生态与土壤的变化、跨界人才的极具缺乏以及金融科技伦理的进化也是亟待解决的问题。这些或许比技术的进步及应用的成效如何,更加迫在眉睫。

毕竟上一阶段AI技术的滥用与并不鲜见。隐私泄露、AI换脸、模型失控……好的技术如果不能以正确的方式应用于正确的领域,就可能打开「潘多拉魔盒」,带来伤害而非助益。

因此,在声势浩大的AI盛宴在热闹之余,冷静的审视与思考不可或缺。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号