本文共字,预计阅读时间。

文/洪偌馨、伊蕾

最近,随着「酱香茅台」走红,各家信用卡狠狠「蹭」了一波热度。多家银行反应迅速,推出了积分兑换、支付立减、特惠购券等花式营销活动。

然而,信用卡的火热营销却难掩现实冰冷。2023年上半年,疫情冲击似乎已经过去很久,但信用卡并未如市场预期般「触底反弹」。

无论是央行披露的二季度信用卡行业数据,还是各银行半年报里透露出的信用卡发展情况都疲态尽显——在增长失速的同时,不良风险却依然没有见顶向下的趋势。

更糟糕的是,如果说去年同期在收缩压力之下,信用卡业务还能稳住阵脚,实现营收与经营利润的增长,今年以来,市场也愈发不容乐观。

然而,信用卡的「苦旅」还远未结束。

一方面,虽然信用卡新规落地满周年,业务整改期已过半,但阶段性调整远未结束。尤其是在逾期居高不下、风险持续攀升的背景下,银行还将处于持续的调整中。

另一方面,归根到底,作为与消费强绑定的金融工具,在宏观经济持续动荡、市场预期尚未修复的环境之下,巧妇难为无米之炊,「存量运营」也变得越来越难。

1. 信用卡何时「触底」?

最近,央行披露2023年二季度支付体系运行总体情况。报告显示,截止到二季度末,全国信用卡和借贷合一卡数量为7.86亿张,环比下降0.59%。同期,银行卡应偿信贷余额为8.55万亿元,环比下降0.17%。

自2022年四季度以来,前述两项反映信用卡发展状况的关键数据都已经连续三个季度下降。事实上,复盘疫情以来信用卡行业的走势,增长失速已经是常态。

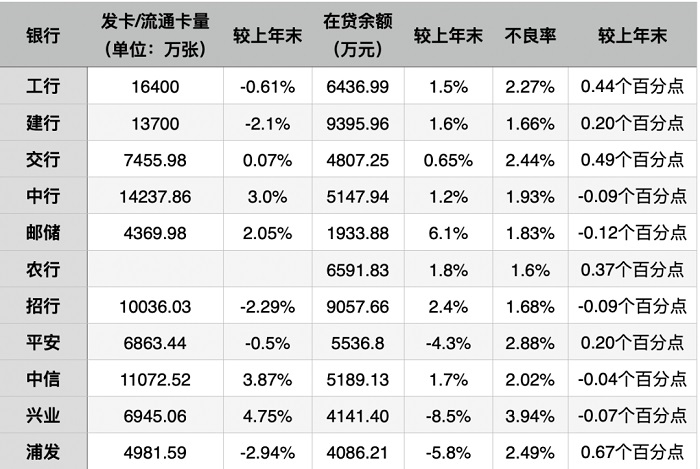

从国有大行和主要股份行的信用卡业务上半年的表现来看,发卡和流通卡量下降、在贷余额下跌都成为常态。其中,相较于大行相对稳定的业绩表现,股份行依然是「重灾区」。

典型如平安银行和浦发银行,不仅流通卡量规模持续收缩,在贷余额也较上年底进一步下降,降幅分别达到4.3%和5.8%,而兴业银行的信用卡在贷余额更是较上年末下降了8.5%。

与之相对应的,是不良风险持续抬头。

尤其是今年一季度,信用卡逾期未偿信贷总额超过990亿,创下近年来新纪录,二季度虽然环比有所下降,但依然压力巨大。

半年报显示,包括工行、建行、交行农行等在内的国有大行,以及平安、浦发等股份行不良率都较上年底有所增长。

从各银行的半年报业绩发布会上的表态来看,眼下,信用卡的增长萎缩尚未触底,而不良压力也远未见顶。

一个可以佐证的数据是,今年以来,在银登挂牌转让的信用卡不良资产包累计未偿本息规模超过90亿元,并且随着更多银行参与进来,这一数字还在不断上涨。

2.「零售之刃」失色

长久以来,信用卡在银行零售体系中扮演着重要角色,其营收和盈利能力能够提升银行的商业可持续能力,是零售业务发展的一把「尖刀」。

事实上,去年此时,许多银行在面临规模萎缩压力时,还能实现信用卡收入和利润的两位数增长。但从今年上半年的情况来看,情况已经不容乐观。

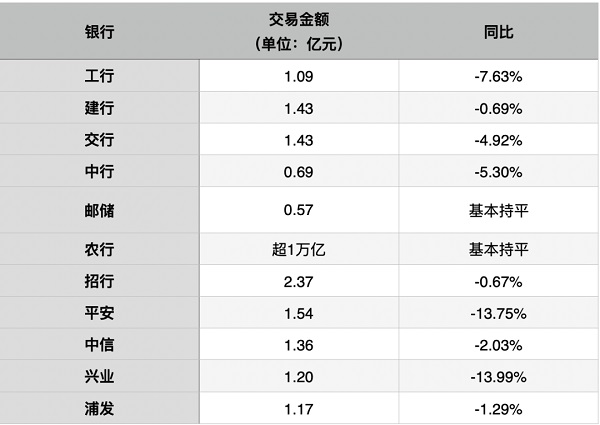

财报显示,浦发信用卡收入同比下降4.6%;平安银行银行卡手续费收入83.60亿元,同比下降12.5%,主要是信用卡业务手续费收入下降……

拆分来看,各家银行在财报中都没有避讳信用卡手续费的增收不利,几乎所有的银行都面临着消费交易金额下滑的处境。

其中,交易规模的坍塌最厉害的要数平安、兴业,都是两位数的负增长,工行、中行同比降幅也都在5%以上。

与此同时,在贷余额的下滑意味着生息资产的规模收缩。

一些银行在过去两年致力于通过加大分期力度提升收益,但眼下消费者都在降低负债,提前「还贷潮」依旧汹涌。信用卡也深陷发展困境,优质客户不愿借钱,愿意借钱的客户风险又高……

拉长周期来看,自疫情以来,信用卡在贷余额在零售贷款中的占比其实一直在下降。

2018年高点时,股份行的信用卡在贷余额在零售中的占比几乎都在30%甚至40%以上,但眼下,基本上都已降至20%左右,甚至更低,只有招行将占比维持在相对稳定的水平。

事实上,信用卡陷于发展瓶颈已经多年,而随着时间的推移,一些一度发展势头凶猛的信用卡机构也疲态尽显。

眼下,宏观经济的虽然在持续修复、消费增速有所提升,但这很大程度上来自上一年较低的基数,消费复苏的基础尚不牢靠。

央行发布的2023年第二季调查报告显示,二季度虽然倾向于「更多消费」的居民占比较上季度有所提升,但居民的收入感受和收入信心指数均较上季度有所下降。

与此同时,企业家和银行家宏观经济热度指数都出现较大幅度下滑,认为宏观经济「偏冷」的企业家和银行家占比有较大幅度的提升。

换言之,居民对收入和就业预期依然偏弱,市场信心仍存不足,仍对消费意愿和消费能力有所限制,也对信用卡的复苏造成了冲击。

与此同时,监管压力仍在。

自信用卡新规发布以来,已经有数十家银行针对睡眠卡清理、自动分期等业务进行整改。

近一段时间,又有多家银行发布公告称,将进一步管控信用卡资金流向,尤其不得用于房地产领域、投资理财领域等,还有一些银行则进一步收紧了对信用卡溢缴款和他人代还的限制。

这些措施虽然都可以有效规避用户的逾期风险和过度的超前消费,但对于机构而言,戴着镣铐跳舞也愈发艰难。

再加上,现在金融黑灰产愈发猖獗,包括反催收联盟、恶意代理投诉、恶意逃废债等严重影响了消费金融市场的发展秩序,信用卡机构也不堪其扰,不得不消耗大量精力去应对这些职业黑灰产。

按照这个趋势,未来信用卡不仅增势仍将继续受限,资产质量也难言乐观。再加上,不少机构仍未完全消化完上一轮行业大跃进时的风险。种种因素叠加,这个零售银行曾经的增收利器,可能就要变成一种负担了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号