本文共字,预计阅读时间。

文/洪偌馨、伊蕾

最近,我参加了不少财富管理的行业论坛,也跟很多业内的朋友进行了交流。身处不同岗位的人,有着各自的痛点,但毫无例外,大家都被浓浓的焦虑情绪所裹挟,有对未来的迷茫,也有对现状的疲惫。

其实就在一季度时,同样一波人,还对今年的形势表示了一定的乐观预期。

结果,现实比大家想象的更残酷。

现在财富管理机构们,一方面在努力探索转型,希望寻求破局之道;一方面又不免困于现实问题——市场持续低迷、客户信任流失……同时还要尽力维系增速和规模,毕竟那才是关乎个人业绩和收入的硬指标。

于是,多重压力之下,「焦虑」成了这届财富管理从业者的集体特质。

个体有个体的困扰,不同的细分赛道还有着各自更为具体的困局。且不说刚刚被中融信托「惊天一雷」震得处境愈发艰难的信托行业,财富管理的三大主品类——理财、基金、保险,今年也都面临着新的变局和不小的挑战。

就像前段时间披露的数据,截至今年6月末,公募基金规模历史性反超银行理财,不免让人感叹,时代变了。

不过,「资管一哥」的宝座轮换,长期来说也在大家的预期之内。对于从业者们,尤其是财富管理机构的管理者们来说,他们更在意是未来的路该如何走?

近年来,公募基金频提「高质量发展」的背后,是本身的发展方式遇到了瓶颈,所谓不破不立,转型迫在眉睫。而刚刚独立发展的银行理财子公司们,则要努力在一个竞争激烈市场化的环境中站稳脚跟。

换个视角看,大财富管理市场的群体焦虑背后,是行业正苦于突破「瓶颈」,但也意味着市场参与各方正上下求索,寻求突围与解药。

1.「王座」轮转

其实,行业内对于公募基金的「逆袭」并不意外,甚至是早有预期。

自资管新规落地、理财净值化转型以来,银行理财与公募基金之间的规模差距就在不断缩小。

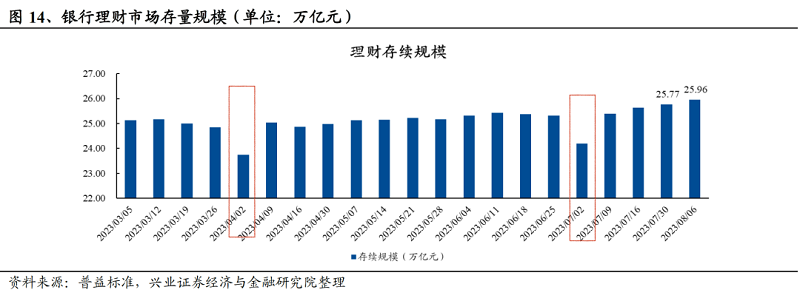

到2022年,随着银行理财规模继2018年之后再度出现萎缩,而公募基金持续稳步增长,截至去年末,两者的规模分为别27.65万亿和26.03万亿,不过一步之遥。

2023年以来,受到上一年债市调整以及其带来的「破净潮」影响,数据显示,截至2023年6月末,银行理财存续规模较2022年末下滑2.31万亿元,较2022年9月末下滑超4万亿元。

不过,客观来说,每季末都是个银行理财的一个特殊时点,季节性因素对于银行理财规模有着直接影响,只看二季度末的数据可能还不够准确。

但同样在市场震荡、情绪低迷的时刻,公募基金的韧性显然就要强于银行理财。

数据显示,上半年公募基金规模较去年底增长1.66万亿元。其中,货币基金和债券基金分别贡献了1.03万亿以及超4900亿元的增量,股票基金规模增近2200亿元

这也不奇怪,毕竟在用户心智上,对基金和理财的既有认知是不同的。对银行理财,从保本保息到频频破净,落差太大。而公募基金市场几度起落后,投资者们已经接受过几轮现实教育。

更重要的是,国内首批银行理财子公司获批尚不足5年时间,正式营业也不过3年,他们在自身定位以及产品、服务等方面的能力仍在重新构建中。

作为曾经在母行庇护下生长的「温室花朵」,突然要独立发展,接受市场化的「风吹日晒」,银行理财子公司确实需要一定的适应周期。

比如,在渠道端,理财子公司还远为摆脱对母行的高度依赖;在资管能力上,去年债市波动带来破净压力尚未走远,近期权益类银行理财大面积破净又引发了市场的广泛关注。有市场观点认为,这也进一步暴露了银行理财机构在权益投资能力方面的短板。

目前,对于两者的下半年的规模走势,研究机构都给出了相对乐观的预判。

主要是因为随着季节性波动结束,从7月第一周开始,银行理财通常会有明显的资金回流。再加上今年债市行情向好,5月破净率已回到上一年赎回潮之前的水平。

事实上,过去两个月,银行理财市场整体存续规模也延续了上行趋势。

或许短期内,公募基金和银行理财的规模还会持续一段胶着的状态,但长期来说,前者坐稳「资管一哥」的位子已基本没有悬念。

2.「逆袭」不易

尽管银行理财的根基强大,但6月30日的数据一出,还是不禁让很多业内人士兴奋,公募基金终于「熬出头」了。

官方数据显示,截至2021年底,我国基金投资者就已经超过7.2亿,成为中国居民普及度和渗透率最高的理财方式。但无论是从市场规模,还是国民接受度来看,它似乎一直不敌银行理财。

这条「逆袭」之路,公募基金走的并不轻松。

作为公认最卷的金融细分行业,公募基金从一开始便遵循着最严苛的监管标准,面对着最激烈的行业竞争,我接触过不少基金公司,从公司高管、基金经理,到基金销售、品牌、运营……真是各有各的卷法。

比如,这两年直播兴起,它也成为了基金投教的重要战场。数据显示,2023年一季度,仅支付宝平台上就有121家机构上线了3679场直播,平均单日直播超122场,场均观看量突破20万/场,并且直播的内容也在不断创新。

在一些实地调研的直播中,基金经理们带着投资者们上山下海,现场呈现调研实况,从戈壁滩里的新能源产业,到大草原上的智慧牧场,再到三亚海滩上的消费复苏……彻底颠覆了传统说教的投教方式。

基金公司对于新渠道、新模式总是更为敏锐,适应力也更强,其根源便是从一开始他们就没有强势的品牌和渠道依托,早早地便投入到市场化竞争的大潮中。

以渠道端来看,尽管在最初的十几年时间里,与理财产品一样,公募基金也高度依赖银行渠道,但随着2012年起,第三方基金销售平台崛起,逐渐改写了基金销售的市场格局,并且银行、券商和公募的自有渠道也基于自身的客群定位实现了差异化发展。

当然,比起第三方基金代销平台的崛起,更具里程碑式的事件还是2013年余额宝的出现。

因为嵌入了交易场景,打造了资金的闭环,优化了产品体验,这个货币基金产品一跃成为公募基金甚至是整个理财市场上的明星产品,也顺势完成了一次国民理财的普及。

再到这几年,在财富管理服务和投教的变革方面,公募基金也是参与最积极、投入最多的机构之一。

这一点从各家基金公司和银行理财子的官方视频号、公众号的内容质量和发布频率,以及在很多财富管理平台上的投教内容、社区问答等都可以看出。

这或许也能够解释在同样面对债市、股市大起大落的情况下,为什么公募基金展现出了更强的「韧性」。

简而言之,公募基金在产品、渠道、技术和服务方面的开放创新推动了整个基金业的交易规模和管理规模迅速增长,而反过来,它也吸引了更多巨头入局,共同做大市场蛋糕,实现产品和服务的再优化。

3. 集体「焦虑」

虽然增势尤在、前景向好,但公募基金的压力并没有减少。

其实,从某个角度来看,公募行业的「瓶颈」其实正是来自于行业发展的相对成熟,从渠道、产品到服务、运营,公募基金无论是在市场营销、交易体验还是费率优化方面都已领先市场了一大步,规模也在过去十年实现了跨越式的发展,想再进一步并非易事。

这也是市场参与各方最近两年积极推进转型,希望实现从「卖方市场」向「买方市场」转变的根本原因。但基本上也就止步于「呼吁」,要想彻底摆脱「以产品销售为中心」的发展方式,过程太过痛苦而漫长。

投顾模式成立,需要投资者的认可、信任,并接受为服务付费的方式。对于机构来说,这不仅意味着大量人力、物力的投入,更是一次理念的重塑,并且还不知何时能看到转机和回报。

毕竟,过去几十年,公募基金都在规模增长的道路上极速狂奔,公司的发展模式、组织架构、收入来源都是围绕这一核心目标,有规模才有收入、有排名、有流量,如此循环往复。现在要脱离这个舒适区,没有足够的动力难以成行。

海外市场的经验也证明,投顾的转变不可能一蹴而就,往往需要数年甚至更长的时间去完成市场的再跨越。

所以当下,一边是监管一再压降费率以推动转型,行业也都在高呼以流量换规模的时代已经过去;一边却是越绑越紧密的基金公司和代销渠道。

至少,在看到一个成功转型的样本之前,或者更严苛的监管规则出台之前,这种局面很难被打破。

这也是为何,即便基金代销市场看似已经一片「红海」,京东和抖音这样的超级平台依旧想要入局再分一杯羹。

最近,京东基金销售的入口从京东金融app升级到了京东app,这个力度不可谓不大。而另一大「顶流」平台——抖音申请基金销售牌照的消息由来已久,抛开别的不说,它每天直播电商+打赏沉淀下的巨额资金,即便转化部分到货币基金就非常可观了。

在这个市场低迷、规模增长乏力的阶段,这样的增量自然是无比珍贵的。说到底,流量换规模,还是最快捷有效的一条路。

回头再来看银行理财,它处境就更艰难了。

除了前面提到的资管机构面临的集体阵痛外,作为行业里的「新人」,银行理财子公司还要面临自己的内生问题。名为「理财」公司,却做着「资管」公司的活儿;同样做资管,却又没有公募基金的投研、渠道、品牌、运营能力……

虽然不乏行业领军者已经积极连接了母行外的他行渠道等,但也无奈「净值化」转型遇到震荡的市场行情,投资者的低迷情绪,叠加对银行理财认知的颠覆,简直雪上加霜。

去年以来债市波动和「破净潮」给市场信心带来的打击是巨大的,这些阴影恐怕还需一段时间才能消散。眼下,一些客户也就此回归货币基金等更低风险的产品,甚至重新转化为存款。

此外,还有一个不容忽视的因素,那就是对于银行理财经理来说,同样在市场低迷的环境下,同样销售「净值化」产品,他们卖基金比卖理财可能更轻松,除了客户已经被反复教育过之外,理财经理本身对于基金的产品和销售逻辑也更熟悉,营销动力也更足。

相形之下,过去只需要根据收益和期限,让客户闭眼入的银行理财,反而让很多理财经理有些无所适从。

这也跟他们的知识结构有关,比如,对债市的了解程度肯定不如股市,如果沟通成本过高,很多理财经理自然不愿或者也不能去做好推荐,甚至配置。

焦虑并不可怕,它是一个行业不断进步的前提、不断向上的动力。而在巨大的群体焦虑之下,其实是行业来到了新的关口,酝酿着一场变革与突围。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号