本文共字,预计阅读时间。

2023年8月4日,银行业理财登记托管中心发布《中国银行业理财市场半年报告(2023年上)》,揭示出银行理财市场今年以来的新变化。具体如下,

一、理财市场整体情况增长陷入瓶颈:“稳存量、拓增量”已成为全行业难题

数据上看,经历了2021年的高增长后,理财市场自2022年以来开始陷入增长瓶颈。

(一)理财存续余额已降至25万亿附近:过去一年累计萎缩3.80万亿

1、受2022年四季度债市调整、理财产品赎回等因素影响,2022年以来银行理财余额(含理财公司)没有延续2021年的高增长态势,而是总体呈萎缩态势。

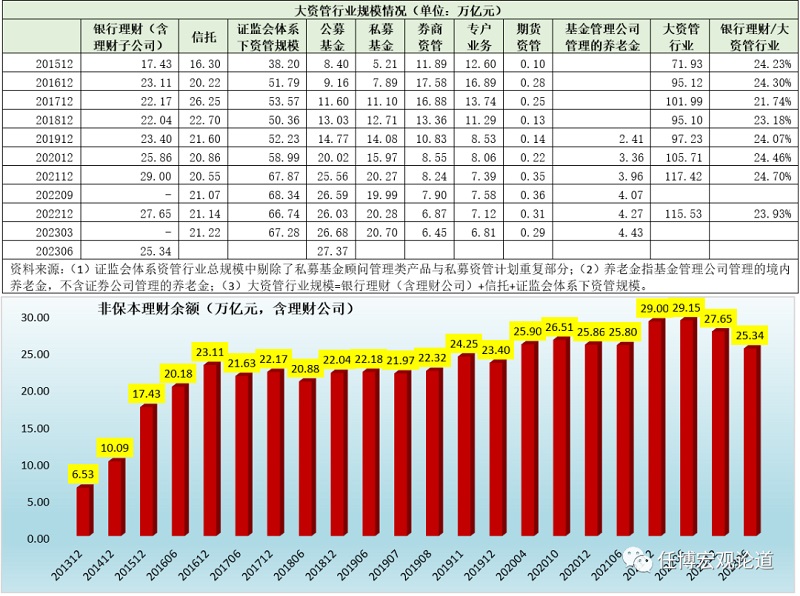

截至2023年6月底,银行理财存续余额降至25.34万亿(回落至25万亿附近),较2021年底萎缩3.66万亿,较2022年底萎缩2.31万亿。

2、如果以2022年6月底的数据(理财存续余额为29.14万亿)为基准来看,则会发现2022年下半年以来的一年时间里,理财存续余额累计下降3.80万亿。

考虑到2023年以来债市调整已基本宣告结束,特别是今年3月以来债市收益率明显处于下行通道中,这意味着债市调整今年以来理财规模萎缩的决定因素,很可能说明银行理财市场已经陷入增长瓶颈。

3、在大资管行业中,银行理财、信托、公募基金与私募基金一直为四大龙头。数据上看,目前25.34万亿的银行理财体量已经退居至大资管各细分行业第2,落后于体量达到27.37万亿的公募基金,两大头部资管细分行业的体量差距已达到2万亿左右。

过去几年在资管新规等政策的约束下,部分不合规(主要为通道类)的资产管理产品规模大幅压缩(如基金专户、定向资管计划和单一资金信托计划等),不过信托、券商资管以及专户业务的体量合计仍然超过44万亿。

(二)募集难的问题凸显:上半年募集金额不足28万亿,同比大幅下滑42%以上

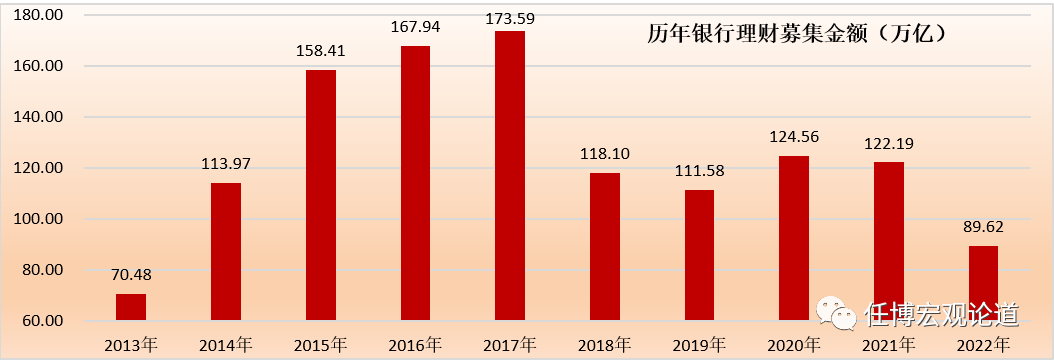

1、2021-2023年的历年上半年,理财募集金额分别为62.41万亿元、47.92万亿元和27.75万亿元,呈现逐渐持续大幅下降态势,今年上半年募集金额同比大幅下滑42.09%,下滑幅度远超过存续理财余额的下滑幅度,这表明过去几年募集难的问题持续凸显。

2、特别是从历年全年募集数据来看,同样如此。2022年全年,理财市场募集金额为89.62万亿,创下自2013年以来的十年新低。根据统计,2014-2021年的8年时间里,银行理财募集金额均在110万亿以上,2020-2021年期间均超过120万亿,2022年不到90万亿的理财募集金额较2021年全年几乎缩量33万亿、下降幅度高达27%左右。

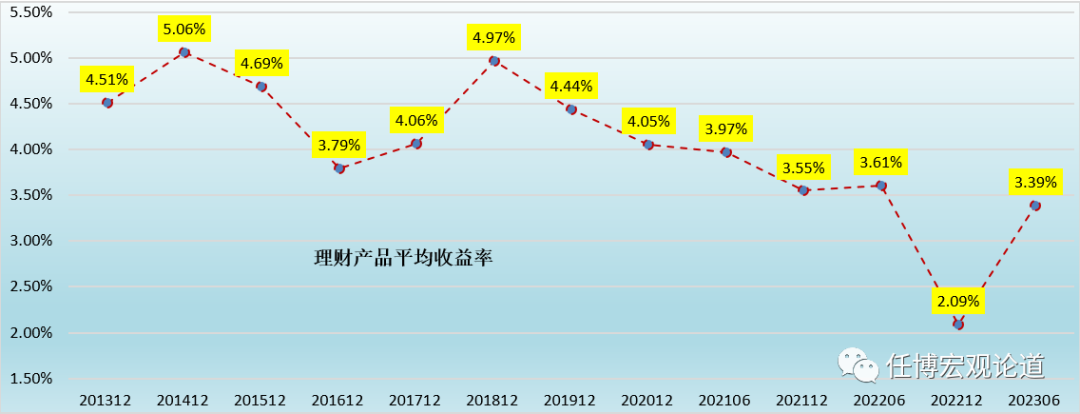

(三)理财产品平均收益率重新回升至3.40%附近,但仍居历史相对低位

1、2023年上半年,银行理财为投资者创造了3310亿元的收益,同比下降20.66%,使得上半年理财产品收益率由2022年全年的2.09%(历史最低位)重新回升至3.39%,一定程度上挽回了理财市场的声誉。

2、和历史收益率相比,3.39%的理财产品平均收益率仍居历史低位,没有改变2019年以来理财收益率总体下滑的局面。特别是,若和其它投资产品相比的话,则会发现3.39%的理财产品收益率并无优势,因此后续如何通过资产配置来使理财产品收益率回至历史常态水平(4%左右)将显得非常关键。

(四)投资者的风险偏好总体较低:求稳心态和分化均比较明显

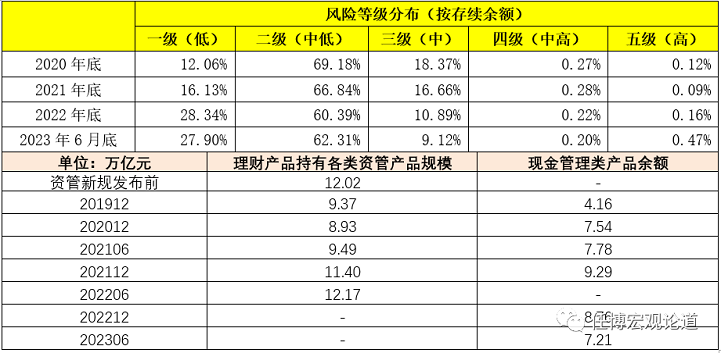

1、2023年6月底存续理财产品风险等级为一级(低)的比例由2022年底的28.34%微幅降至27.90%,但仍明显高于2021年底的16.13%,而二级(中低)的比例则相应上升近2个百分点,这意味着目前理财市场的投资者风险偏好仍比较低,求稳的心态较为明显。

2、当然,理财市场投资者之间的分化比较明显,今年以来风险偏好为一级(保守型)和五级(进取型)的个人投资者数量占比分别较年初增加1.32个百分点和0.32个百分点。

(五)对于理财市场来说,如何稳住现金管理类产品或寻找其它方式承接显得很关键

随着比较容易上量的保本理财、短期限理财与同业理财清零,现金管理类理财产品目前也遭受较大挑战。截至2023年6月底,现金管理类产品余额降至7.21万亿,今年以来累计压缩1.55万亿,2022年以来累计压缩2.08万亿,分别解释了对应期限内全部理财市场下降幅度的67.10%和54.74%。也即目前看,如何稳住现金管理类产品或通过其它方式承接现金管理类产品对于稳住整个理财市场来说,显得很关键。

(六)嵌套类资管产品依然占据重要位置

2022年年报和2023年半年报均未披露理财产品嵌套类资管产品规模(除公募基金之外的各类资管产品、不含私募基金与协议委外类资产),不过2022年半年报对此有所提及。截至2022年6月底,嵌套类资管产品规模达到12.17万亿(占总投资资产的比例为38.26%),超过资管新规前的12.02万亿,其中银行机构与理财公司分别为3.14万亿和9.03万亿。

考虑到FOF产品存续体量不大,因此嵌套类资管产产品这一类别值得探究。

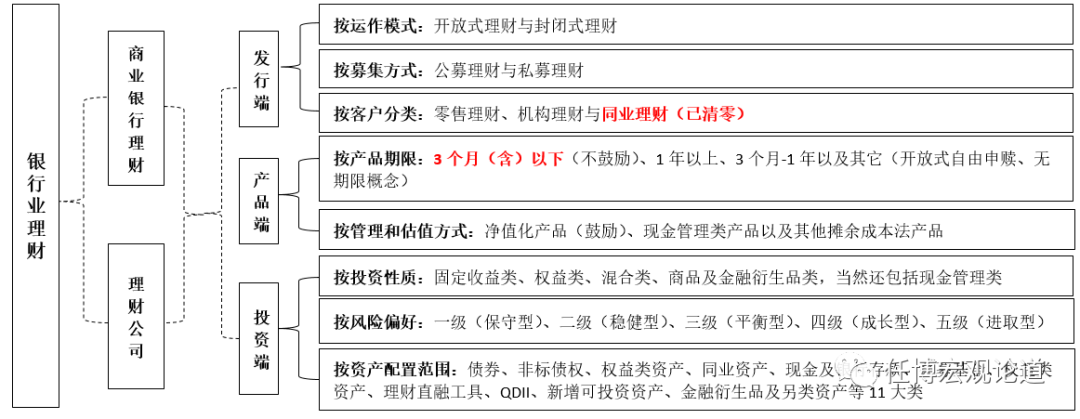

二、理财产品正逐渐财富管理化(即“公募化”与“基金化”)

(一)公募化:零售理财是银行理财市场的最主要支撑力量

1、虽然2018年以来再未披露过理财客户分类存续规模数据(之前均会披露个人类、机构专属类以及同业类理财的规模情况),但零售端理财地位正逐步提升的结论是可以得到支撑的(零售端理财主要包括一般个人类理财、高资产净值客户类理财、私人银行类理财),这意味着银行理财正逐步呈现出财富管理的特征。

2、除同业理财规模持续压降外,主要面向零售端的公募理财产品占比始终在95%以上,如2020-2022年公募理财产品余额占比分别为95.71%、95.99%和95.40%,虽然2023年底这一比例降至95.03%,但不可否认的是公募理财产品仍是银行理财的主体构成部分。

(二)基金化:净值型理财占比显著提升

资管新规和理财新规要求资管产品按照公募基金的运作模式,实行净值化管理、以推动银行理财打破刚兑、回归资管本源。目前,除零售理财外,净值型理财(按收益体现和估值形式)在银行理财中的地位亦在逐步提升。

具体看,截至2023年6月底,净值型理财产品存续余额达到24.31万亿元,占全部理财产品存续余额的比例升至95.94%,呈持续上升态势,表明理财市场正逐步基金化。

(三)私募与封闭式理财余额占比有所提升

除总体理财余额大幅下降外,我们看到理财市场的另一个变化是,私募理财与封闭式理财余额占比自2022年下半年以来有所上升,如封闭式理财余额占比已由2022年6月底的16.67%上升至20.05%,而私募理财产品余额占比亦由2022年6月底的4.05%上升至4.97%。我们推测这种变化的原因在于,发行主体希望通过封闭式理财来规避短期内市场调整带来的冲击,并尝试向高净值客户转型,不过目前看这种转型尚未看到明显成效。

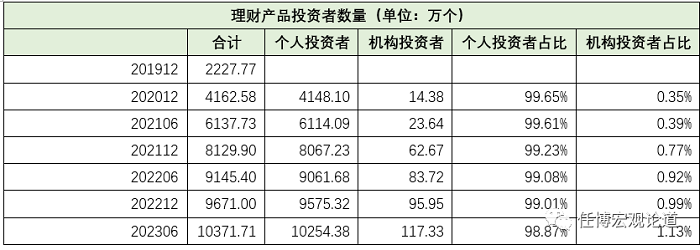

(四)客群基础深厚(超过1亿人)

1、机构投资者占比持续提升说明现金管理需求较高

受理财新规后理财产品销售金额大幅降低等因素影响,近年来持有理财产品的投资者数量持续大幅增长,特别是机构投资者,这表明机构客户的风险偏好趋于下降,现金管理需求有所上升。截至2023年6月底,持有理财产品的投资者数量达到10372万人,个人投资者和机构投资者数量分别为10254万人和117万人(占比分别为98.87%和1.13%)。

很显然,超过9500万的个人投资者和接近100万的机构投资者群体表明银行理财市场虽然陷入瓶颈,但基础已经很深厚,具有其它资管细分行业所不可比拟的优势。

2、需要注意理财市场客群与公募基金客群之间的差异性

虽然理财市场与公募基金市场的客群有一定重叠,但仍有一些差异值得关注。具体看,理财市场的客群主要来源于银行体系的存款客群,理财意识不强、风险偏好较低,其对市场波动的承受能力偏差;而公募基金市场的客群很大程度上是从理财市场客群中挖掘而来,具有一定理财意识,风险偏好尚可,对市场波动有一定承受能力但不高。

因此,从这个角度来看,需要注意存款客群、理财客群与公募基金客群在风险偏好上总体呈递进关系,对市场波动的承受能力也逐渐增强。

三、银行理财市场与债市(尤其是信用债)深度绑定、高度相关:固收属性突出

银行理财市场的特征取决于其资产端的配置,总体看银行理财市场与债市是深度绑定、高度相关的,固收属性非常明显。这意味着,债市如果不好,理财市场也好不到哪里去。

(一)资产端配置:债券配置持续下降,现金及银行存款的配置比例大幅上升

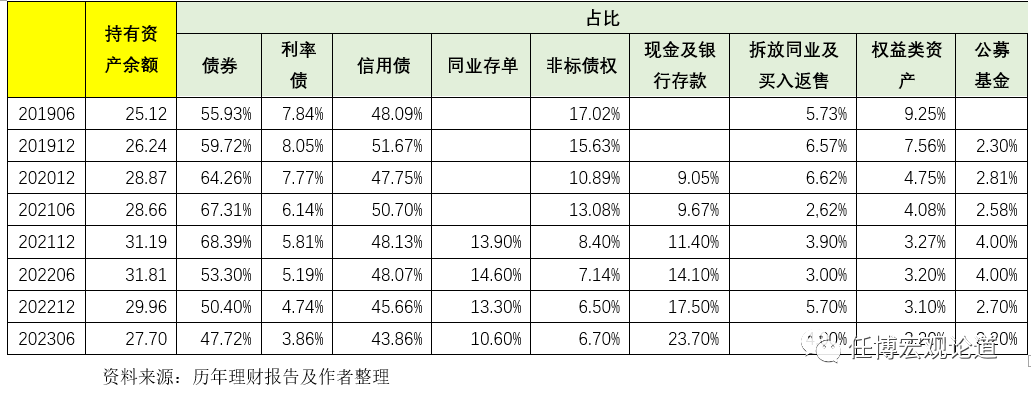

目前银行理财资金的资产投向主要有债券类资产(含同业存单)、非标债权、权益类资产、拆放同业及买入返售、现金及银行存款、公募基金、权益类资产、理财直接融资工具、QDII、新增可投资资产、金融衍生品以及另类资产等几个大类。方向上看,债券类资产在理财资金中的配置比例总体趋于下降,而现金及银行存款在理财资金中的配置比例大幅上升。

1、债券(不含同业存单)的配置比例已由2022年底的50.40%降至47.72%,首次回落至50%以下。其中,接近44%的理财资金配置在信用债市场。不过2021年下半年以来,理财资金配置信用债的比例呈持续下降态势。

这意味着,理财市场不仅要承担市场风险,还要承担信用风险。考虑到理财市场配置的信用债发行主体所属区域主要集中于京津冀、东南沿海等地区(层级比较高、资质也比较优),说明理财资金面临的信用风险总体可控,但其与信用债市场的关联性仍然很高。

2、除债券外,现金及银行存款、同业存单是理财市场的第二和第三大配置品种,合计占比已超过30%,由2021年底的25.30%升至目前的34.30%。与此同时,非标在理财市场资产配置中的比例已经降至6.70%,较原来的15—20%之间已经下降10个百分点左右。

3、资管新规及其配套文件明确了资产管理产品应当设定负债比例上限(总资产/净资产)和分级杠杆(优先级/劣后级),且要求同类产品适用统一的负债比例上限以及禁止金融机构以受托管理的产品份额进行质押融资。

(二)打破刚兑:“破净”问题频现,净值波动幅度加大料将是常态

1、受净值化、特别是2020年5-6月、2022年11月至2023年3月期间债券收益率大幅上行等因素影响,部分银行和理财公司发行的净值型理财产品出现净值波动幅度较大、甚至跌破初始净值的现象,使得理财产品破净几乎成为常态。

2、不过市场应该要认识到,随着采用公允价值定价的净值化产品占比越来越高,投资端底层资产的波动一定会对应传导至产品端,因此金融市场的大幅波动势必会造成理财产品净值的波动幅度加大。因此,从中长期来看,打破刚兑并非只是口号。

四、理财公司成为理财市场最大主体

考虑到合资理财公司以及摆脱银行影子等因素,2020年理财市场报告正式以“理财公司”取代“理财子公司”,目前理财公司已成为理财市场的最大主体。

(一)理财公司稳居至最大理财机构:在理财市场中的份额升至82%左右

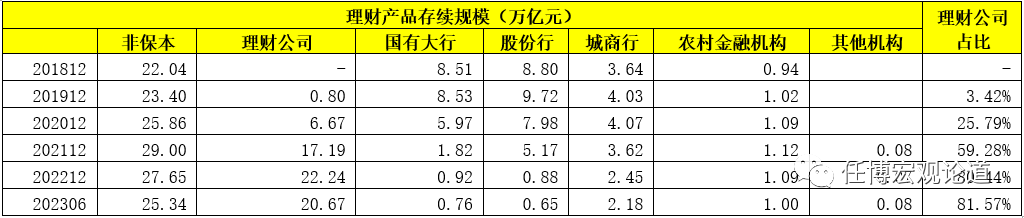

1、截至2023年6月底,理财公司存续规模达到20.67万亿,虽然较2022年底下降1.57万亿,但在理财市场中的份额仍然高达81.57%,高于2022年底的80.44%,较2019-2022年底的3.43%、25.79%、59.28%、80.44%呈持续提升态势

2、截至2023年底6月底,国有大行、股份行、城商行以及农村金融机构的理财存续规模分别为0.76万亿、0.65万亿、2.18万亿和1.00万亿,整体持续下滑态势。可以看出,目前地方性银行的存量理财问题还比较大,而全国性银行的理财规模多已转至理财公司体内。

也即目前银行体系内的理财规模尚有近5万亿(地方性银行合计超3万亿)。

3、同时考虑到2020-2022年有存续理财规模的机构数量分别为350家、301家和278家,今年6月底进一步降至265家,呈逐年下降态势,意味着后续将会有更多银行退出理财市场,理财公司将成为主流。

(二)已有31家理财公司获批(全国性银行17家、城商行8家、合资5家)

目前共有31家理财公司已获批筹建,具体包括国有6大行、11家股份行(仅余浙商银行)、8家城商行、1家农商行以及5家合资理财公司。

1、目前股份行仅剩余1家,即浙商银行。2020年11月26日浙商银行宣布拟出资20亿元在杭州设立浙银理财,不过至今未获批。

2、从理财公司获批筹建的时间分布来看,2018年获批筹建2家、2019年理财公司获批筹建15家、2020年获批筹建7家、2021年获批筹建5家、2022年获批筹建2家。

3、目前有9家地方性银行的理财公司已获批,其中城商行8家、农商行1家(即重庆农商行)。这8家城商行按获批筹建时间先后顺序依次为杭州银行、宁波银行、徽商银行、江苏银行、南京银行、青岛银行、上海银行和北京银行。

其中,除青岛银行外,其余获批筹建理财公司的7家城商行按总资产规模分别位列城商行第1-7位,且除北京银行外,均位于长三角地区、区域分布上较为集中。

4、目前已有汇华理财(中银理财与东方汇理合资)、贝莱德建信理财(建信理财与贝莱德金融合资)、施罗德交银理财(交银理财与施罗德投资管理合资)、高盛工银理财(工银理财与高盛资管合资)以及法巴农银理财(农银理财与法国巴黎银行)等5家合资理财公司获批筹建,且均已实现开业。

5、从注册地的分布情况来看:(1)国有6大行中有4家位于北京、1家位于深圳(建信理财)、1家位于上海(交银理财);(2)5家合资理财公司均位于上海;(3)股份行中2家位于北京(华夏理财与民生理财)、3家位于上海(浦银理财与信银理财以及广银理财)、2家位于深圳(招银理财与平安理财)、1家位于福州(兴银理财)、2家位于青岛(光大理财)、1家位于天津(渤银理财)。

五、结语

(一)我们看到,经历2019-2021年四年时间的集中批筹后,2022年以来理财公司的批筹节奏明显放缓(仅北银理财和法巴农银理财),这可能意味着从政策层面看,当前理财公司数量已经相对饱和,后续理财公司的批筹可能按照优中选优以及政策倾斜等原则推进,其余银行也许仅能靠借助于政府力量、国家区域战略或联合设立等方式争取机会。

(二)当然,非保本理财余额体量比较大的银行(理财余额超过500亿元)也有机会,可能性并未完全排除,但这些银行如想成功获批设立理财公司,则需要有较强的理由。这些银行主要包括浙商银行、上海农商行、天津银行、贵阳银行、广州农商行、中原银行、苏州银行、齐鲁银行、汉口银行、成都银行、长沙银行、盛京银行、哈尔滨银行、广州银行、重庆银行以及一些新组建的省级农商行等。

(三)从目前的情况来看,非保本理财规模低于500亿元的银行获批筹建理财公司的概率比较低。对于这些银行而言,不得不转型大力开展代销业务(仅和零售部门有关)。例如,2021年理财年报亦指出部分中小银行不再发行理财产品,而是通过产品代销继续参与理财业务。不过,转型为代销业务的中小银行,往往需要在客户资源、销售渠道方面有一定优势。遗憾的是,这一优势并非所有中小银行都具备。

(四)2021年理财年报中明确要积极探索中小银行设立理财公司的模式路径,并提出要落实扩大对外开放和引进外资政策,建设各展所长、有机合作、同生共存的生态体系。我们理解,这一表述实际上为地方性银行设立理财公司开了一个口子,地方性银行可以通过区域内银行联合、与外资机构联合发起设立理财公司。

不过遗憾的是,2022年理财年报和2023年理财半年报均未再提及上述事宜。

(五)对于理财市场的理解,鉴于其资产端配置仍以固收类为主,且信用债占比较高,这意味着理财市场与债市、货币市场之间的关联性非常高,受市场风险与信用风险影响较大。与此同时,理财市场的投资者群体庞大,且风险偏好相对较低,在经济走弱或市场情绪低落阶段,理财市场通常会有比较好的发展环境;反则反之。

(六)从近几年的市场表现来看,曾经被寄予厚望的理财公司并没有超预期的表现,反而在债市调整中多次承压,无疑给理财市场带来了信心危机和转型压力。但是需要认识到,理财公司从银行体系中独立出来,与公募基金等机构在同一平台上竞争是大势所趋。可以预期的是,在这个竞争过程中,理财市场的集中度可能会趋于上升,“强者更强”的格局不仅不会发生改变,可能还会不断被强化。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号