本文共字,预计阅读时间。

文/陈述

近日,《论科技自立自强》出版发行。科技自立自强是国家强盛之基、安全之要。对于金融系统来讲,如何支持科技自立自强,如何支持好科技自立自强,是未来必须要回答和解决的重大课题。

作为中央银行,在支持科技自立自强方面亦不能缺位。2022年,人民银行推出科技创新再贷款,用于支持“高新技术企业”、“专精特新中小企业”、国家技术创新示范企业、制造业单项冠军企业等科技创新企业,成为结构性货币政策工具又一探索与尝试。

货币政策工具作为央行资产的组成部分,近年来在人民银行资产端的占比逐步提高,并在边际上成为人民银行负债端(主要是货币发行)的重要支撑力量。人民币之锚正逐步从“国外资产”向结构性政策工具转化。

未来,中国科技自立自强以及背后的金融支撑将在“人民币之锚”中占据更重要地位,成为人民币币值稳定的关键。

一、科技自立自强是新发展格局在创新领域的延伸

认真梳理《论科技自立自强》的篇目内容,同时结合人民网《系列重要讲话数据库》中关于“科技自立自强”的检索内容,我们可以发现一个明显特点,对“科技创新”这一发展战略,经历了“创新驱动发展”到“科技自立自强”转变。

当然,需要指出的是,“科技自立自强”从政策内涵上讲,是“创新驱动发展战略”的新阶段,在包含了创新驱动发展战略全部内容的前提下,立足于新的国际政治经济形势变化,更加强调“自立”和“安全”。

我们梳理了“科技自立自强”这一表述的来龙去脉,具体见下表。

从检索情况看,“科技自立自强”首次公开亮相是在中国共产党第十九届中央委员会第五次全体会议公报上,此前仅是在2016年提及过核心技术的自立自强。科技自立自强和新发展格局都是在2020年提出,新发展格局稍早,一定程度上讲,科技自立自强是新发展格局在创新领域的延伸和部署。

二、科创再贷款与货币创造边际动力

支持科技自立自强,金融服务必不可少。事实上,科技金融一直是金融服务创新的前沿与重点。从人民银行角度来看,近年来,货币政策呈现总量与结构并重的态势,总量上通过公开市场操作保持流动性合理充裕,结构上通过结构性货币政策工具实现精准“滴灌”。

在支持科技自立自强方面,按照国务院常务会议决定,2022年4月,人民银行联合工信部、科技部创设科技创新再贷款,发放对象为21家全国性金融机构,明确支持“高新技术企业”、“专精特新中小企业”、国家技术创新示范企业、制造业单项冠军企业等科技创新企业。对于符合要求的贷款,按贷款本金的60%予以低成本资金支持,按季操作,属于阶段性工具。截至2023年3月末,余额3200亿元。

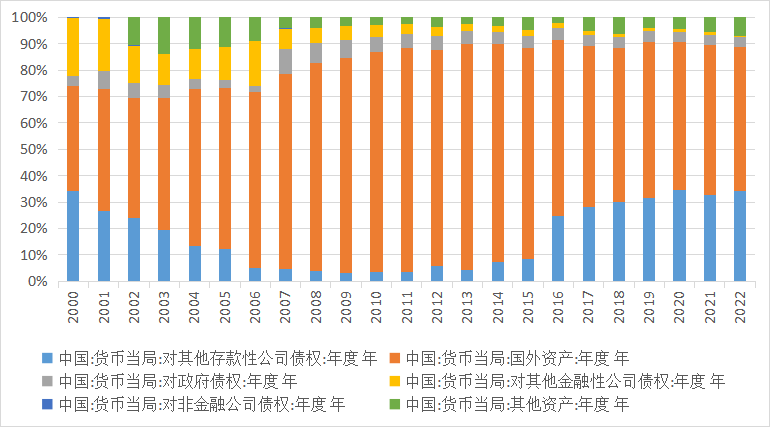

如果把视角放的再宽一点,就能发现,近年来尤其是2014年以来,对其他存款性公司债权在人民银行资产负债表的资产端占比不断提高。截至2023年4月,该项资产余额14.8万亿元,占总资产比重35.1%,较2014年占比提高27.7个百分点,是央行资产表扩张(稳定)的最大变化力量。

图:2000年以来人民银行资产构成变化情况

数据来源:人民银行官网

从中国人民银行对其他存款性公司债权构成看,包括再贷款、再贴现、逆回购以及SLF(常备借贷便利)、MLF(中期借贷便利)、SLO(短期流动性调节工具)、TLF(临时流动性便利)等一系列货币政策工具。

我们将其中具有结构性工具特点的再贷款、再贴现单独计算,可以发现,结构性货币政策工具在人民银行资产中的占比从近乎忽略不计在数年内迅速攀升至14%左右。人民银行资产端对应的负债端主要是货币发行,可以粗略的认为,近几年来,人民币发行的资产端的“抵押品”在边际上,逐步向结构性货币政策工具转变。

将时间拉长,更可以得出这样的结论,人民银行货币发行的“价值之锚”在发生变化,从原来的外汇占款(资产端表现为外国资产,主要是外汇储备)为主,体现为对外贸易的竞争力,逐步向对国内存款性公司的债权转变,其边际变化力量为结构性货币政策工具,而结构性货币政策工具的“底层资产”则主要是金融机构投向实体的信贷资金。更具感情色彩表述,可以认为,人民币之锚从“国外资产抵押”逐步转变为“国内信贷资产抵押”。

图:2014年以来人民银行结构性政策工具在总资产中占比

数据来源:WIND

注:结构性货币政策工具主要统计了支农再贷款、支小再贷款、扶贫再贷款、抵押补充贷款、再贴现。由于数据所限,未包括近年来新创设的碳减排工具、煤炭清洁高效利用再贷款、科创再贷款等。

那人民币之锚与科技自立自强有何关联?

货币币值稳定核心在于背后的经济实力。如果说美元价值有三大支撑,科技、军事、经济(金融),其最核心的支撑还是在于独步全球的科技实力。中国要实现高质量发展,必须牢记,“加快实现高水平科技自立自强,是推动高质量发展的必由之路。我们能不能如期全面建成社会主义现代化强国,关键看科技自立自强。”科技自立自强也应该成为人民币币值稳定的关键。

三、进一步优化科创再贷款的机制设计

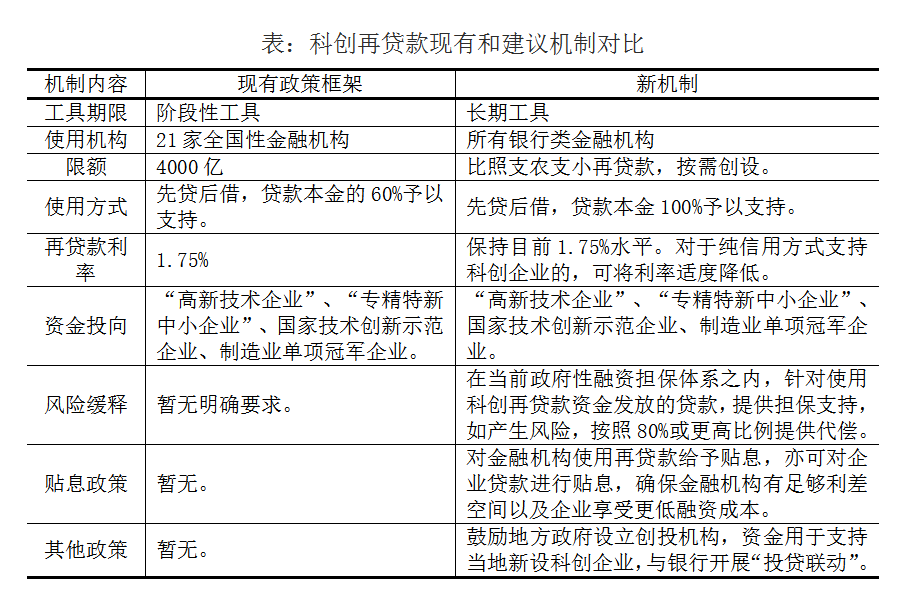

如果上述逻辑成立的话,科技创新再贷款可能比我们想象的更重要。目前人民银行对科创再贷款的定位仍是“阶段性工具”,“阶段性工具”的定位显然无法满足科技自立自强这一长期战略的需求,需要进一步优化和强化科创再贷款的机制设计和使用力度。可优化的内容包括但不限于以下方面:

——工具期限,明确为长期工具。

——机构方面,拓展至所有银行类金融机构。

——金额方面,比照支农支小再贷款,全国性金融机构由人民银行总行给定限额,地方性法人金融机构由人民银行省级分支机构掌握限额。

——使用方式上,先贷后借的报销方式,“报销”比例提高至100%。

——再贷款利率上,保持目前1.75%水平。对于纯信用方式支持科创企业的,可将利率适度降低。

——资金投向上,名单式支持“高新技术企业”、“专精特新中小企业”、国家技术创新示范企业、制造业单项冠军企业等科技创新企业。

——风险缓释上,在当前政府性融资担保体系之内,针对使用科创再贷款资金发放的贷款,提供担保支持,如产生风险,按照80%或更高比例提供代偿。

——贴息政策上,可对金融机构使用再贷款给予贴息,亦可对企业贷款进行贴息,确保金融机构有足够利差空间以及企业享受更低融资成本。

——其他政策,鼓励地方政府设立创投机构,资金用于支持当地新设科创企业,与银行开展“投贷联动”。

新的机制设计与原有科创再贷款的政策框架对比如下:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号