本文共字,预计阅读时间。

- 当前第三方支付机构的盈利模式主要为商户支付缴纳的费率以及在此之上作为入口开展各类金融业务的衍生收益。备付金利息在集中交存央行后,已无利息收益。

- 我国支付清算体系包括发卡行,收单方和清算机构,清算机构作为平台,同时对接收单机构和发卡行。支付宝和微信支付崛起后,成为了发卡行,用户支付可以通过绑定的银行卡或者余额进行支付,因而在账户侧,微信支付和支付宝市场份额分别为38.8%和55.6%,合计超过了90%的市场份额。

- 按照《存管办法》,非银支付机构客户备付金集中交存于央行后,央行无需为其支付利息。

- 提现手续费应当是企业行为,主要是为了转嫁企业固定成本,用户用银行卡支付时,第三方支付需要向发卡行支付的费用,鼓励用户将余额留存在第三方支付钱包里,起到系统内循环的作用。

一、第三方支付行业的盈利模式

根据公开资料显示,当前第三方支付机构的盈利模式主要为商户支付缴纳的费率以及在此之上作为入口开展各类金融业务的衍生收益。后续我们将会提到,备付金利息在集中交存央行后,已无利息收益。

商户支付缴纳的手续费是第三方支付机构最直接的收入来源。根据蚂蚁集团招股说明书披露,截至2020年6月30日的12个月期间,通过支付宝平台完成的总支付交易规模达到118万亿元。2019年和2020年上半年,蚂蚁集团数字支付与商家服务收入分别为519亿元和260亿元,该收入在招股说明书中显示主要是按照交易金额的一定百分比向商家收取的交易服务费。

以支付作为入口开展各类金融业务的衍生收益也是第三方支付机构主要的收入来源之一。根据蚂蚁集团招股说明书披露,2019年和2020年上半年,蚂蚁集团数字金融科技平台收入分别为678亿元和460亿元,已经远超支付业务本身的直接收入。这其中需要注意的是先买后付的业务模式,以支付宝的花呗免息分期为例,该业务让商户以免息营销服务费(3期1.8%,6期4.5%,12期7.5%)的方式承担消费者的分期费用,帮助商家提升转化率和客单价。作为一种结合支付和消费信贷的混合模式,目前仍处于监管空白地带。

二、目前的费率水平和市场份额

我国支付清算体系包括发卡行,收单方和清算机构,清算机构作为平台,同时对接收单机构和发卡行。其中,发卡行负责发卡(C端获客),相关卡片管理,处理付款/退款流程,客户信用管理等;收单方相当于商户的发卡行,负责商户账户的管理,处理商户交易信息等;清算机构承接整个支付体系的信息流,实现跨行交易清算。在支付宝、微信支付等第三方支付崛起前,发卡行主要包括各大银行,收单方为银联旗下的银联商务,而清算方为银联。具体流程为,收单方通过POS机识别、收集发卡行和交易信息,发送给清算机构,清算机构再发给发卡行确认信息完成扣款。支付宝和微信支付崛起后,成为第三方支付中一支重要的力量,具体带来的影响为:

(1)支付宝和微信支付成为了发卡行,用户支付可以通过绑定的银行卡或者余额进行支付;

(2)出现了一批第三方支付公司作为收单机构,例如易宝支付,也出现了聚合支付的模式;

(3)支付宝和微信支付等第三方支付公司绕开了原有的清算机构的职能,通过在各大商业银行开设账户独立完成清算。央行等监管机构无法获取具体的支付信息。

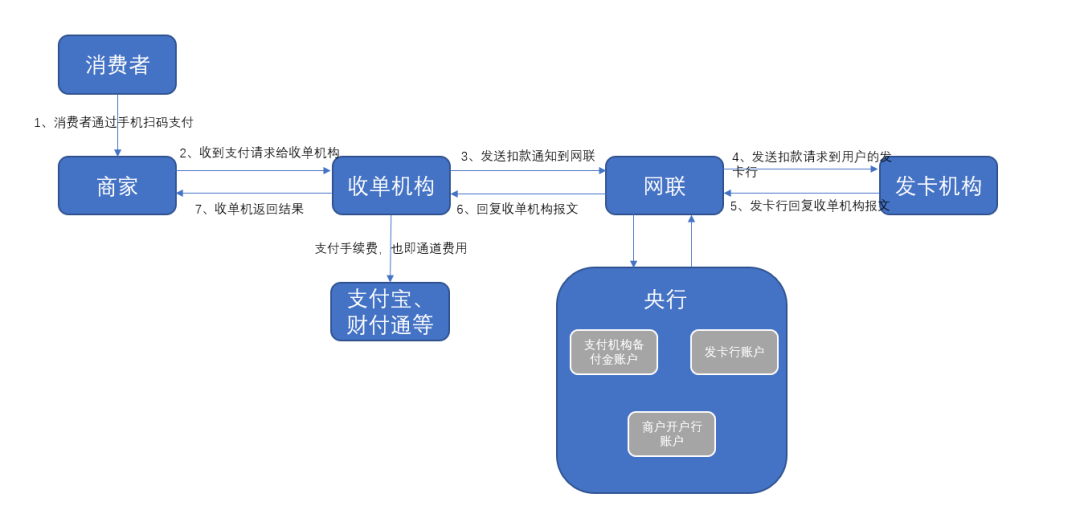

为解决第三方支付信息不透明和自主完成清算职能的问题,央行于2017年联合多家第三方支付机构成立了网联,凡是涉及到第三方机构和银行的清算都需要通过网联进行。网联作为第三方支付机构与银行的中间组织,跨行的清结算由网联统一负责,第三方支付只能在央行开设一个备付金账户。具体流程如下:

图1:第三方支付清结算流程

费率水平方面,2016年《关于完善银行卡刷卡手续费定价机制的通知》(“96费改”)发布前,商户手续费按照7:2:1分配给发卡方、收单方和清算机构;“96费改”后,每笔交易中,银行最多可获得0.45%的交易费用、清算机构向发卡方和收单方共收取不超过0.065%的费用,收单方费用采用市场定价。

但在扫码支付的流程下,若第三方支付机构作为账户侧,则扫码支付的终端费率通常在0.38%,而收单机构需要支付给第三方账户侧支付机构如支付宝或者微信0.19%—0.2%的通道费用。发卡行向第三方支付机构收取0.08%-0.3%的费用,第三方支付机构收取剩下的部分约(-0.11%)—0.12%。若第三方支付机构作为收单侧,微信支付收取的商户手续费费率为0.6%,这笔费用将会分配给发卡行和清算机构。这也是电商平台等涉及互联网支付的机构大力开展支付牌照收购的原因之一,以拼多多为例,若消费者使用微信支付,则商家须被扣除0.6%的手续费;若消费者使用拼多多自有支付通道(多多支付),则商家被扣除0.38%的手续费。

如果支付方和商家都是使用同一个第三方支付公司进行余额支付和收单,则交易过程不涉及银行卡,因而也不需要清算机构。

微信支付和支付宝由于流量和支付规模较大,能够通过谈判压缩产业链其他玩家利润,获得收入。2019年和2020年上半年,蚂蚁集团数字支付与商家服务收入分别为519亿元和260亿元;腾讯控股并未单独披露支付业务收入,但根据艾瑞咨询报告,2020年Q2中国第三方移动支付市场按交易规模计算,微信支付和支付宝分别为38.8%和55.6%,通过支付宝收入反推,预估微信支付2019年和2020年上半年支付收入约为362亿元和181亿元。

市场份额方面,在账户侧第三方支付中,自2016年以来,支付宝和微信支付合计市场份额一直保持在90%以上。根据易观公布的数据显示,2020年第二季度,支付宝和财付通分别以55.39%和38.47%的市场份额稳居前两名。在收单侧第三方支付中,根据iResearch公布的数据显示,2019年我国第三方支付线下收单市场中,银联商务流水约为5万亿元,占线下收单市场交易规模的比重为7.8%,拉卡拉占比为5.1%,其余为快钱、汇付天下等。

三、针对第三方支付机构备付金的研究

第三方支付机构备付金,是指第三方支付机构为客户办理支付业务时收到的预收待收货币资金。根据央行发布的《货币当局资产负债表》显示,截至2021年12月,非金融机构存款(第三方支付机构备付金)总额高达20,929.64亿元。

第三方支付机构备付金在2018年实行央行集中交存之前,都被存管在各大商业银行,其带来的利息收入按照行业惯例一般“默认”归第三方支付机构所有。而央行在2020年起草的《非银行支付机构客户备付金存管办法(征求意见稿)》中也曾提出,第三方支付机构备付金将以0.35%的年利率按季结息,并从中计提10%作为非银行支付行业保障基金,其余90%部分归属第三方支付机构。不过,央行在后续存管办法的正式文件中将此条删除。

央行早在2018年6月,就发布了《关于支付机构客户备付金全部集中交存有关事宜的通知》(114号文),要求从2018年7月9日起按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。央行于2021年1月又发布了《非银行支付机构客户备付金存管办法》,继续规范客户备付金集中存管业务,进一步细化了备付金存放、使用、划转规定,明确了央行及其分支机构、清算机构、备付金银行相应备付金管理职责。按照《存管办法》,非银支付机构客户备付金集中交存于央行后,央行无需为其支付利息。

四、针对微信支付和支付宝提现的研究

目前,微信支付和支付宝都会对个人用户的提现收费,而对商户提现免费,但会对每笔交易收取一定的服务费。针对个人,微信支付和支付宝对每位用户(以身份证为准)均有终身基础免费提现额度(累计总额度),其中微信支付为1,000元,支付宝为2万元,超出部分二者均会按照0.1%收取手续费,每笔最低收取0.1元。针对商户,微信支付提现无需手续费,但在交易时会按照商户申请入驻时选择的类目按照单笔收取结算手续费,手续费率区间从0—0.6%;目前支付宝商户提现也无需手续费,商家使用二维码、刷脸付等收款服务时,支付宝会按单笔0.6%收取网络支付服务费。

微信支付提现收费开始于2016年3月,而支付宝提现收费则开始于同年10月,在此之前,二者均不对个人用户提现收取服务费。此前,微信支付和民生银行就提现手续费上调事件分别发布过声明,民生银行表示自开展业务以来未向微信支付及其客户收取任何体现或者转账手续费,微信支付则反驳此次收费规则的变化是由于民生银行向微信支付收取较高的支付手续费成本,处于成本压力,将提升从微信零钱提现或转账到民生银行卡的服务费。因此推断,提现手续费应当是企业行为,主要是为了转嫁企业固定成本,为了补贴用户用银行卡支付时,第三方支付需要向发卡行支付的费用。由于微信支付和支付宝的用户使用银行卡支付时,第三方支付机构需向发卡银行支付交易手续费,而随着支付用户量和交易量的逐步升高,两大巨头的补贴成本也进一步加大。针对用户提现收费,一方面可以抵减这部分成本,另一方面也能够起到将巨额的资金留存到体系内循环的作用。

(本文为《全球科创观察》2023年第15期“金融科技”栏目内容。本期全部内容可点此查看。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号