本文共字,预计阅读时间。

随着上市险企年报披露,中国人寿、平安人寿、太保寿险、太平人寿、新华保险5家头部寿险公司的经营状况也浮出水面。

据财联社记者统计,2022年,五大寿险公司合计实现保费收入1.59万亿元,同比微降0.39%;合计净利润1372.55亿元,同比下滑6.23%。值得注意的是,保费净利双降的同时,5家公司新业务价值清一色两位数负增长。

在业内人士看来,行业新业务价值承压,一方面受制于保险代理人队伍大幅流失;另一方面则因为储蓄需求旺盛下,保险公司调整产品结构销售更多价值率偏低的理财类险种影响。

在懂保汇创始人、原平安集团首席保险业务执行官陆敏看来,过去30多年,寿险业的增长路径依赖人力,即所谓的“人海战术”, 比拼的是谁家人力多,谁家支持“人海战术”的业务体系强大。而目前,单一依靠人力增长的路径已然走不通,各家公司都在尝试优增优育,指望拉动产能的增长,但冰冻三尺非一日之寒,行业实现增长的前提是转变寿险经营方式:一是消除盲区,实现创造性转型;二是以用户需求为导向;三是向普惠保险要发展。

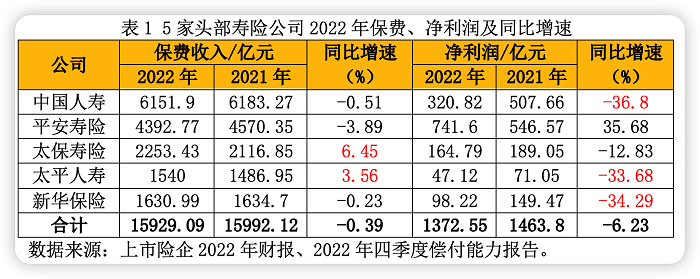

五大寿险公司揽市场4成保费,合计净赚1372亿元

2022年,在国内疫情高发频发,经济形势严峻复杂的情况下,人身险公司实现原保费收入3.43万亿元,同比增长2.59%;净利润571.79亿元,同比下降57.28%。

其中,五大头部寿险公司保费收入、净利双降。5家寿险公司合计实现保费收入1.59万亿元,业务占比46.36%,同比微降0.39%;合计净利润1372.55亿元,同比下滑6.23%。

从保费收入来看,5家公司保费收入 “三降两升”。其中,2022年,中国人寿寿险公司保费收入达6151.9亿元,同比微降0.51%,与2021年同期基本持平;平安寿险、新华保险分别实现保费收入4392.77亿元、1630.99亿元,对应增速分别为-3.89%、-0.23%。

与上述三家保费负增长不同的是,太保寿险、太平人寿均录得正增长。2022年,太保寿险实现保险业务收入2253.43 亿元,同比增长6.5%;太平人寿原保费收入首次突破1500亿元,人民币口径下同比增长3.6%。

从净利润来看,5家公司“四降一升”。其中,受权益市场大幅下跌,投资收益率下降影响,中国人寿、太平人寿、新华保险3家公司净利润分别为320.82亿元、47.12亿元、98.22亿元,均大幅下滑超过30%;太保寿险实现净利润164.79从,同比下滑12.8%,平安人寿实现净利润741.6亿元,成为唯一一家净利润正增长的公司(见表1)。

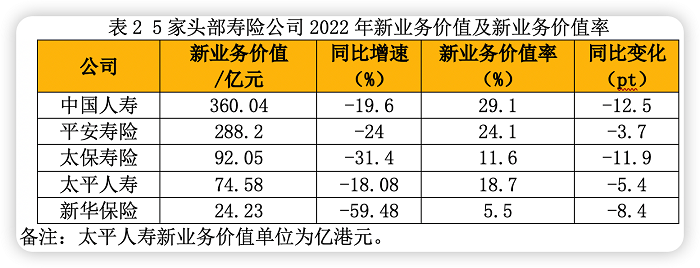

新业务价值两位数负增长,太保寿险、新华保险降幅均超30%

一直以来,新业务价值都是折射寿险公司业务“含金量”的重要指标。

国泰君安研报指出,2022年,受制于行业供需错配导致新单承压,同时以理财险为主的产品结构价值率显著低于重疾险,寿险行业新业务价值仍深度承压。

据财联社记者梳理,五大头部寿险公司2022年新业务价值均清一色两位数负增长。

其中,新华保险新业务价值24.23亿元,较2021年同期59.8亿元同比下降59.48%,在5家寿险公司中降幅最高。

太保寿险降幅次之。2022年,受渠道、产品结构变化影响,太保寿险新业务价值92.05 亿元,同比下降31.4%。

平安寿险、中国人寿、太平人寿3家公司降幅也较大,均超过15%。其中,2022年,中国平安寿险及健康险新业务价值288.2亿元,同比下降24%。

中国人寿新业务价值为360.04亿元,同比下降19.6%。其中,个险板块新业务价值为333.33亿元,同比下降22.4%。

太平人寿新业务价值74.58亿港元,同比下降18.08%。其中,个人代理渠道新业务价值64.93亿港元,同比下降17.45%;银行保险新业务价值6.34亿港元,同比下降27.04%。

在陆敏看来,寿险业务下行是行业共性,而不光是公司的战术性问题,且新业务价值下行状态已经持续4年。

陆敏表示:“寿险公司继续进行局部改革不可能带来业务复苏,需要险企管理层跳出既有的框架寻找革命性的突破战略,才能给行业带来希望。”

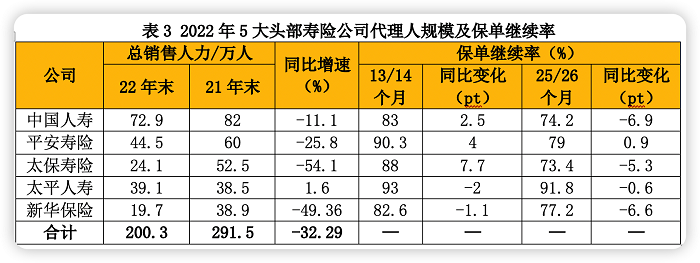

5家公司个险代理人规模再减91万,人均产能有所提高

2022年,保险代理人队伍持续“瘦身”,但人均产能有所提升,队伍结构进一步优化。

据财联社记者统计,截至2022年末,5家头部寿险公司保险代理人规模合计200.3万,较2021年同期291.5万减少91.2万。

具体来看,中国人寿总销售人力72.9万人,同比下滑11.1%,但其规模仍暂列寿险行业第一。其中,个险板块销售人力66.8万人,同比下滑18.5%。

在个险渠道人力下滑的背景下,产能显著增长拉动中国人寿个险新单稳定增长。财报数据显示,2022年,中国人寿月人均产能1.11万元,同比增长44.9%,人均首年期交保费同比增长51.7%。

从平安人寿来看,截至22年末,其个险销售人力44.5万人,同比下滑25.8%。

据悉,随着平安代理人渠道“三好五星营业部”实现全国推广,其新增人力中“优+”占比同比提升14.1个百分点。平安集团联席CEO陈心颖表示,随着外部环境回暖及寿险改革成效逐步显现,2023年2月新业务价值转正,且在3月延续正增长势头,预期2023年一季度及全年新业务价值可实现正增长。

太保寿险、新华保险代理人降幅均超40%。其中,新华保险个险营销员人力19.7万人,较2021年同期38.9万人,同比下降49.36%。但新华保险个险新单大幅承压,同比-32.2%。业内人士表示,这主要由于新华人力规模大幅滑坡而产能提升极其有限影响”。

截至2022年末,太保寿险代理人24.1万人,同比下降-54.1%,但月人均首年保险业务收入同比增长1.7%至2.83万元,月人均首年佣金收入同比增长10.3%至4134 元。

值得注意的是,2022年,太平人寿人力逆势上行,个险代理人规模达39.1万人,保持正增长态势。

业内人士表示,当人力下降时,人均产能呈现上升态势,主要是由于绩优代理人的产能本来就高的缘故。但在人力下降时,如果实动人均新业务价值出现负增长,那一定是公司出现了不同寻常的经营问题。

在中金分析师毛晴晴看来,判断寿险公司未来销售能力的根本在于长期经营能力,而非当前代理人的数量和拥有的资源,代理人队伍的质态是公司战略正确性和执行能力的结果,收入增长将是代理人未来规模增长的重要前提。

随着重疾险影响出清、行业价值重回正增长,中金预计代理人收入和代理人规模有望先后随之改善,从而推动行业进入新一轮具备内生增长动力的新周期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号