本文共字,预计阅读时间。

导读

成立于2015年的PhonePe,是沃尔玛及其印度电商子公司Flipkart旗下的第三方支付平台。无论是与电商的深度结合、不可撼动的TOP 1 市占率,还是雄厚的资金实力,都使得PhonePe相较于印度其他活跃的第三方支付平台更具竞争力,多年来稳居行业首位。随着印度监管层逐步推进支付行业反垄断新规,促进行业公平,PhonePe将如何保持其龙头地位是其未来发展面临的重大挑战。

【中国金融案例中心 文:胡畔 编辑:谢彬彬 】

Part 1 公司简介

1.1 公司概况

PhonePe是印度市场占有率最高的支付科技公司,成立于2015年12月,总部位于印度卡纳塔克邦班加罗尔。PhonePe基于印度统一支付接口(Unified Payment Interface,UPI)标准,为用户提供包括线上/线下支付、收款、手机充值、水电煤缴费、订票、订酒店等基础支付服务,此外还进一步发展了基金投资、保险、黄金等金融经纪业务。

PhonePe实为美国零售连锁巨头沃尔玛和沃尔玛子公司印度知名电商Flipkart旗下产品,依托于强势的线上线下商业背景和雄厚的资金支持,PhonePe发展迅猛,一跃成为印度最大的第三方支付平台。截至2022年10月,该公司市占率达到了47.2%。强大的资金支持、与电商的深度结合和不可撼动的TOP1市占率使得这家印度支付巨头俨然有成为印度支付宝的趋势。

2022年12月23日,PhonePe将Flipkart持有的所有股权全部回购,并向注册地在印度本土的Flipkart Singapore和PhonePe Singapore两家公司出售股权,同时以7亿美元回购员工持股计划(employee stock ownership plan,ESOP)。值得注意的是,此次交易使PhonePe成为了一家“印度公司”,而在交易结束后,沃尔玛仍是Flipkart和PhonePe的最大股东。

1.2 创始人介绍

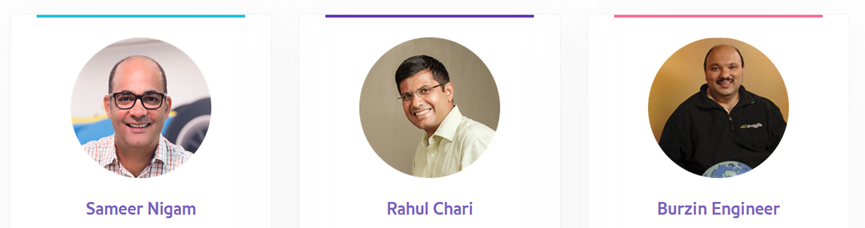

图1 PhonePe三位创始人

图片来源:PhonePe官网

Sameer Nigam:硕士毕业于亚利桑那州立大学计算机科学专业,拥有宾夕法尼亚大学沃顿商学院MBA学位,并曾获得2009年沃顿创业奖。Sameer Nigam于 2015年创立了PhonePe,并担任首席执行官。在创立PhonePe之前,2011年,Sameer Nigam前期创立的数字媒体分发平台Mime360被Flipkart收购,Sameer Nigam也由此加入Flipkart,并担任工程高级副总裁和营销副总裁。此外,Sameer还曾担任Shopzilla的产品管理总监,并为其建立了该公司专有的购物搜索引擎。

Rahul Chari:拥有美国普渡大学计算机科学硕士学位和印度孟买大学计算机工程学士学位,在嵌入式系统、企业软件开发、电子商务平台和应用程序方面拥有二十年的经验。他曾在老牌网络设备公司思科系统(Cisco Systems)的数据中心业务部门工作,参与开发了改变市场的SAN交换机MDS 9000系列,并在虚拟化存储(storage virtualization)领域拥有多项专利。后来Rahul Chari加入Mallers,参与创建Mime360,并担任首席技术官。在公司被Flipkart收购后,他与Sameer Nigam一样顺势加入Flipkart,并担任工程副总裁,负责构建电子商务供应链系统。

Burzin:拥有南加州大学计算机硕士学位,也曾在Mallers参与Mime360的Web服务、内部IT、应用程序工程、存储网络和配置服务方面的业务。在加入PhonePe团队后,Burzin构建了网络基础框架并领导了多个项目,包括运行和构建PhonePe的网络服务层、云系统、网络、存储和CDN,在公司担任首席可靠性官(Chief Reliability Officer)。

1.3 发展历程

PhonePe成立于2015年12月,短短四个月后便被所Flipkart收购。Flipkart曾在2015年9月以约合680万美元的价格收购了支付初创公司FX Mart,并由此获得了该初创公司由印度储蓄银行(The Reserve Bank of India,RBI)颁发的预付费钱包许可证。通过与Flipkart的收购交易,PhonePe也获得了FX Mart的预付费钱包许可证。

值得注意的是,Flipkart是由亚马逊的两名前员工在2007年共同创立的,是印度最大的电子商务零售商。该公司在2018年被沃尔玛以160亿美元收购了77%的股份,自此成为了美国跨国零售巨头沃尔玛的子公司。

2016年8月,PhonePe与印度银行Yes Bank合作推出基于政府支持的UPI的移动支付应用程序,从此开始了快速发展和增长。在该应用程序发布后的三个月内,就有超过一千万用户对其进行了下载。截至2018年6月,PhonePe已为超过1亿用户提供服务,成为发展最快的印度支付应用程序。

2019年,PhonePe 推出了节税基金,通过投资与股票挂钩的储蓄计划来帮助客户最大程度地减少税收负担。同年,PhonePe 也成为首款允许客户通过UPI平台参与IPO竞价的支付应用。

2020年3月5日,因陷入破产危机,Yes Bank被印度储蓄银行(RBI)暂停贷款业务,并暂时性实施每月每个账户5万卢比的存/取款上限。Yes Bank的危机严重影响了依赖该银行UPI平台来处理用户支付业务的PhonePe的正常运转,致使PhonePe应用程序中断服务近24个小时。为了尽快恢复对用户的服务,PhonePe与“印度四大行”之一的印度工业信贷投资银行(CICI Bank)迅速达成UPI交易合作。

同年,PhonePe宣布计划成为一个独立的实体。据报道,Flipkart将不再进入消费者支付市场。此次剥离很可能会影响这家印度电子零售商公司的估值。

2022年12月23日,Flipkart与PhonePe完成股权分离,PhonePe完成了将注册地从新加坡转移到印度的全部手续。据报道,PhonePe此次的股权调整是为了未来引入外部投资而做出的安排。在当月早些时候就有消息曝出,PhonePe正在尝试向潜在投资者General Atlantic和既有投资者Tiger Global Management、Qatar Investment Autority和微软沟通后续投资事宜。此次融资预计将使PhonePe的估值达到130亿美元。

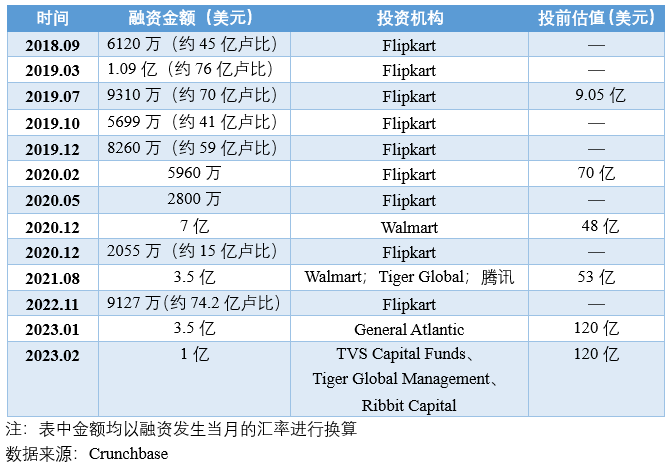

1.4 融资与并购

表1 PhonePe融资历程

从融资历程可看出,PhonePe的运营在2021年前主要依靠其母公司Flipkart Group的投入,资金来源单一。据印度媒体Entrackr报道,在2021年8月融资完成之后,PhonePe的第一大股东为Flipkart Group,持股87.3%;第二大股东为沃尔玛,持股10.3%,Tiger Global持股0.6%,腾讯(Temasek)持股1.8%。另外,由于沃尔玛为Flipkart Group控股股东(持股77%),因此PhonePe实际为沃尔玛旗下子公司。Flipkart的股东除了控股股东沃尔玛外,还包括重要股东如Tiger Global Management。

为了多元化资金来源,引入更多投资者,PhonePe在2022年底进行了重大股东改革,Flipkart将其持有的PhonePe的股权全部回售给PhonePe,同时另外两家沃尔玛子公司Flipekart Singapore和PhonePe Singapore购入其股权。与此同时,PhonePe计划引入新的投资者General Atlantic并向既有股东包括Tiger Global、Qatar Investment Authority和微软定向筹资合计10亿美元。此次融资若顺利完成,PhonePe的估值可能将接近130亿美元。此外,PhonePe在2022年的另一个重大操作是将注册地从新加坡迁至印度,以便为在18-24个月后的IPO做准备。

Part 2 商业模式

2.1 业务概述:以支付业务为主,保险经纪、基金投资服务为辅

支付服务是PhonePe的核心业务。手机充值、水电网账单支付、交通卡充值等生活中常见的支付需求都能够在PhonePe上得到满足。PhonePe还通过与其他流行的消费类APP达成合作,在消费者下单时使用PhonePe结算,进一步提高自己在UPI支付领域的业务渗透率。

图2 基于UPI的支付流程

图片来源:geeksforgeeks.org

根据PhonePe的披露,该平台已与约3500万店铺、APP或网站达成了合作,通过为客户提供各类服务进行深度绑定,包括网关服务、在商户平台上嵌入PhonePe支付(PhonePe Express)、在PhonePe App内上线商户商品(PhonePe Switch)、线下收单和在PhonePe平台打广告等。

除了多样化支付服务内容,PhonePe还布局保险经纪业务和共同基金投资业务。其中,保险业务涉及寿险、健康险、出行险和车险,保险产品丰富,例如健康险还对近年来流行的新冠疫情有专门的保险产品。在共同基金领域,PhonePe也为用户提供了多种投资产品,如货币基金、股票基金、债券基金、混合型投资基金、节税基金,甚至还包括贵金属(黄金)。

2020年,PhonePe凭借 “公司代理(corporate agent)”牌照进入保险科技领域,但此牌照限制该公司在每个类别中只能与三家保险公司合作。2021年8月,PhonePe获得了印度保险监管与发展局(Insurance Regulatory and Development Authority of India,IRDAI)颁发的保险经纪牌照,可以合作的保险公司数量也不再受到上述限制。2021年1月,PhonePe向印度证券交易委员会(Securities and Exchange Board of India,Sebi)递交了共同基金牌照申请,后于同年5月分别以5000万美元和2500万美元的价格收购了财富科技平台WealthDesk(股票和ETS交易)和OpenQ,从而组建了自己的投资业务。

2.2 财务状况

印度财年为上一年的4月1日至下一年的3月31日。但截至2022年12月31日,PhonePe官网仍未给出2021-2022年度财报。根据Business Standard在2022年10月的新闻报道显示,PhonePe在2022财年收入增长138%,达到了164.6亿卢比。成本方面,其市场营销成本增长迅猛,在2021-2022财年约为86.6亿卢比,其中主要花费为新增的保险分销业务在赛事上投入的广告费。此外,为建设新产品线,包括保险、财富管理服务及其他产品,PhonePe招募了大量新员工,因此当年员工费用增长了16.2亿卢比。据Inc42报道,在不考虑ESOP(员工持股计划)的情况下,PhonePe当年净亏损缩窄了15%,至67.1亿卢比。但PhonePe的ESOP在当年增长了40%,致使PhonePe的总成本大幅增加,最终亏损金额为201.4亿卢比,亏损相比上一财年扩大16.4%。从财务数据来看,ESOP正在成为PhonePe的巨大负担。

Part 3 竞争分析

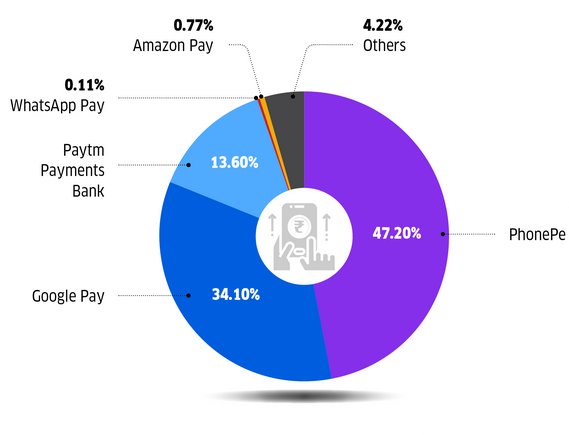

3.1 行业格局

印度第三方支付市场近年来已形成较为稳定的寡头垄断格局,根据印度国家支付公司(National Payments Corporation of India,NPCI)的数据,截至2022年10月,PhonePe在印度支付市场占有率高达47.2%,其次分别是占比34.1%的Google Pay和占比13.6%的Paytm。其余还有数十家小支付平台,其中规模最大的市占率尚不足1%。

图3 印度支付市场格局(截至2022年10月31日)

注:数据来自NPCI

图片来源:The Economic Times

2020年,NPCI为数字支付应用制定了新的指导方针,为促进印度快速发展的数字支付行业实现平等,要求每家支付平台在UPI交易总量中的份额不得超过30%。NPCI表示,新规定将于2021年1月开始的季度生效,并给予拥有主导市场份额的现有参与者两年的合规窗口期。即截至2022年12月31日,印度PhonePe的市占率应下降至30%或以下。但实际上,PhonePe的市占率在NPCI下达“30%上限”要求后仍然上升,交易量持续高歌猛进。

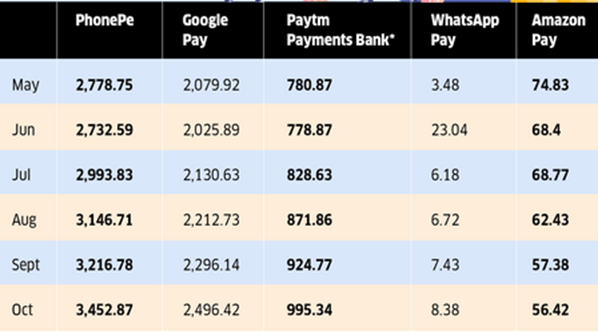

表2 印度数字支付市场2022年6-10月交易笔数统计

注:①单位:百万;②数据来自NPCI。

资料来源:The Economic Times

由此可见,无论从静态的市占率还是动态的交易规模的增长来看,PhonePe相比于其他竞争对手有着明显优势,但所面临的竞争激烈程度不容忽视。

3.2 竞争优势

与电商的深度合作

PhonePe实际上是印度电商巨头Flikpart亲自下场组建的第三方支付平台,因此PhonePe成为了Flikpart首选的UPI支付方式。而据DFD News报道,Flikpart在印度电子商务市场仅次于亚马逊印度,2021年市占率超过30%,这为PhonePe的获客创造了Google Pay和Paytm难以企及的绝佳条件。

雄厚的资金实力

在印度储备银行(RBI)2020年3月发布的一套新指南中,规定所有聚合支付商(Payment Aggregators,PAs)均应由RBI授权,只有获得PA执照后才可向商户提供收单和支付服务,而受监管的银行无需额外申请此PA执照。RBI指示提供PA服务的非银行公司在2021年6月30日之前向RBI申请授权,后来将限期延长至2021年9月30日。

据报道,有超过185家金融科技企业提交了PA牌照申请。然而在2022年7月底,许多申请机构由于不符合RBI规定的资格标准,包括在2021年3月31日之前达到1.5亿卢比(约合180万美元)的最低净资产标准(第一阶段标准),而被RBI退回申请。对此,RBI在2022年7月28日表示将为这类机构再一次延长申请宽限期至2022年9月30日。但第二阶段标准——在2023年3月31日前达到2.5亿卢比(约合300万美元)的最低资产标准的要求未变。

相比于实力较弱的竞争者,PhonePe背靠沃尔玛,资金实力雄厚,无论是第一阶段或是第二阶段的最低净资产标准都不会成为PhonePe最终取得PA执照的拦路石。另外值得注意的是,PhonePe的重要竞争对手、同样有强大资本支持的Paytm在2022年11月26日收到了RBI拒绝其PA申请、限期120日再次申请的通知。

强大的品牌影响力

PhonePe凭借与电商深度结合的优势,深耕线上支付,在印度UPI支付业务中已然占据近一半的市场份额,令“PhonePe”成为了家喻户晓的品牌。遥遥领先的市占率增强了PhonePe的品牌影响力。此前,PhonePe都是依托外部的网关服务,2022年9月其推出了自己的支付网关。强大的品牌影响力无疑会对其聚合支付业务产生积极影响,助力PhonePe进军线下支付场景,与Paytm展开更为正面和激烈的竞争。

3.3 面临挑战

合作伙伴较为单一

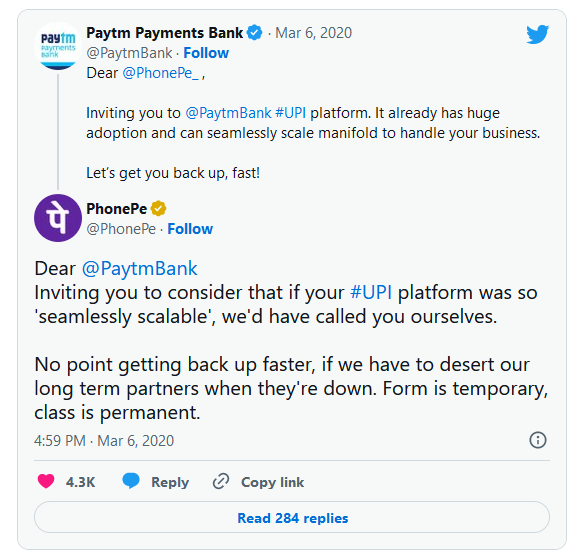

2020年,PhonePe因合作银行Yes Bank突发财务危机,被印度储蓄银行禁止部分交易,致使PhonePe支付程序宕机近24小时。据经济时报(Economic Times)报道,Yes Bank在事发前的UPI市场份额为39%,是印度市场数字支付的重要参与者。在PhonePe宕机期间,Paytm官方账号在推特上发文挖苦PhonePe,称可以为其提供UPI支持,可以无缝接管他们的业务。PhonePe则在回复中予以了回击。

图4 PhonePe对Paytm的挖苦予以回击

图片来源:Indiatimes.com

实际上在宕机事件发生前,为了保护传统银行,避免银行发生客户流失及交易量下降的情况,NPCI曾要求市占率在5%以上的第三方支付机构需与多家银行在UPI支付领域进行合作。作为市占率在5%以上的三家支付机构PhonePe、Google Pay和Paytm,后两家均与多家UPI银行达成了合作,而PhonePe只与Yes Bank一家银行建立了合作。

单一合作银行模式使PhonePe的支付服务在Yes Bank宕机时受到了重大影响。其实在此次宕机事件发生前,PhonePe已开始尝试与ICICI Bank达成合作,但在宕机事件结束后才最终达成。2020年6月,ICICI Bank 成为PhonePe第二家UPI支付合作银行。2021年2月,PhonePe将“多银行合作UPI模式”进一步拓展到第三家银行Axis Bank。

反垄断政策的影响

2021年初,印度国家支付公司(National Payments Corporation of India,NPCI)为了促进印度数字支付行业的平等发展发布了新的指导方针,要求截至2022年底,印度任何一家第三方支付平台的UPI交易量不得超过市场总量的30%。而根据印度第三方支付市场的实际情况,该规定的矛头无疑直接指向了市占率远超30%上限、占据寡头垄断地位的PhonePe。

然而实际情况是,从2021年初至2022年年底,PhonePe的UPI交易业务无论是实际交易规模还是市占率都不降反增,在印度第三方支付市场几乎占据了半壁江山。基于实际情况,NPCI将30%上限的有关规定的截至日期延长了两年,即2024年年底。合规延期为PhonePe缓解了燃眉之急,但其市占率受到的“政策威胁”依然存在,未来它将如何从根本上加以应对值得关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号