本文共字,预计阅读时间。

相对于中国庞大的汽车金融市场而言,持牌汽车金融公司的地位并不相称——背靠汽车生产厂商,手持银保监会牌照,但市场份额仅占四分之一。

近年来,汽车金融公司总资产保持稳定增长,而增速却大幅度下滑。其中固然有疫情因素,但银行、融资租赁公司等跨行业对手正在不断蚕食汽车金融公司的原有地盘。尤其是二手车金融的增量市场,几乎被跨行业对手瓜分殆尽。

依靠汽车厂商补贴的汽车金融公司,未来还可能面临主机厂利润率不断下滑,汽车零售贷款贴息退坡的窘境。

汽车金融公司的转型已经提上日程:关键词既包括数字化、商业模式、风控策略等等金融行业的共性词,也包括新能源、二手车、经销商等汽车行业的个性词。汽车金融公司能否摆脱路径依赖,在瞬息万变的中国汽车市场上,找到全新的金融加速器?

一、行业现状——增速放缓

本文所称汽车金融公司是指由银保监会批准设立,为中国境内的汽车购买者及经销商提供金融服务的非银行金融机构,以区别于汽车融资租赁公司及开展互联网汽车金融业务的平台。

持牌汽车金融公司处于稳步发展阶段,受制于疫情及整体汽车销量见顶,该行业发展已露疲态:

1、公司数量近六年未增加

目前我国共有两类汽车金融公司:一类是厂商系汽车金融公司,由各汽车生产厂商(又称“主机厂”)发起设立,主要为本品牌的经销商及零售客户提供金融服务;第二类是经销商系汽车金融公司,由汽车经销商作为主要出资人设立。截至 2021年末,银保监会共批准设立了25家汽车金融公司,数量上近六年无变化,其中厂商系汽车金融公司总数为24家,经销商系汽车金融公司1家。

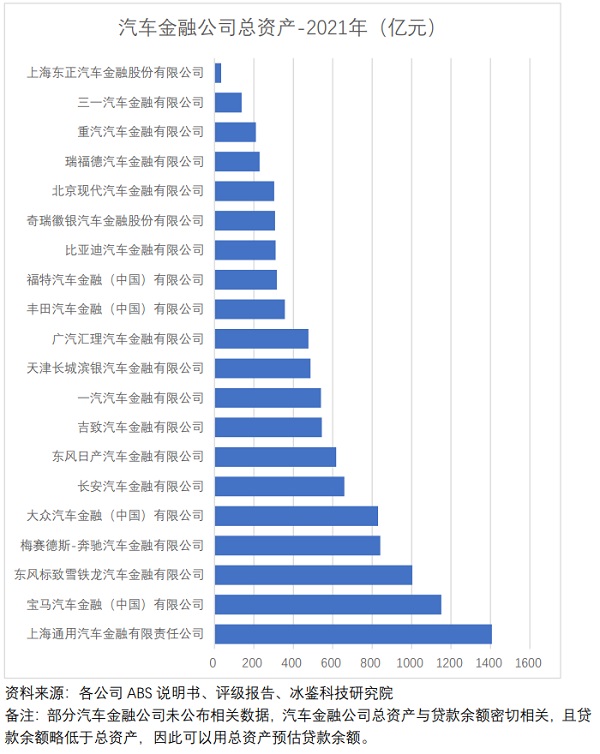

2、总资产稳步增长,但增速持续下降

汽车金融公司虽然自2016年以来数量没有增加,但总资产依然保持增长,并于2021年突破万亿元大关。值得注意的是,汽车金融公司总资产增速在持续下降,从2016年的37%下降到2021年的3%。

除此之外,行业头部聚集效应明显,2021年,总资产前五的汽车金融公司总资产合计6232亿,占比超过六成。

3、较少涉及二手车金融服务

中国新车销量在2016年达到2888万辆峰值后,逐渐进入平台期,甚至略有下降。与此同时,二手车销量不断突破新高,随着二手车交易地域壁垒的逐渐破除,2021年销量达到1758.51万辆,是五年前的1.7倍。

但汽车金融公司参与二手车金融业务却不深,主要包括上海通用汽车金融、奇瑞徽银汽车金融、大众汽车金融、丰田汽车金融、东风标致雪铁龙汽车金融等,且主要为本品牌二手车提供金融服务,参与其他品牌二手车汽车金融业务较少。

据中国银行业协会披露,截至2021年年末,我国汽车金融公司二手车贷款余额仅为268.22亿元。虽然二手车交易体量高速增长,但是二手车金融整体渗透率较低,预估不到5%。

4、渗透率较低,可提升空间较大

据银行业协会数据,近三年,汽车金融公司零售贷款车辆分别为665万、678万、681万,与此同时,新车销量2628万、2531万、2627万,按照零售贷款车辆与新车销量之比计算渗透率,汽车金融公司近三年的零售贷款渗透率仅26%左右。如果考虑二手车交易量,汽车金融公司整体渗透率不到17%。

5、资产证券化融资优势明显

汽车金融是典型的资本密集型行业,汽车金融公司融资渠道主要包括银行借款、股东存款、经销商保证金、发行资产支持证券和金融债券等。

目前来看,银行借款是汽车金融公司最主要的融资渠道。作为银保监体系下的持牌金融机构并依托母公司的信用背书,汽车金融公司能够相对容易获得银行借款,但由于借款期限主要集中在1年以内,与资产端贷款普遍 2~3年的期限相比,存在明显的期限错配情况。因此,发行资产支持证券成为汽车金融公司的又一主流融资渠道。

据联合资信评估报告显示,2021 年,共有17家汽车金融公司发行资产支持证券合计119笔,发行规模2412.24亿元,发行笔数和规模均呈逐年递增的态势。除此之外,还有8家汽车金融公司通过发行金融债券合计16 笔,融资270亿元。总体来看,汽车金融公司通过资产证券化获得较为便宜的融资,相对于其他非银竞争对手优势明显。

如广汽汇理汽车金融有限公司的负债主要还是银行短期借款,其中2021年银行借款291.98亿元,占负债总额的71.52%。

6、汽车厂商利润率不断下降,影响汽车金融公司补贴

贴息贷款是汽车金融公司开展零售金融的一个主要手段,部分汽车金融公司贴息贷款占比甚至高达99%。针对销量不好的汽车产品,为了帮助汽车厂商促销,贴息贷款还会延长贷款期限。如福特汽车金融,贴息贷款金额占发放贷款的比例在2017年至2022年上半年大致稳定,维持在96%至99%的范围内。

但是,数据显示,过去5年,主机厂的利润率从2017年的6.7%下滑至2021年的3.4%,同比下降49%。预计未来主机厂商能够为汽车金融公司提供贴息的幅度会越来越小,进而影响到消费者端的贷款补贴。年初,三一汽车金融业务部负责人刘岳接受中国经营报采访表示:“过去汽车销量情况较好、利润较高的情况下,主机厂愿意与直接持股的汽车金融公司合作,主推旗下汽车金融公司产品。如今,主机厂自身难保,此时资金成本更低的金融机构对其更具吸引力。”

二、商业模式——偏保守

汽车金融公司的业务主要为个人零售业务(Retail)和经销商库存融资业务(Wholesale)。不过,目前汽车金融公司经营整体偏保守,主要表现在零售抵押率较低、库存融资贷款余额占比不断下降、资本充足率较高、产品和服务集中于本品牌、二手车金融渗透率偏低等。

1、 抵押率较低,客户获得贷款额度较少

虽然汽车金融公司给予客户的最高授信额度可以达到汽车价值的8成,新能源车可以获得车价的8.5成贷款额度。但是在实际放款时,汽车金融公司比较谨慎,一半以上的客户只能获得汽车价值一半左右的贷款。如吉致汽车金融、比亚迪汽车金融、福特汽车金融等发行的资产支持证券显示抵押率为50%左右。

吉致汽车金融:

资料来源:吉时代2022年第四期个人汽车抵押贷款绿色资产支持证券发行说明书、冰鉴科技研究院

备注:抵押率=贷款额/汽车价格,其中贷款额 系指“抵押贷款”的初始融资本金金额;汽车价格系指“抵押车辆”对应《机动车销售统一发票》中记载的价税合计金额;

比亚迪汽车金融:

备注:*初始贷款价值比(LTV)= 初始起算日贷款未偿本金余额/抵押物初始评估价值;*发放贷款价值比(LTV)= 初始起算日贷款合同本金/抵押物初始评估价值

福特汽车金融

2、采用低利率、低风险模式

目前各家汽车金融公司不良率均保持较低水平,绝大部分不高于1%,风控较为严格。据银行业协会统计,疫情期间,汽车金融公司行业平均不良贷款率为0.58%,较2020年虽上升0.09个百分点,但仍远低于银行业金融机构平均水平。2021年,丰田汽车金融、吉致汽车金融、比亚迪汽车金融、梅赛德斯-奔驰汽车金融、广汽汇理汽车金融等公司不良率分别不超过0.2%,比大部分银行房贷不良率还要低很多。由此可知,汽车金融公司的风控策略是“低利率、低风险”。

3、聚焦于零售贷款,经销商融资、融资租赁业务等占比较低

在金融服务方面,汽车金融公司主要聚焦于本品牌汽车零售金融,目的是促进汽车厂商新车销售。据统计,目前零售贷款余额已经超过八五成,而经销商贷款余额从2005年的60%以上下降到2021年的11%左右,融资租赁及其他业务则几乎可以忽略不计。

比亚迪汽车金融的经销商贷款几乎为零。据盛世融迪2022年第四期个人汽车抵押贷款绿色资产支持证券披露,截至2021年12月31日,比亚迪汽车金融公司累计发放的840473笔贷款中,绝大部分都是个人客户,机构客户只有22笔,放款金额约2亿元。

4、资本充足率过高

根据《汽车金融公司管理办法》要求,汽车金融公司资本充足率不低于8%,核心资本充足率不低于4%。

不过,目前汽车金融公司资本充足率一直维持在较高水平,而近年来,资本充足率不仅没有下降,反而在不断增加,远高于国家监管要求。据银行业协会统计,2018年至2021年,汽车金融行业资本充足率逐年提高(如下表)。部分汽车金融公司资本充足率接近30%,甚至高达35%。

这与消费金融公司资本充足率低,股东持续增资,形成鲜明对比。这也表明汽车金融公司展业潜力较大,潜能未充分释放。

三、跨行业竞争对手——强敌环伺

在汽车金融公司保守发展的同时,一些银行、融资租赁公司却不断开疆破土,跨行业抢占市场份额,特别是平安银行、兴业银行等。

平安银行在不良率略高于汽车金融公司的前提下,抢走大量客户,汽车金融贷款规模一直保持高速增长。截至2021年末,平安银行汽车金融贷款余额3012.29亿元,较上年末增长22.2%,是2017年6月余额的三倍;全年汽车金融贷款新发放2543.34亿元,同比增长15.0%。2021年末,平安银行汽车金融的不良率1.26%。

兴业银行在汽车金融领域也表现不俗。2021年年报披露,该行汽车金融客户数11,796户,较上年末增加1,368户,贷款余额2194.34亿元。这两家股份制银行的汽车金融贷款余额合计4600多亿,已经接近25家汽车金融公司零售贷款和库存批发贷款合计9442亿元的一半。

除了银行外,融资租赁公司也在持续发力。据统计,到2021年末,汽车融资租赁和经营租赁合同余额合计2500亿,其中融资租赁市场规模已达1500多亿。此外,汽车融资租赁近五年一直保持10%以上增速,预计2021年-2026年的复合增长率9.3%,是2021年汽车金融公司总资产增速的三倍。

表:2017-2026年(估计)中国零售汽车融资租赁市场(按已付贷款价值计之市场规模)

四、总结与展望

在中国新车销量见顶之后,持牌汽车金融公司增速也相应下滑。主要原因一方面是其本身定位于服务本品牌汽车主机厂,相比融资租赁公司、商业银行等机构,难以覆盖全市场的汽车客户;另一方面,对经销商的扶持力度、二手车金融业务服务范围及审批及放款速度仍有提升空间。鉴于此,冰鉴科技研究院提出如下建议:

1、加大对经销商的融资、政策、市场活动等扶持力度

经销商是汽车金融公司重要的客户及伙伴,疫情时期,经销商库存是在不断增加的,资金需求更加迫切,但是从汽车金融公司获取的资金却越来越少。据中国银行业协会统计,2021年经销商库存批发贷款余额为1036.43亿元,同比下降0.96%。

与此同时,平安银行加大了对经销商的扶持力度,2021年全年为经销商库存融资放款3500亿元。除此之外,截至2021年末,平安银行已与50多家主机厂商,4000多家汽车经销商合作。在今年疫情期间,已累计向近500户经销商提供纾困服务,发放救济资金共计17亿元。

汽车经销商是汽车金融公司获客的主要来源,及时给予他们商务政策、资金及市场活动支持,确保经销商的生存发展,也就稳住了汽车金融公司的客源。除此之外,这也可以避免为了获取客户一味增加汽车经销商导流服务费,维持经销商业务渠道。

经销商主要为小微企业,受疫情冲击更为明显,相应的经销商贷款风控相对于零售贷款更加困难,建议汽车金融公司积极与冰鉴科技等第三方智能风控企业合作,多维度评估经销商风险和信誉情况,同时做好贷中及贷后的监测跟踪。

2、积极开展全品牌二手车金融

2021年,汽车金融公司的二手车贷款余额合计仅268亿元,相比万亿元的二手车交易总额,渗透率不足5%。

今年7月,商务部等17部门联合发布《关于搞活汽车流通扩大汽车消费的若干措施》,打破了二手车跨区域交易的壁垒,未来将带动二手车交易的持续增长——由此带来的二手车金融市场空间,甚至超过新车零售市场。因此,汽车金融公司也可以通过积极开展全品牌全国二手车金融业务,特别是下沉市场,对冲新车销量下滑导致的金融业务规模下降的风险。

但不容忽视的,是二手车金融相关风险。正如中国汽车流通协会副秘书长郎学红所说,二手车行业长期以中小微车商为经营主体,处在“散、小、弱”的状态,以本地交易为主,规模小、无售后、诚信问题突出,劣币驱逐良币,引发了诸多市场乱象。

此外,二手车定价困难、信息不透明、购买二手车的客群履约能力较弱,这也是其他汽车金融公司涉入不深的主要原因。

冰鉴科技研究院认为,对于二手车金融的这些固有难题,汽车金融公司应该跳出原有根据汽车残值开展汽车金融的思维。在风险控制方面,更多关注购车客户自身的资质,精准识别二手车消费者的履约意愿、还款能力等风险指标。充分借鉴消费金融公司的风险评估策略,并辅以第三方智能风控公司的模型与算法。

3、加大科技投入,降本增效

当前,汽车金融公司数字化转型还不够。与灿谷、易鑫、瓜子等互联网汽车金融企业以及银行卡中心相比还有一定差距,审批速度慢,流程繁琐,部分审批需要三到四个工作日,致使部分客户流失。因此,汽车金融公司应该加大科技投入,降本增效。如在合同签署方面,加大人脸识别,实体识别等人工智能技术应用;在风控审批方面,利用机器学习、知识图谱、大数据等先进技术,提高审批速度及放款效率。

4、 降低首付比例,差异化定价

据平安银行的“安顺2022年第一期个人消费贷款资产支持证券”发行说明书披露,该产品的汽车抵押贷款加权平均初始抵押率高达90.06%,兴业银行某款汽车贷款产品资产中,近八成的贷款初始抵押率超过80%,远高于汽车金融公司行业50%-60%的抵押率。

目前,汽车金融公司贷款定价偏保守,一定程度上根源于新车客户占比高,客群信用状况好——不良率极低的同时,也限制了规模做大。冰鉴科技研究院建议,汽车金融公司降低首付比例的同时,对借款人实行更加差异化的风险定价,对不同客户给予不同贷款利率,尤其是资质一般的客户,可以适当提高贷款利率,而不是一味的提高首付比例,将有助于扩大客源基础。

此外,随着新能源车销量不断攀升,且贬值速度越来越快,传统的依靠抵押控风险的模式也面临诸多挑战,以“人”为本的风控理念,或将成为汽车金融公司跳出窠臼、摆脱路径依赖,与银行、融资租赁公司同台竞技的关键利器。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号