本文共字,预计阅读时间。

导读

2022年9月英国加密贷款平台Nexo遭到包括纽约州、加利福尼亚州、肯塔基州在内美国8个州证券监管机构的起诉,指控其在未经注册的情况下向客户提供“证券”产品,并向客户虚假宣传自身符合证券监管规定。“生息账户”究竟是资产还是证券?此前SEC V. BlockFi案已定下监管基调。无独有偶,知名加密货币平台LBRY和Ripple也曾经或正在遭遇相似的困境。合规性问题似乎已经成为当前加密贷款业务乃至整个“币圈”能否在美国立足的关键。

【中国金融案例中心 文:齐稚平、胡畔 编辑:谢彬彬 】

Part 1 Nexo概述

1.1 Nexo开发商Credissimo介绍

Nexo的开发商——欧洲最大的金融科技贷款公司Credissimo成立于2007年,总部位于保加利亚,是中欧和东欧发展最快的非银行金融服务提供商之一,也是保加利亚第一家能在几分钟内提供完整在线信贷审批的贷款平台。Credissimo拥有保加利亚国家银行的许可证,并在商业登记处被列为金融机构。据Mana Capital报道,截至2013年9月,保加利亚市场上非银行金融公司发放的快速消费贷款余额约为19亿欧元,其中问题贷款占比42.4%,相比之下作为当时保加利亚51家中快速消费贷公司中的第5名,彼时Credissimo的坏账率约为20%。

2014年,正值该行业不良率高企时期,而Credissimo选择此时在保加利亚证券交易所(Bulgarian Stock Exchange)上市,并成为该交易所第一家非银行金融机构。根据其招股说明书,Credissimo向客户提供的快速贷款的资金并非自有资金,其中一位贷方为未公布名称的外国债权人,Credissimo向该债权人筹集100万欧元,并向其支付16.82%的固定利率。除此之外,另外有一资金来源为其提供价值70万保加利亚列佛,约合35万欧元的抵押贷款。四年后,即在2018年Credissimo以“维持上市成本过高”为由主动私有化退市。

1.2 Nexo平台简介

声称自己是“全球首家实时加密资产支持贷款平台”的Nexo是Credissimo于2017年向区块链领域发展的转型之作,总部位于英国。Nexo能够脱颖而出很大程度上得益于其区别于传统竞争对手的商业模式。该模式的核心是用户可以通过存入加密资产赚取利息收入,也可以通过抵押加密资产在不依赖信用评分的情况下即时获得法定货币贷款。在Nexo将加密资产变现的过程中,由于用户并没有出售数字资产,而是保有其数字资产100%的所有权,因此避免了相关的税费成本,这使得Nexo的商业模式在加密资产领域更具竞争力。

Nexo的借款人主要是加密资产投资者、加密基金、矿工、游戏玩家和虚拟现实用户。投资者主要是个人、企业、机构投资者和加密资产交易所。根据该平台2022年11月公布的数据,Nexo当前管理超过120亿美元的资产,为遍及全球超过200个国家/地区的350万用户提供超过40种虚拟货币的抵押贷款服务。

图1 Nexo宣传其高达16%的利率

图片来源:Nexo官网

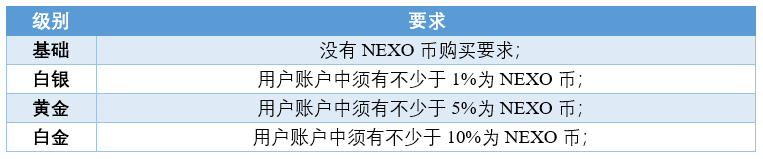

从投资者的角度来看,Nexo是一家加密银行,它允许客户从加密存款中赚取利息并获得抵押贷款。此外,Nexo还允许用户将他们的加密资产转换为法定货币和稳定币。而公司则通过以高于其向储蓄账户支付利息的利率进行放贷来盈利。并且Nexo还提供传统银行账户的转账服务,允许用户将数字资产在不同的Nexo账户间进行转移。用户在Nexo赚取的利率水平取决于三方面:1)会员级别;2)利息支付方式;和3)储蓄期限。其中不同的会员级别会要求用户持有不同比例的NEXO币(即Nexo发行的代币);利息支付方式分为与资产类型相同的币种和NEXO币,如果选择用NEXO币支付利息,还将获得最高2%的额外利息支付;在储蓄期限方面,分为灵活和固定期限。如果选择1月期固定期限,用户将会再额外获得1%的利息收益。因此,如果用户想获得高达15%的利率需要将账户中资产的10%投资于NEXO币从而成为白金会员,然后选择接受NEXO币作为利息,并将投资期限设定为1个月定期。值得注意的是,提现NEXO币是有手续费的,且Nexo并未在官网公布该手续费标准。根据不同用户不同的会员级别,Nexo给予用户每月1-5次免费提现额度。

表1 会员级别与要求

数据来源:Nexo官网

图2 NEXO币兑欧元汇率

注:数据统计期间自NEXO币发行2018.5.5至2022.11.29

图片来源:coinmarketcap.com

从借款者的角度来看,Nexo是一个基于区块链的短期借款平台,该平台的核心是Nexo Oracle。该Oracle负责网络治理,控制实时资产监控和数据分析,以确定贷款分配和还款结构。这意味着它决定了用户能获得多少贷款、抵押品借款的成本以及最长的偿还期限。Nexo Oracle使用与传统贷方类似的贷款价值比(Loan-To-Value,LTV)来确定信用价值,而无需访问用户的银行账户或信用评分信息。例如,如果用户账户中有价值2000 美元的比特币(BTC),那么算法将确定其LTV为50%,即用户可以通过抵押价值2000美元的比特币来借入1000美元(据官网2022年11月数据,平台现支持的贷款金额为50美元至200万美元)。如果在还款前比特币的价格跌破1000美元,则需要通过追加保证金来添加抵押品。当然,不同抵押资产的LTV不同,可能大于50%或小于50%。最后,用户可以通过银行转账和其他法定/虚拟货币偿还贷款。因为借款人是将加密资产作为抵押,而不是直接出售,所以无需缴纳资本利得税。据第三方机构The College Investor 2022年11月的调查,Nexo的借款利率最低为5.9%。

与大多数加密平台一样,Nexo创建了自己的以太坊代币 NEXO,并在2018年进行了首次代币发售(Initial Coin Offering,ICO)。根据肯塔基州的文件,Nexo在ICO期间出售了5.25亿个代币,其余4.75亿个 NEXO 则保留在自己的资产负债表上。由此,Nexo 就可以按市值计价其持有的 NEXO 资产,展示出良好的财务状况。基于美国肯塔基州监管机构的调查,截至2022年7月31日,Nexo Capital(在其网站和移动应用程序上开展Nexo业务)持有959,089,286个 NEXO,占其代币数量的95.9%,这些代币的估值为682,823,570美元。

NEXO币为“受限证券”,Nexo的首席执行官Antoni Trenchev向SEC申报了Form D,并声称因此根据 SEC条例D Rule 506(c)取得了豁免,Nexo公司将其NEXO币注册为证券的豁免。

图3 Form D抬头

注:SEC在制式表格上方写明“SEC不对表格填报的准确性和完整性负责”

图片来源:Antoni Trenchev填报的Form D

Form D也被称为证券销售通知(“Notice of Sale of Securities”)是根据1933年证券法的Reg D或者Section4(6)的豁免条款,用于私人企业向少数特定投资者发行证券时公布的非公开文件,并详细向投资者介绍一些需要了解的公司基本信息。

Part 2 八州诉讼及Nexo的反应

2022年9月26日,来自纽约、加利福尼亚州、肯塔基州、马里兰州、俄克拉荷马州、南卡罗来纳州、华盛顿州和佛蒙特州的监管机构都对Nexo提起了诉讼,称其生息账户产品符合证券条件,但未注册为证券。除此之外,还指控Nexo虚假宣传自身是获得许可的经注册的平台。

以加州为例,根据加州金融保护和创新部(Department of Financial Protection and Innovation,DFPI)的公开发言,他们认为这些加密的付息账户属于“证券”,并且应在法律层面上受到投资者保护的有关规定的约束。DFPI 认为Nexo平台的“Earn Interest Product”应当注册为证券,这种要求的目的是确保投资者在决定是否开立该加密账户时能够获得所有应得的信息来评估风险。同时,加州商业、消费者服务和住房局(California's Business, Consumer Services and Housing Agency)和DFPI依据1968年《公司证券法》联合向Nexo发出了“禁止在加州进一步发售和出售证券”的禁令,包括但不限于Earn Interest Product,直到这种销售是合法的或者被豁免。此外,加州DFPI还提及Nexo为投资者存入的加密资产提供高达36%的年利率,远高于市场上短期、投资级、固定收益证券或银行储蓄账户的利率水平。

据Nexo首席执行官Trenchev表示:“自2022年2月SEC给出关于生息类账户的指导意见(The BlockFi Order)以来,Nexo已自愿停止吸纳新的美国客户来使用Earn Interest Product,并停止为已有客户提供新的额度。”他补充到,Nexo正在美国寻找一条清晰的合规路径,当然最理想地是能够在联邦层面上找到这样一条路径。“实际上,加州指控平台36%的利息仅适用于一项资产,Nexo也没有用如此之高的利率进行宣传,平台上大多数资产提供的利率都是个位数的。”

在美国八州对Nexo诉讼案宣布的一周内,Nexo宣布收购美国Summit National Bank不到50%的股份,该银行受美国联邦财政部货币监理署(The Office of the Comptroller of the Currency,OCC)监管。该交易将扩大Nexo在美国的业务,使该公司能够为零售和机构客户提供银行账户、贷款和信用卡服务。该银行的客户将能够访问Nexo的加密服务。

而在此后的几个月里,Nexo表示,公司一直在与美国的州和联邦监管机构进行谈判,但这些谈判已经陷入了“死胡同”。12月5日,Nexo公开宣布,未来几个月将停止在美国提供产品和服务,将立即停止在八个州使用其“Earn Interest”产品,并且不再与任何美国新客户签约使用其产品。

Part 3 案件先例:SEC V. BlockFi

关于对生息账户是否应当注册为“证券”的争执在此前的SEC V. BlockFi案件中已有定论。尽管该案并未以法院最终判决作为收场,而是以BlockFi在未承认或否定SEC指控的情况下缴纳罚款和解,但和解条件和最终实际结果已明确了此类监管问题的基调。

2022年2月14日,SEC宣布BlockFi未能注册其零售加密借贷产品的报价和销售。在这项行动中,SEC还同时指控BlockFi违反了1940年《投资公司法》的注册规定。加密借贷平台BlockFi为此将向SEC支付1亿美元,以就该公司通过其利息账户(BlockFi Interest Accounts,BIAs)进行违反《投资公司法》行为的指控达成和解。根据 SEC 的声明,BlockFi将直接向SEC支付5000万美元的罚款,并以罚款的形式向美国32个州支付另外5000万美元,以了结类似的指控。据息,该和解代表了加密公司遭受的最大记录罚款。

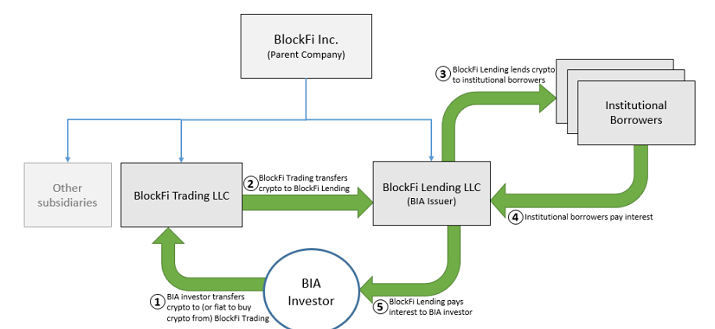

图4 BlockFi平台业务示意图

图片来源:The BlockFi Order

根据BlockFi官网显示,该公司的利息账户允许用户每月赚取高达年化9.25%的利息。根据SEC的新规定,BlockFi的账户应被视为证券,因为他们的用户向公司借出货币。SEC 表示,BlockFi发行证券并达到了成为一家投资公司的资产标准,尽管它并没有注册为投资公司,但其行为已实际构成了非法经营。除了注册问题外,SEC还声称BlockFi在其贷款组合和贷款活动的风险水平方面误导了投资者。作为和解的一部分,BlockFi同意停止销售其未注册的借贷产品,还宣布打算注册一种新的合规借贷产品,名为BlockFi Yield,据称这将是第一个在SEC注册的加密有息证券。

数字资产律师Max Dilendorf表示,SEC V BlockFi案件的判决结果对新兴的加密借贷生态系统造成了巨大打击,称SEC此举基本上“消灭”了加密借贷业务模式。据Dilendorf表述,如果一家加密资产公司想继续销售生息产品,它基本上需要像上市公司一样通过提交S-1注册声明进行披露。他补充道,提交 S-1 声明可能是一个代价高昂的过程,这要求(除非获得豁免)购买生息产品的投资者应为合格投资者。对于该领域的小型企业而言,新规则的监管负担及其相关成本可能会过于高昂。

Part 4 加密资产or证券?

判断何为证券是判决某“产品”是否需要在监管机构注册,以及其发行行为是否构成非法发行未注册证券的关键前置条件。在SEC发起的相关诉讼案件中,使用的评判依据主要为1990年的Reves v. Ernst & Young案和1946年的SEC V WJ Howey Co案。

根据Reves v. Ernst & Young案,在考虑交易是否涉及“证券”时需要考虑以下四个因素:

- 促使合理的买卖双方进行交易的动机;

- 通过 “分配计划”确定该工具是否存在能用于预测或投资的常规交易;

- 投资大众的合理期望是怎样的;

- 是否存在其他因素,如其他监管框架,能够显着降低该工具的风险,从而使《证券法》的适用变得不必要。

而SEC V. WJ Howey Co案的判决建立了决定某物是否为投资合同并因此作为证券的测试。该测试包含三个基本要素:

- 必须有金钱的投资;

- 投资是在一个“普通企业”中进行的;

- 买方对从他人的努力中获得的利润有合理的预期。

就数字资产而言,前两个要素往往较为容易判断且通常都能满足条件。大多数人讨论以及最终在法庭上争论的焦点,通常都集中在第三个要素上。任何数字资产购买通常都有合理的利润预期,因此需要进一步判断这种利润是否预期来自他人的努力。

Part 5 加密行业面临合规困境

加州DFPI曾直言不讳地表示,对Nexo采取的行动只是对加密领域相关企业展开调查的一部分,之前已先后对BlockFi Lending LLC、Voyager Digital LLC和Celsius Network Inc展开行动,其中Voyager和Celsius在此后也已申请破产。而2022年11月的比特币危机使得BlockFi也已宣告破产。由此可见,加密贷款平台的冬天已经来临。尽管Nexo高层正在积极回应,该公司也积极收购持牌银行股份,但似乎无法扭转其证券违法的诉讼,Nexo最终能否成功应对此次危机,走向合规的道路对于该行业未来的前途具有重要意义。

对于加密资产是否属于证券争论的结果不仅影响到提供生息账户产品的加密贷款平台。由于各平台发行的代币亦被监管机构视为证券,此前在灰色地带迅速生长的加密行业的所有公司几乎难有幸免。实际上,美国SEC已经着手对加密交易领域进行整顿,SEC主席Gary Gensler在2022年1月曾公开表示希望加密交易平台可以在未来几个月内满足金融监管的有关规定。因此,不仅是加密贷款这一细分领域迎来了寒冬,整个“币圈”都正在面临严峻的合规挑战。

SEC V. Ripple Labs案已持续许久,并在整个行业引起广泛讨论。一些人认为监管机构对Rippe的追查表明了对不合规的数字资产采取行动,而另一些人则认为监管权限过度扩张,并可能对行业发展造成致命打击。2022年11月16日,已有16家公司通过“法庭之友”(来自拉丁语,指案件的利益相关者)制度递交了材料。这16家公司主要由加密资产利益集团组成,对于这些公司而言,不受限制的首次代币发行(ICO)事关公司的生死存亡。其中纳斯达克上市公司Coinbase则在向法院递交的简报中表示:“在规则制定方面,现任SEC试图通过临时执法行动扩大SEC对加密资产行业的管辖权,并在追溯的基础上声称已经交易的数字资产实际上是受SEC监管的证券。”另一方面,新体育经济研究所(The New Sports Economy Institute)在其递交的简报中写道:“加密货币就像一只参与监管套利的变色龙,当它想要吸引资本和投资者时,它把自己标榜为一种资产,但当它面临监管审查时,它却标榜为一种货币。”新体育经济研究所认为那些“投资”加密资产的人需要《证券法》的保护。

SEC曾于2021年3月以同样的理由向区块链资料分享和支付网络LBRY提起诉讼,并在2022年11月初获得胜诉判决。美国联邦法庭裁定LBRY发行的LBC代币为证券,因此该公司发行LBC代币的行为构成了非法发行未注册证券。LBC代币于2016年推出,发行4亿枚。LBRY声称其LBC代币旨在补偿矿工在LBRY区块链上的花费。SEC认为,由于该公司代币的投资者表明,如果LBRY网络增加其功能和用户群,同时突出其技术实力和商业敏锐度,LBC的价值将会升高。LBRY在推介会上也曾表示,一旦LBRY扩大其网络,LBC的价值将达到数十亿美元。SEC认为,这些因素意味着LBC购买者基于LBRY的工作有合理的利润预期,因此LBC代币应被认定为证券。不仅如此,LBRY自己还保留了数亿枚LBC,这表明LBRY 有动机努力为自己和任何其他LBC持有者提高LBRY区块链的价值。最终法院以 “LBRY 在与潜在投资者的沟通中毫不掩饰它希望通过其管理和创业努力增加价值”为由判决SEC胜诉。

在SEC V. Ripple案中,尽管案件尚未最终判决,但显而易见的是LBRY的败诉给Ripple带来了更大的压力。Ripple能否在案件中取得胜利的关键取决于能否证明其代币XRP不构成证券。LBRY开发者Jeremy Kauffman在推特上写道:“SEC V. LBRY案开创了一个威胁整个美国加密资产行业的先例。在这个标准下,几乎所有的加密代币,包括以太币和Doge,都面临这个危机”。实际上SEC主席Gary Gensler在2021年底也曾表示,目前市场上有非常多的数字资产符合Howey测试标准。

无论是对加密借贷平台生息产品的监管,还是对加密平台发行代币的监管,违反《证券法》发行未注册的证券,似乎为整个加密行业画出了一道明显的红线。加密行业的寒冬,似乎已经来临。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号