本文共字,预计阅读时间。

中央经济工作会议12月15日至16日在北京举行。会议指出,着力扩大国内需求。要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。

疫情三年后,随着各项防疫政策的优化,明年将会是经济迎来反弹复苏的一年,此次在如此重量级的经济会议中提到养老消费,足见顶层设计对于养老产业的重视程度。

目前我国通过顶层设计和资金补贴等加大对养老产业模式创新的支持力度,但社会资本支持力度不足、养老服务有效供给不足,如护理、康复等专业化服务欠缺,养老机构及其护理型床位错配,医养结合有待深化。机构数据显示,2022年养老产业规模为9万亿元,2025年养老产业规模有望突破12万亿元,未来5年养老产业也将提前完成产业培育期,正式迈入产业爆发期。

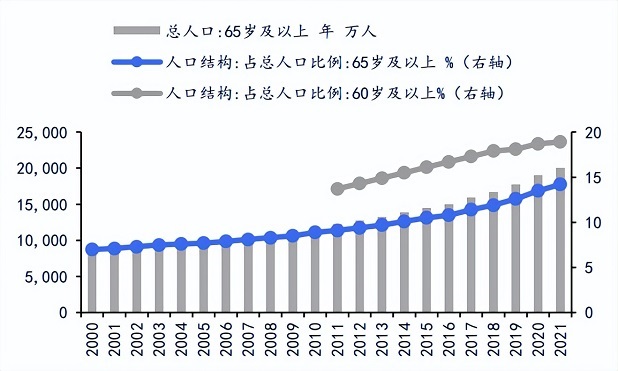

而养老产业确实能够担得起这样的重视,据了解,截至2021年底,我国60岁及以上老年人口达2.67亿,占总人口的18.9%。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。老年人的养老问题,不但与每个家庭休戚相关,更是民生问题的重中之重,养老正从“家事”上升为“国事”。而抢占老龄化带来的市场机遇,是行业各方需要发力的重要方向。此次中央经济工作会议着重提及养老服务,养老产业的新窗口已经被打开。

由于保险行业在资金端和负债端与养老产业都有着天然的匹配性,所以不论是基于社会责任还是寻求市场增量,保险公司在养老产业上都是大有可为的。

事实上,保险公司也在不断的积极参与到养老产业中。上月,个人养老金制度落地后,共有6家公司7款产品入选,均为专属商业养老保险产品。6家保险公司分别为中国人寿、人保寿险、太平人寿、太平养老、泰康人寿及国民养老保险,其中泰康人寿有两款产品入围。这6家保司在政策落地后便第一时间上架产品,并在专门的营销渠道进行销售,全力支持个人养老金制度落地以及发展。

除此之外,养老社区的建设也是非常重要的一个方向。作为最早感知人口年龄结构变化的行业,早在2007年开始,一些保险公司已经穿透周期悄然布局养老产业,主要通过重资产、轻资产等模式加入养老社区的建设与运营中。

保险公司布局康养赛道的方式主要有三种:

一是居家养老+医疗服务模式。保险公司自己不办养老机构,不建医院,通过与医疗服务机构签订合作协议的方式为居家养老的客户提供医养融合服务,客户主要是中低收入家庭的老年人。

二是机构养老+医疗服务模式。保险公司自己开办养老服务机构,或者通过与养老服务机构合作为客户提供养老服务,其中医疗服务的提供方式又分为两种情形,一种由合作医疗服务机构提供,另一种是在养老服务机构内设医务室提供基础性医疗服务,主要覆盖小病与常见病。客户主要是中产家庭的老年人。

三是医养融合养老社区模式。保险公司开发建设养老社区,并在社区内配建以老年康复和老年病为主的综合性医院,一般同时配备有其他完备的生活设施。这部分客户主要是一些中高收入家庭的老年人。

那么,目前各大保司在养老社区的布局最新进展如何?有没有后入者带来了新模式?今天来盘点。

大型保司积极探路,养老社区已初具规模

泰康:最早的探路者,最完善的布局者

泰康是国内最早进军养老产业的保险公司,同时在养老社区方向布局已久。其中泰康之家高品质养老社区为居民提供独立生活、协助生活、记忆照护、专业护理四种生活服务区域。目前,泰康已完成在北京、上海、广州、三亚、苏州等27个核心城市连锁医养社区和康复医院的布局,其中,北京燕园、上海申园、广州粤园等7地社区及配建康复医院已正式投入运营。康之家养老社区引入国际CCRC养老模式,“1+N”的全方位服务模式,以活力养老、文化养老、医养结合、科技养老为核心服务特色,提供CCRC持续照护、分级照护、护理公寓、VR全景看房等特色服务。

总体来看,泰康养老社区模式以自建为主,布局完善,目前拥有的养老社区数量在国内保司中位居前列,且入住率颇为不俗。以2015年6月26日开业位于北京市昌平区的泰康之家·燕园为例,该社区可提供约3000个养老单元。目前,燕园社区一期、二期已投入运营,三期预计将于2023年投入运营。开业七年来,燕园入住居民超2000人,平均年龄高达81.3岁,其中90岁以上的高龄老人达到230位,最年长者已经103岁,可谓是“长寿社区”。

2022年,泰康在养老社区的建设道路上继续前进,就在昨天,泰康在上海联交所成功获得项目公司股权并相应获得项目公司名下资产,这意味着泰康之家在上海打造的第三家高品质养老社区——泰康之家·静安府将正式落地上海静安区。

未来泰康也将一直致力于为老年人提供优质的养老服务。

平安:高端项目先行,做品质养老

2022年3月,平安寿险上市行业首创的居家养老服务,推出1个智能助手、1个专属管家携手N个专家顾问, 7x24小时为客户提供整合多场景服务的居家养老专业解决方案,目前相关服务已覆盖32个城市。依托集团医疗健康生态圈,创新推出 “保险+健康管理”“保险+居家养老”“保险+高端养老”等产品及服务。

同时,平安也开始自建养老社区。例如,今年11月,平安臻颐年广州颐年城项目落子广州荔湾白鹅潭。颐年城是平安臻颐年的核心产品线,从今年开工奠基的深圳“颐年城·蛇口”,到如今的广州颐年城项目,再到即将落地的上海、杭州、北京等城市项目,颐年城已逐渐在全国布局。

据了解,广州颐年城项目位于荔湾主城区的珠江江畔,规模5万余方,约250套高品质房间,并延续平安臻颐年的城芯定位与国际运营标准。

平安的养老社区注重于选取优质地段,选址大多生活设施醇熟,医疗资源丰富,满足多种颐年需求。据平安人寿康养事业部总经理王宇科介绍,自高端康养产品推出以来,带动的相关保费收入已超200亿元。

2022年平安养老社区进入了全新的阶段,多个项目开始规划落地,有望在未来带给平安寿险大量保费支撑。

太平:轻重并举,覆盖更多人群

自2014年进军养老产业,太平人寿于2017年定位“轻重并举”的战略。“重”,即自建社区,目前投入运营和在建的共有梧桐人家、海棠人家和芙蓉人家三家;“轻”,即寻找第三方合作社区,更高效、广泛地为太平客户提供统一、优质、可控的康养服务。

公司加快健康养老产业生态布局,初步建立覆盖客户全生命周期的服务供给能力。筹建广慈纪念医院,与新风健康、和睦家等知名医疗机构深入合作,加速形成“线上 + 线下”大健康服务闭环。“乐养”“颐养”“康养”三条产品线为不同年龄段、不同身体状况的长者提供针对性解决方案。公司在11座城市落地12个养老社区项目,其中成都、大理社区已投入运营,“太保家园”累计接待参观11万人次;“太保蓝本” 健康管理服务累计覆盖客户近2000万人。

总体来看,太平的养老社区模式更加灵活,也能够覆盖到不同消费能力的用户,更具普适性。

国寿:大力建设生态圈,做普惠养老服务

过去几年,国寿寿险公司大力健全康养生态圈产业链,加快养老产业发展,扎实推进养老产业布局,并深耕康养产业投资,打造以医疗健康管理和多层次养老服务为驱动的完整产业链,以健康管理、医养康养服务、养老财富管理为核心的健康养老服务体系。

具体来看,在养老社区方面,国寿寿险公司加快构建机构养老、社区养老、居家养老三位一体的多层次发展模式,积极探索普惠养老可持续发展模式。目前,已设立200亿元大养老基金,并打造高品质养老社区国寿嘉园·乐境(天津)、国寿嘉园·雅境(苏州)、国寿嘉园·逸境(三亚)、乐城馨苑康养中心(博鳌)等,以及位于深圳的普惠型社区养老项目国寿·福保社区颐康之家、国寿·康欣社区颐康之家、国寿·盐田区悦享中心和悠享家健康护老中心等,为人民群众拓展生活照料融合健康关怀的新型养老服务。

阳光保险:产品策略清晰,加速全国布局

值得一提的是,本月刚刚登陆港股市场的阳光保险也介入了养老社区市场。阳光保险的养老业务体系现阶段重点聚焦城区高端高密CCRC项目在京津、长三角及大湾区区域核心城市布局,并按照“城区高端高密CCRC>近郊高端医养低密CCRC>远郊高端康养低密CCRC>城中心精品CB”的产品布局策略,除自投直营外积极探索股权合作、战略协同、品牌合作等多种发展模式加快全线产品全国快速布局,同步打造健康管理、康养旅居、养老社区为核心的全链条康养生态体系。

2021年12月20日,阳光保险旗下首个落地的CCRC康养社区——阳光人家·粤港澳全龄康养国际社区正式开业。据悉,该项目属于远郊低密高端康养社区,由高级温泉康养酒店、康养公寓、高级康养公馆、高级养护中心及相关配套组成。

总的来看,目前国内的大型寿险保司基本都已经进入了养老社区的布局和建设,并且各自推出了相关的养老计划和配套产品,具备了一定的市场认可度。

同时,不难发现不论是重资产还是轻重并举,亦或是轻资产模式,养老社区的先发阶段,基本上是一些大型的寿险集团在做布局和建设,不过近1-2年,也有一部分中等体量的保险公司开始介入养老社区规划。

中小寿险公司开始涌入,养老社区有“钱途”吗?

如今年8月22日,君康人寿正式发布了大健康战略和“君康幸福·里保险产品计划”。

按照大健康战略规划,未来5年,君康人寿将在全国核心城市布局5家至10家大规模、全功能医养融合的持续照料康养社区,其中北京、上海两大社区已经率先启动,共规划建设2500余套生活单元,社区建成后君康人寿将长期持有运营。

国华人寿也在今年年初宣布位于上海普陀国际康养中心近日正式开工,建成后将向社会提供269套活力公寓和100张护理床位。国华人寿相关负责人表示,公司布局养老社区的思路是从城市核心区域进入,以上海、武汉为起点,未来3到5年逐步形成东西南北中全国五大康养中心。

之所以大家都抓紧布局养老产业,除去政策面的支持,养老产业其实也是“有利可图”的。天风证券研报分析指出,养老社区的项目成本由拿地成本、开发成本、后期运营成本构成,在重资产发展模式下,初期拿地和开发成本很高,后期运营成本中,护理人员工资、物业管理费用占主要部分,仅仅依靠社区租金和服务费、一次性押金的收入,的确很难收回期初期投资。而这也是中小保司对于做养老社区项目的主要顾虑。同时,做养老社区还非常考验保司的品牌实力和营销能力,对于一些品牌较弱的保司,能不能吸引足够的客户来入住,是一个大问题,而在这个问题上,一些头部的寿险公司则更具优势。

长期来看,随着享受第一轮改革开放红利的购买力较高人群逐步进入养老年龄,加上居民支付能力提高,中期可以实现运营层面的盈利。

据了解,一个养老社区项目平均100亩到120亩,从开工到运营,周期一般在760天到770天左右,保险公司通常打造高品质的养老社区,平摊下来每套成本(一室一厅)是80万元到100万元左右。根据国际经验,一个养老社区入住率如果能达到65%到70%,就可达到营运盈亏平衡。比如,2015年开始营业的泰康之家·燕园,独立生活区入住率达到99.7%;2016年开始营业的泰康之家·申园,入住率已超90%,两家养老社区均已实现运营盈利。

所以不论从政策面,还是保司自身发展角度来看,发展养老社区都是不错的选择,保司“抢滩”养老社区也在情理之中。

未来,我们也希望能够有更多保司积极参与到养老社区的建设中来,为探索中国式的养老模式提供更多解决方案。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号