本文共字,预计阅读时间。

众所周知,中国保险业是舶来品,信用保证保险同样不例外。

据笔者考证,我国的信用险和保证险最早是因改革开放之后涉外出口应收、出口货物运输、远洋船舶安全等风险倒逼,为与国外保险市场机制挂钩而引入的。

我国信用险自上世纪80年代中期已经出现,当时中国人民保险公司部分分公司已开始零星开展了上述业务。而后的1988年,为鼓励和支持机电产品扩大出口,国家出台《关于机电产品出口工作有关问题的会议纪要》,正式建立出口信用保险制度。

我国保证险最早出现在1983年9月1日国务院颁布的《中华人民共和国财产保险合同条例》中,同样是为配套出口和远洋运输,与国外保证险业务进行了引用和接轨。当时只有中国人民保险公司经营该业务,险种主要是进出口货物运输保险和远洋船舶保险。

后来,随着我国商业保险业的逐步开放,如国内贸易保险、汽车贷款保证险等险种不断推出,我国信用保证保险产品体系不断完善,同时也逐渐走出了自己的“风格”与“特色”。

中美信用保证险构成差异

再来回顾一下我国信用保证保险的险种构成。

不同于美国以险种为单位的信保构成体系,我国的信保业务的分类要规整的多,官方监管机构业给出明确逻辑分类。

首先,按照投保人是被保险人还是履约义务人不同,可分为信用险和保证险两大类。信用险中最主要的险种是围绕商业贸易信用而设立的出口信用险和国内贸易信用险,另外还有一些基于民事借贷合同的,主要是银行等放贷机构投保的贷款信用险。

保证险中,按照保险标的是否涉及融资合同,可分为融资性保证险和非融资性保证险。融资性保证险多是拥有放贷资质的机构要求借款人投保的,而非融资性保证险则基于各类泛信用合同由履约义务人投保,常见的有产品质量保证保险、工程类保证险等。

笔者将常见险种按上述逻辑进行分类,见下图。

美国的财产险则没有信用保证保险的严格分类,而是按照险种大类进行单独统计。按照美国保险监督官协会(National Association of Insurance Commissioners,简称NAIC)的分类统计,笔者按照“以信用为保险标的”的评定标准,挑选出属于信保业务范畴的险种,具体有五,分别为:Warranty、Credit、Surety、Mortgage guaranty、Financial guaranty。这些险种具体内涵将在本文最后进行分析。

中美信保业规模对比

笔者取得了美国上述5个险种近三年保费收入与中国信保业保费收入数据(出自于《保险年鉴》),汇率按照7%进行计算,对比分析图如下:

2019年,我国信保业保费收入规模几乎见顶,达到1043.6亿元,接近美国信保业规模。

2020年是一个转折点,由于融资性保证险业务大规模亏损,行业增速迅速下降,以至于2021年呈现负增长。而美国信保业保持稳定增长,并未出现陡增陡降。

2021年,由于中国信保业的极度收缩,行业整体收入只相当于美国的53.4%。

美国信保五大险种内涵释义

由于中美信保险种内涵和外延不同,分类逻辑不同,因此中美信保险种之间没有可对比性,我们只能从行业统计规模口径进行横向对比。即便这样,我们有必要了解一下美国信保各险种的基本情况,尤其是创新型险种的内涵与设计原理,以开拓我国信保业务发展思路和空间。

上文提到,美国信用保证险主要由以下5个险种构成Surety、Mortgage guaranty、Warranty、Credit、Financial guaranty。这些险种内涵如何,我们一一分析。

Warranty保修保险

在法律上被广泛定义为是一种为保护商品而签订的合同,由消费者支付费用。Warranty通常是在制造商或贸易商的担保期满之后,为产品的意外故障或故障提供保险。在90年代的欧美市场,90%以上的零售商都提供商品延保服务,30%以上的消费者会选择延保服务。电脑产品的延保购买率更可达到85%。后来,延保服务飞速发展,对象也扩大到涉及家电、房屋、娱乐和产品等。

房屋Warranty与房屋财产保险不同,主要是针对自然损耗、屋内水管、电路等基础设施的损坏进行保险,理赔方式可以是付款,但多是免费维修或替换耗材。

Credit,信用保险

常见于Credit Insurance。就全球的信用保险市场看,最发达的市场在欧洲。根据Centre for European Policy Studies(欧洲政策研究中心)发布的《Credit Insurance In Europe Impact, Measurenment & Policy Recommendations》,Credit Insurance是指:

信用保险为公司提供未偿还应收账款的保险,防范买方违约或破产的风险。商业信用保险涵盖商业风险,即因破产或违约而无法付款的风险。信用保险人的作用并不局限于传统的保险概念,即在发生坏账时提供简单的财务保护。如今,所有信用保险公司都提供信用管理服务,为客户提供信用信息、潜在买家的信用额度以及对被保险人信用风险的持续跟踪。

由此可见,信用保险主要是指以商业或个人信用为保险标的的保险,主要包括出口信用保险和国内贸易保险等险种。这一概念范畴与我国的信用保险的内涵相差不大。

surety,担保

笔者查找了关于surety的各种定义,虽然不同国家、不同地方的法律解释多少有些差别,但整体上翻译为“担保”更为准确一些。

surety的定义,通过与guarantee对比区分更为清楚一些。通常来看,英国、美国的主流观点认为二者几乎没有什么区别,只是:

在英国,有的学者认为surety比guarantee法律条件要求更严格,比如保险双方在订立surety时必须有正式的合同,而且要双方盖章用印。而guarantee则要求没那么严,只需双方签订合同签字即生效。

在美国某些州的法律中,surety被定义为:当被担保人没有履行合同义务时,债权人有权直接要求担保人承担担保责任。而guarantee则是为:当被担保人没有履行合同义务时,还需要确定其不能履行担保义务后,债权人才有权要求担保人承担担保责任。

这类似于中国法下的一般保证责任和连带责任保证:surety类似于连带责任担保,guarantee则类似于一般责任担保。

谈到这,不得不谈我国的保证保险与国外保证保险的一点很大不同——在很多国家,是不区分担保和保证保险的,担保业和保证保险是混业经营。如美国、日本,保险公司可以直接从事担保业务。

而在我国,担保业和保险业是分业经营的,担保和保证保险在法律上被赋予不同的意义。担保适用于《担保法》,保证保险则适用于《保险法》(关于担保和保证保险的详细区别,我们找机会详谈)。我国的担保和保证保险同样具有类似上文提到的surety和guarantee的区别。

我国的担保公司开具的担保书就是surety,是连带责任担保,即只要被担保人没有履行合同义务,债权人就有权要求担保人代为履行。而我国的保证保险则类同guarantee,需要在印证被保证人没有履行能力之后,保险公司才会代为履行保证义务。

当然,对于如何证明被保证人没能力履行义务这一点,经过漫长实践摸索后市场各参与主体慢慢形成了一套确认方法。一般认为:在被保证人未履约合同到期后,债权人要履行必要的催收动作(如打电话、上门催收、发催收函等),经过一段时间的理赔保护期后被保证人还未履约,保险公司才会启动理赔程序。债权人需要提供完整的理赔材料后方才构成理赔前提,有的保险公司要求理赔材料中要包含必要的催收动作的证明,否则,保险公司有权拒赔。

综上,我们看美国,由于保险公司也可以从事担保业务,随着使用越来越多,人们并不刻意区分担保和保证,因此越来越多地出现surety和guarantee混用的现象。以至于后来,使用surety的越来越多,guarantee反倒不常见了,只限于金融、保险业某些专业词汇之中。

Financial guaranty,金融保证保险

根据美国全国保险监督专员协会(National Association of Insurance Commissioners)发布的《金融担保保险指南》(Financial Guaranty Insurance Guideline),金融保证定义如下:“金融保证保险”是指由保险人或有权从事相关保险业务的任何人签发的保证保证书、保险单或赔偿合同以及与上述类型类似的任何书面保证,根据这些保证,在证明因下列任何事件而发生财务损失时,应向被保险索赔人、债权人或被赔偿人支付损失:

- 任何债务工具或其他货币义务(包括根据债券担保险担保的股本证券)的任何债务人或发行人的失败;

- 短期或长期利率水平的变化,或不同市场或产品之间的利率差异;

- 货币汇率的变化;

- 特定资产或商品价值、金融或商品指数或一般价格水平的变化。

Mortgage guaranty按揭保证保险

根据美国全国保险监督专员协会(National Association of Insurance Commissioners)发布的《抵押担保保险示范法》(Mortgage Guaranty Insurance Model Act ),按揭保证保险定义如下:

- 针对因未支付本金、利息或根据抵押、信托契约或构成不动产留置权或押记的其他文书担保的任何票据或债券或其他债务证据的条款,以及其它同意支付但未支付而造成的财务损失的保险,前提是不动产的改善是住宅建筑或共管公寓单元或设计供不超过4个家庭居住的建筑;

- 针对因未支付本金、利息或根据抵押、信托契约或构成房地产留置权或押记的其他文书担保的任何票据或债券或其他债务证据的条款,以及其它同意支付但未支付而造成的财务损失的保险,前提是房地产的改善是为5个或更多家庭居住而设计的一栋或多栋建筑物,或为工业或商业目的而设计的建筑物;

- 针对因不支付租金或根据书面租赁条款同意支付的其他金额而造成的财务损失的保险,前提是对房地产的改进是一栋或多栋设计用于工业或商业目的的建筑物。

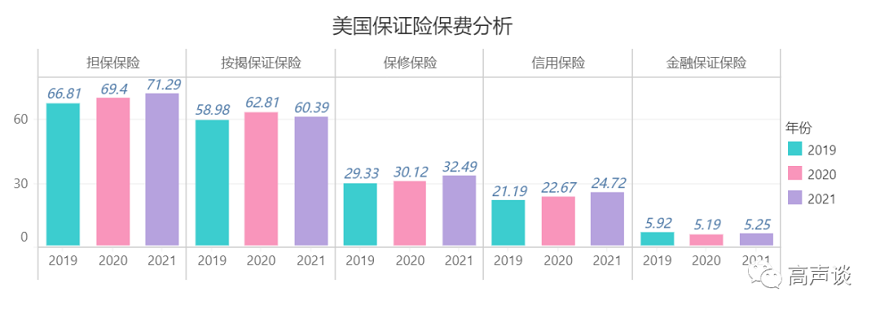

美国信保业五大险种保费收入情况

在2021年美国财险各险种规模排名中,分别列第20位、21位、26位、28位和36位。

五大险种近三年保费收入情况见下图:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号