本文共字,预计阅读时间。

文/康瑜欣

随着科技技术的发展,人们获取信用和进行购买的途径已经发生了天翻地覆地改变。仅仅是十年前,延迟付款、分期付款、个人信用卡对大部分中国人来说还是“稀罕事”。但现在,消费者信用越来越多的被提及与使用,其影响甚至从消费场景逐渐地扩散到日常生活中。

当下,电商平台的消费信用在中国迅速地增长,不仅是因为其易得性和便捷性,还因为其目标客户实际上是“欠信用来源”的。这些群体通常没有固定工作、没有固定资产等传统信贷需要提供的抵押或证明,因此,电商平台转而使用他们的消费记录作为信用背书。

对于这些非传统信贷的目标客户(以自由工作者与大学生作为主要群体),电商平台需要以各类创新、定制、便捷的方式向他们提供信用产品,因此研究他们的借贷行为、决策就变得十分重要。

来自麦考瑞大学的Di Bu、维也纳经济大学的Tobin Hanspal、澳大利亚国立大学的Yin Liao与武汉科技大学的刘勇于2022年9月在金融学国际顶级期刊《Journal of Financial and Quantitative Analysis》发表论文“Cultivating Self-Control in FinTech: Evidence from a Field Experiment on Online Consumer Borrowing”。 文章以试验的方式研究了武汉五所大学中大学生在接受一定教育和干预之后的信贷使用情况变化。

研究结果表明,通过“消费自控力”训练,目标个体由于娱乐支出和借款的减少,降低了在线借款和相关延期拖欠费用,而普及金融知识仅能够部分地改善目标个体消费信贷状况。

01 研究背景

过往的研究中有计算大量的文献研究了计算能力、理解通货膨胀、风险分散等金融素养相关技能是如何转化为储蓄和借贷决策的。由于这些因子是“可观测、可测量”的,研究者可以通过客观的第三方测度指标来描述消费者对这些知识的掌握水平。

近期相关研究开始关注消费者的自控力、自我效能等“不可测量”因子是如何影响金融行为的。然而,这些因子和能力是否能够通过训练得到、是否有益于消费者之后的金融决策,仍然充满争论。

目前,以金融科技为代表的信息技术提高了潜在风险借款人获得资金的速度、显著性和易用性,因此在控制其他变量的条件下检验这些各种“不可测量”因子对金融决策和其他相关方面的影响就尤其重要。

02 实验设计

研究在2016年9月至11月期间,通过20名志愿者在武汉市5所大学挑选了650个在校宿舍,随机对1972名大二学生进行了10-15分钟的采访。访谈内容包括人口背景特征(demographic characteristics)、日常开销、消费信息、借贷行为、金融知识情况等,以此作为后续研究过程的对照基准数据。

作者将1972名学生随机分为“控制组”、“自控力训练组”、“金融知识教育组”三组,并进行了不同的干预试验。

在自控力训练组中,作者与其团队尝试使用财务监控计划来增强该组内参与者的金融自控能力。财务监控计划的具体措施为:设定财务目标、采取适当行动、监控财务数据并反馈。通过监测并控制组内参与者的财务状况与非理性消费等行为提升他们的金融自控能力。

在金融知识教育组中,作者与其团队则向组内参与者普及金融基础知识,包括金钱的时间价值、复利、收益与风险的权衡、风险分散、在线消费借贷与费用、市场主要借贷利率等,以提升参与者的金融知识拥有程度。

在15个月的干预试验结束后,作者重新对所有学生的金融情况、财务情况进行了调查,对比不同因子和技能导致的金融情况改善。通过样本清洗、剔除、整理,作者得到了1679份有效的问卷样本进入到最终的实证分析中。

03 实证结果

从干预试验前的调查数据来看,样本中66%为女性,47%的样本在调查前12个月内进行过网络借贷,在金融知识水平的测试中超过半数参与者都能获得66分以上(6道问题中4道题正确)。

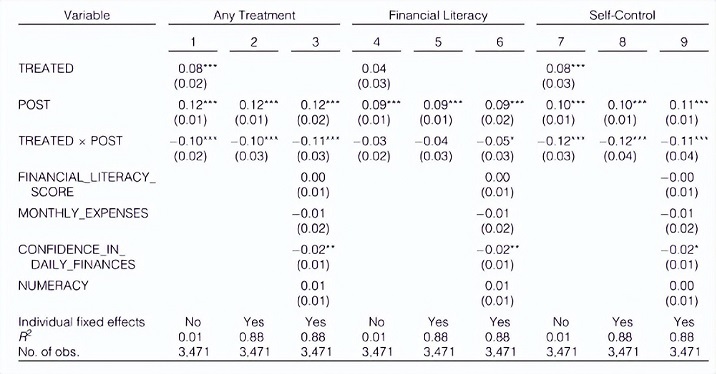

“一年内是否进行过网络借贷”虚拟变量作为被解释变量的回归结果如下表所示:

其中,前三列是以干预试验前的数据估计的模型参数,后三列是以干预试验后的数据估计的模型参数。

作者发现,金融知识水平似乎对网络借贷行为具有轻微的解释力,另外,虽然男性样本在总体中占少数,但男性似乎比女性更愿意进行网络借贷。与预期一样,自我评估每月消费金额较大的学生、自我评估计算能力更高的学生更可能进行网络借贷,而对管理自己日常开销有自信的学生、商业相关专业的学生则更少的进行网络借贷。

下图为不同的干预措施(自控训练与金融教育)下对借贷概率的影响。

首先,控制组(图中的Control条形图)的网络借贷比率在调查期内出现了显著的上升,这有可能与网络支付、分期付款、金融科技发展等趋势的进一步增强有关;

金融教育组(图中的Financial Literacy条形图)的网络借贷概率则相对控制组略有下降,但与其自身在干预前的水平相比,仍然显示出网络借贷行为的增加;

自控训练组(图中的Self Control条形图)的网络借贷行为比例则显示出明显的下降。这表示,自控训练不仅相对于控制组使得网络借贷情况改善,其改善情况还优于金融知识教育干预。

接下来,作者使用回归方法(如下式所示),对不同干预措施的效果进行评估。

其中Y为过去一年是否进行网络借贷的虚拟变量,C则时变地记录了该样本是否进行了干预措施,φ则指示t时段是干预前还是干预后,参数估计结果如下表所示。

在前四行,作者发现,只要接受了两种干预措施的其中一种,其网络借贷概率就会出现显著地下降。而在第四列到第九列,作者将干预措施细化至金融教育或自控训练两个类别,结果显示,金融教育干预措施的效果并不显著,而自控训练干预措施则对降低网络借贷具有显著的效果。

04 结论

通过细致的试验与数据分析,文章发现虽然金融知识相关的教育能够改进大学生的金融认知水平,但仅能部分地改善大学生在电商平台的网络借贷行为。

而自控训练则能够强有力地改进大学生网上消费借贷情况,其路径有可能是自控训练提升了某些与“财务预算、消费计划”有关的软技能。

总的来说,大学生通过个性化的培训,是可以对网络借贷与消费信用行为进行有效约束的。而且相对于教育类训练产生的“硬技能”,类似预算决策、财务规划等“软技能”的培训能产生更显著的效果。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号