本文共字,预计阅读时间。

近日,清华大学金融科技研究院鑫苑房地产金融科技研究中心发布了中国A股隐含波动率指数(China Implied Volatility Index)。研究团队基于上证50ETF期权、上交所沪深300ETF期权、深交所沪深300ETF期权和沪深300指数期权的交易数据,依次计算了相应标的资产的隐含波动率指数,反映了投资者对未来30天中国A股市场波动率的预期。中国A股隐含波动率指数不仅是反映投资者情绪的重要指标,未来也有潜力成为投资者管控风险的有力工具。

背景介绍

通过期权市场计算出的隐含波动率能够反映未来股票市场的潜在风险。其中,最著名的就是芝加哥期权交易所(Chicago Board Options Exchange, CBOE)在1993年推出的VIX指数。VIX指数能够准确地刻画股票市场未来30天的隐含波动率风险,并且该指数的每日变化与同期的标普500指数收益率呈现出显著的负向相关关系,即当VIX越高时,市场参与者预期后市波动程度会更加激烈,同时也反映其不安的心理状态,同期的标普500指数将下降;相反VIX指数越低时,则反映市场参与者预期后市波动程度会趋于缓和的心态。因此VIX指数又被称为“恐慌指数”(The Investor Fear Gauge)。

2015年2月9日,上海证券交易所推出了中国资本市场的第一个场内交易期权——上证50ETF期权。紧接着,上交所和中证指数公司在2016年和2018年先后推出了两版上证50ETF波动率指数,分别为iVIX指数和CIVIX指数,目前这两个指数的数据均已停止更新。

CIMV指数

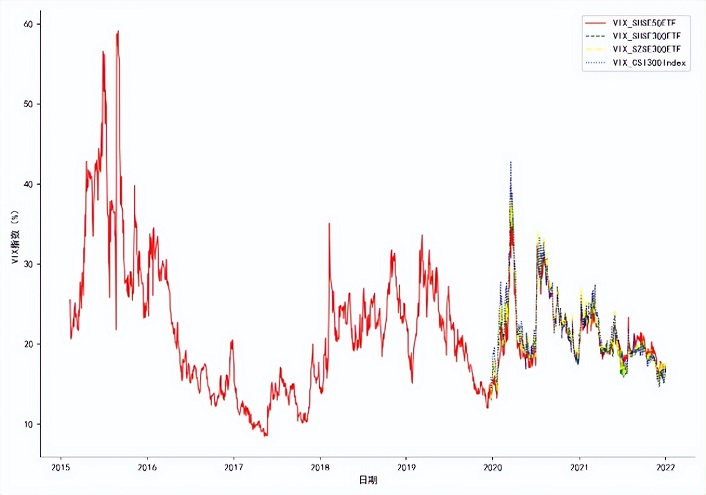

清华大学金融科技研究院鑫苑房地产金融科技研究中心依据芝加哥期权交易所(Chicago Board Options Exchange, CBOE)和上海证券交易所关于VIX指数的编制方案,构造了A股市场的隐含波动率指数(CIMV指数),具体结果如下图1所示 。

图1 中国的VIX指数

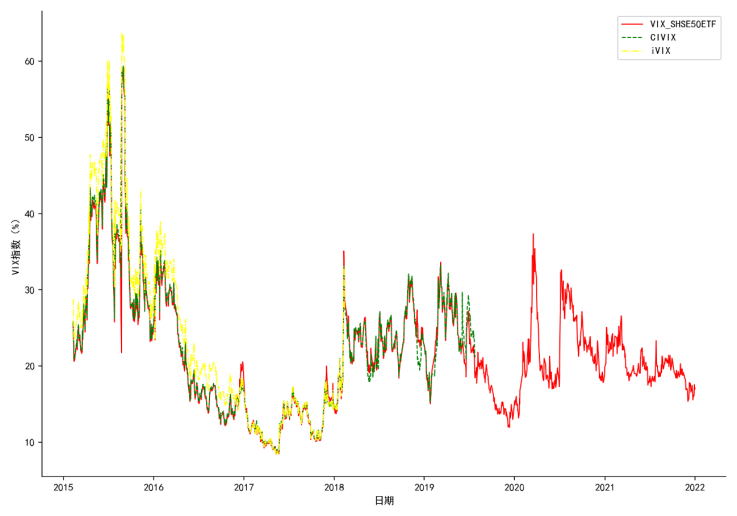

研究团队基于上证50ETF期权编制的VIX指数与之前上交所公布的iVIX指数和CIVIX指数进行对比,具体结果如下图2所示。基于上证50ETF期权的VIX指数具有非常高的准确性,其与上交所之前公布的iVIX指数和CIVIX指数之间的相关系数均达到99%。

图2 上证50ETF隐含波动率指数的对比

中国A股隐含波动率指数能够有效地刻画中国股票市场的隐含波动率变化,尤其是在股票市场发生剧烈波动时。我们从图1和图2可以看到,中国隐含波动率指数在2015年股市异常波动期间和2020年新冠疫情爆发时迅速上升,及时反映出中国股票市场隐含波动率风险的变化,这对于投资者了解并掌握股票市场的隐含波动率风险变化具有重要的参考价值,同时也能帮助监管层针对股票市场的风险变化及时调整监管政策。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号