本文共字,预计阅读时间。

文/JM老师

一家客群以社交媒体用户为主的助贷机构,传闻近期高管变动,原因是去年进行了大规模的投放,但规模是快速增长了,风险滞后,今年资产风险快速显现,批次放款亏损,财报表现令股东不满。

平台也紧急行动,包括大幅砍掉外部投放,优化人员等。但多位高管被问责已在所难免,职位或不保。

这家平台规模算是腰部以上的排名,暴露出的问题具有共性。

在盈利业务越来越少的当下,一些腰部互联网平台董事会要求快速做大信贷业务。职业经理人虽然接到命令不考虑盈利努力冲规模,但发生亏损尤其是数额较大后,没有办法向董事会交待。资本的血酬定律亘古不变,这些平台的CEO、CRO最后只能“背锅”,寻求职业变动,让人唏嘘不已。

中小平台面对当下的市场环境,准确判断形势更为重要。虽是起规模的好时候,但做不好,也会“搬起石头砸了自己的脚”。

01 资产方和资金方的攻守转换

2022年1-7月消金行业分化越来越严重,有的经营和财务状况纷纷好转,规模持续扩张,有的却在持续收缩,目之所及,大概率会退出行业。这种情况,在中小平台中更为明显。

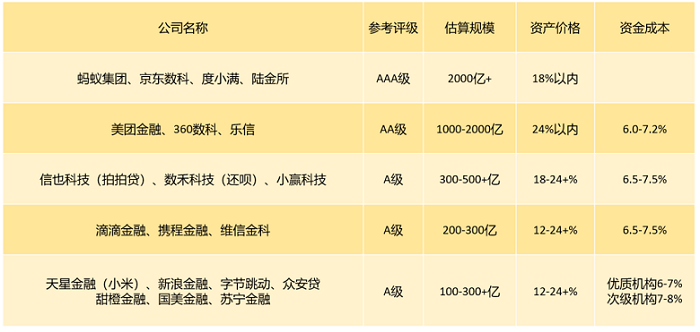

据银保监会有关部门负责人披露,截至2021年末,银行业金融机构互联网贷款余额为5.75万亿元,同比增长21.8%。我们草拟了消费金融行业助贷机构的总览图,数据经初步统计和估算,仅供参考。

近期一些行业内的机构陆陆续续有人员优化和高管变动的传闻,经了解,多为非主营业务的收缩。

另外,行业招聘还有一个新特点,那就是砍掉了较多初级岗位,对部分资深岗位的需求收缩但依然持续开放。尤其是中小平台,机遇大过挑战,还在开放岗位。

这背后,主要是在话语权方面,相比之前,由于资产供给不足,资产方、资金方的主导地位转换。

2021年以前,资金方的话语权很重,2022年开始由于监管和行业24%定价限制,以及行业规模增速放缓,导致24%以内资产供给不足,资产方的话语权越来越重。

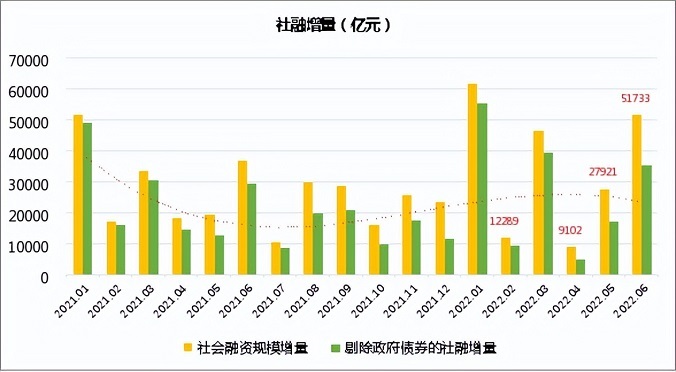

行业规模方面,从4-5月社融增量来看不乐观,但6月开始,央行等监管部门促贷政策出台,社融增量开始明显恢复,消金行业规模5-6月也呈现恢复迹象。

中小平台在此轮扩张中的作用,被资方看重。他们也迎来了自己的高光时刻。不过这种风光能持续多久,又有谁能抓住机会,还要时间给出答案。

02 中小平台当前困境和展望

我们认为,机遇难得,中小平台在考虑盈利问题时,借机解决一些发展难题是关键。

一是资金成本依然较高,盈利空间有限。

资金价格方面。现在行业资金价格普遍下调,尤其是针对24%以内消费信贷资产,各家持牌金融机构纷纷主动降低了资金价格至7-7.5%,目前消金机构价格战可能压到略低于主流水平,当然小微信贷产品的资金价格向来低于消费信贷资产。

针对24%以内资产,资金价格如果7-7.5%左右,助贷机构的盈利空间非常低(1%左右),稍微风险波动就会出现几个月的亏损。好在行业整体资金价格处于下行趋势,任何一方过多的盈利都将会导致另一方的不满,当前基本处于相对平衡状态。中小平台利用资金下行时机,开发更多资金渠道,同时降本增效,提升盈利空间也是较为重要的工作。

二是高定价及有瑕疵的资产还能放到何时?

目前行业已经普遍压缩此类资产的空间,毕竟监管压力一直存在。

此外,14号文《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》规定过渡期内,不符合监管规定的存量业务,应当在控制整体规模的基础上,逐步有序压降;过渡期内,超出存量规模的新增业务应当符合此前发布的银行互联网贷款的要求。(详情见《7月能否顺利执行<商业银行互联网贷款业务暂行管理办法>?》)按照“新老划断”的原则设置了过渡期,与《征信业务管理办法》保持一致,即自发布之日起至2023年6月30日。

《征信业务管理办法》过渡期也是至2023年6月底。过渡期内,人民银行将加强对相关机构的业务指导,分步骤推动实现平稳过渡。因此,可以看到,2023年6月底或是大限。

三是获客策略和客户运营面临压力。

面对外部疫情和上半年行业总规模收缩,以及对客利率、息差、ROA纷纷下降等情况,老客户流失,新客获客成本上升成为客户运营方面的主要问题。助贷机构客户运营转向“减少投放,以老客为主”的思路上来了。

部分机构的股东或关联公司,自带生态和流量,在当前动荡的行业环境下更具有韧性,长期还是有机会翻盘。

毕竟持牌金融机构对助贷平台一直有“流量依赖”,不靠互联网的流量做批量贷款的话,很多金融机构的获客成本太高,无法实现盈利。相关政策过渡期延长1年,金融机构和助贷平台都松了一口气。

目前来看,头部平台老客复借率高达88%+,平台提高额度,拉长期限或许能进一步经营好这部分客群。

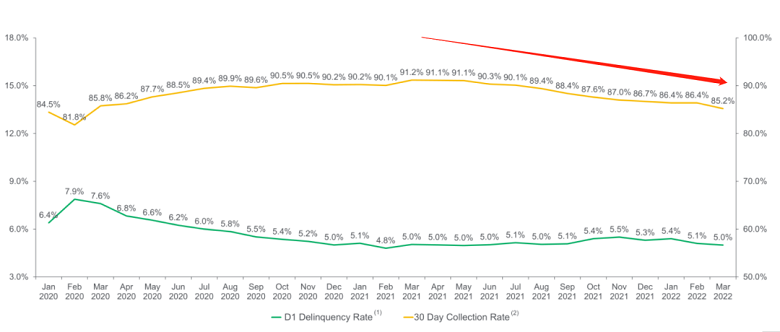

四是风险变化,行业回款率持续下降。

以行业某巨头的入催和回款数据为例。行业30天催收回款率持续下降,近期维持在85%左右。这种信号表明,在经济下行压力下,行业应当重点关注催收回款率这一指标,以判断未来规模走势。

一个好的信号是,行业首逾等早期风险指标已经好转,行业新放款资产的长期风险指标也在逐步好转。这给了平台做大规模更多信心。

五是断直连和合规整改。

按照要求,2023年6月底或是大限,目前行业已经普遍对接百行征信、朴道征信进行合规改造,以及内部紧锣密鼓地自我整改。

03 总结

2022年初,几家上市平台发布了今年放款目标——360数科是4100亿-4500亿元,同比增长15-26%;乐信是2350亿元,同比增长15-26%;拍拍贷是1750亿-1800亿元,同比增长27.4-31%。目前看各家完成2022年的目标还有些压力。不过监管已给予了1年的过渡期,还有整改和自我调整空间和时间。此外,社融增量以及消费金融行业总规模都在5-6月恢复增长,种种信号表明,下半年取得目标还应该保持信心。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号