本文共字,预计阅读时间。

文/

收入与财富分配是经济学一个重要而又古老的问题。

在衡量收入和财富不平等时,没有一个像GDP这样政府标准化记录、持续更新、方法成熟的度量指标。传统的用于研究不平等的数据集,如家庭调查数据、收入税收数据等等,与国民账户中记录的国民收入总量有着巨大的差距。因此,自2015年起,来自加州大学伯克利分校的Emmanuel Saez和Gabriel Zucman与世界不平等研究实验室一起构造“分布式宏观经济账户”,以刻画国民经济账户中的收入和财富不平等程度。

本文集中展示了美国近年来的财富和收入不平等程度的变化,以及政府税收和转移支付对不平等程度的影响。

一、财富不平等程度上升

1. 如何衡量财富不平等:“收入资本化”

美国没有财富的官方数据,Saez and Zucman (2016) 利用“收入资本化”这一方法,来间接地估计财富不平等程度。

“收入资本化”的主要思路是把资产总额(存量概念)与资产带来的现金流收入(增量概念)连接起来。比如:生息资产与利息支出相连,公司资本与红利、资本利得相连,企业资产与企业利润相连。

举个例子,如果金融账户中的生息资产存量与税收回报中的历次收入现金流之比是50,那么拥有1000美元利息收入的人就被认为持有价值50000美元的债券、储蓄账户和其他生息资产。

根据“收入资本化”方法,2016年美国亿万富翁(Billionares)拥有价值3.1万亿美元的财富,接近福布斯400强拥有的3.0万亿美元;净资产超过5000万美元但不足10亿美元的群体拥有价值9.2万亿美元的财富,这一数字与《消费者金融调查》中的10.2万亿美元相差无几。

简单的“收入资本化”方法使用时有其局限性。

首先,这一方法基于的假设是:对于特定的资产,人们拥有相同的财富回报率。Saez and Zucman (2016)利用数据验证了这一假设的合理性。

其次,对于生息资产,富人群体在2008-2009年大衰退之后普遍存在利率溢价。在《消费者金融调查》中,最富有的1%的家庭在2010年、2013年和2016年的调查中的平均利率是整体平均水平的1.3倍。因此,如果假设所有人都拥有相同的利率,可能会高估2008-2009年大衰退后富人的财富水平。

第三,对于股本财富,没有股息和资本利得的人的股本财富难以统计。Saez and Zucman(2019a)发现,前400名美国富豪整体获得的股息和资本利得之和相对于股本财富的比例,大约是其他人口比例的一半。因此,如果假设所有人拥有相同的股本回报率,那么就低估了亿万富翁的股本财富。

由于上述问题的存在,需要用到更为复杂的资本化方法。

2. 如何衡量财富不平等:“分布式金融账户”(一个里程碑)

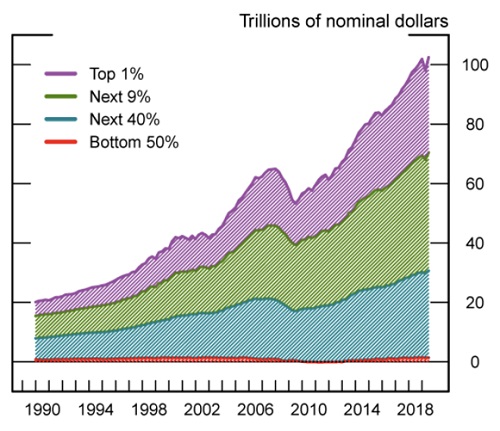

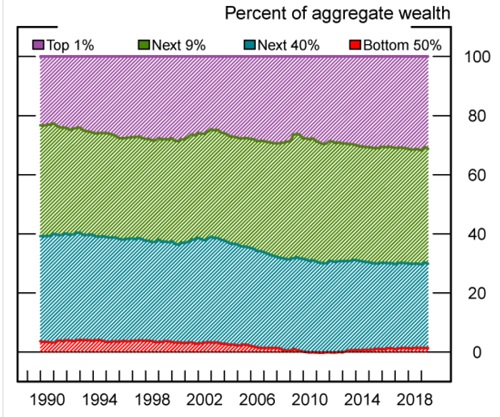

美联储于2019年发布了自己的“分布式金融账户”,这是美联储首次发布覆盖整个人口的财富统计数据(从最低50%到最高1%)。

“分布式金融账户”:Distributional Financial Accounts (DFAs),是指美联储季度发布的美国国民总财富分布指标,指标起始时间为1989年第3季度。国民家庭根据财富排序分为四组:最富有的1%群体;紧随其后的9%群体(91%-99%);之后的40%群体(51%-90%);剩下的最低50%群体。

图1 美国国民家庭分组财富(来源:分布式金融账户)

图2 美国国民家庭分组财富占比(来源:分布式金融账户)

3. “收入资本化”和“分布式金融账户”哪个更优?

在研究不平等问题时,一个微小但重要的问题是,是以家庭为衡量单位(“分布式金融账户”,美联储),还是以个体或纳税单位为衡量单位(“收入资本化”,Saez and Zucman (2016))?

Piketty, Saez and Zucman (2018) 假设财富在已婚配偶之间平均分配,以研究纳税单位的财富分布情况,这样做的优点是提高了不同时间和不同国家统计数据的可比性,因为个体或纳税单位的定义是固定的,而家庭的定义可能会有所不同。但是假设家庭内部平均分配可能会低估不平等,因为并非所有财富都在已婚配偶之间平均分配。

从结果上看,如果将美联储的“分布式金融账户”从家庭单位转换为纳税单位,那么会发现美联储“分布式金融账户”非常接近于Saez and Zucman (2016) 的基于“收入资本化”方法的估计结果。

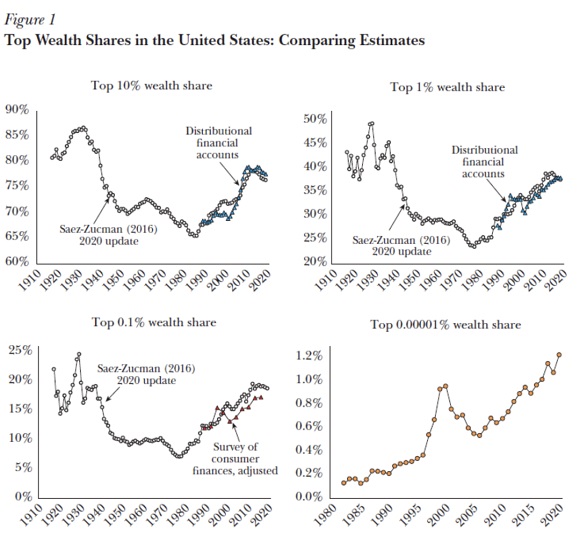

4. 美国的财富不平等加剧

如下图所示,两种测量方法下,最富有的10%的纳税单位(Tax unit,课税单位)群体在2018年拥有77%-78%的财富,相比1989年增加了10个百分点;最富有的1%的纳税单位群体在2018年拥有38%的财富,相比1989年同样增加了10个百分点。

下图面板C显示,尽管在“收入资本化”统计方法中,前0.1%富人的财富份额的增加略为明显,但美联储的“分布式金融账户”数据仍然与Saez and Zucman (2016) 的估计相一致。福布斯400强排名大约相当于最富有的0.00025%的家庭,但是可能会缺失那些拥有大量股票和债券投资组合的人,同时高估了私营企业的价值。

因此,我们将注意力集中在最富有的0.00001%(千万分之一)的美国人上,该群体包括今天的17个纳税单位和1982年福布斯400强的10个纳税单位。如下图面板D所示,该精英集团拥有的财富份额从1982年的0.13%上升到2020年的1.2%,几乎增长了十倍。

5. 财富增长速度比收入和产出更快

无论如何,从1980年到2020年这段时期是美国富人快速财富积累的时代。财富不仅变得更加集中,而且财富本身的增长速度快于收入和产出。

1980年,家庭总财富与国民收入的比率为300%。到2020年,这一比例接近570%,创下美国历史上的最高水平。

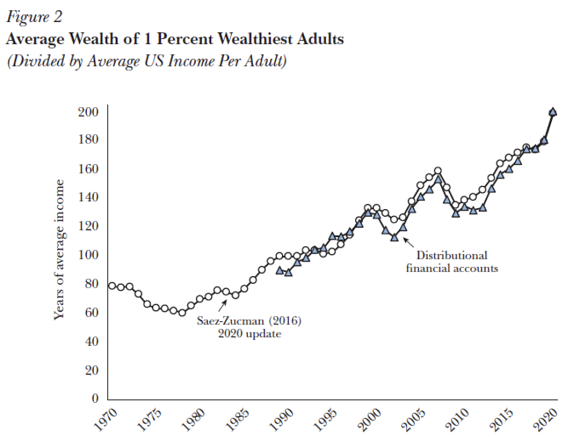

1980年,前1%的富人群体拥有的人均财富相当于美国60年的人均收入。根据“收入资本化”方法和“分布式金融账户”的统计,在2020年,前1%的富人群体拥有的人均财富相当于美国200年的人均收入。

此外,像所有重要的经济统计数据一样,金融账户本身也有局限性。一是对私人企业资产的估值往往偏低,二是没有将外国银行帐户(通过外国金融机构持有的股票和债券的投资组合,以及未通过美国经纪人进行中介的外国共同基金(包括对冲基金)的持有量。)记入金融帐户中,这会使得财富集中度估计值比较保守。

二、收入不平等程度上升

1. 如何衡量收入不平等:税收数据

近年来,大量研究通过税收数据来衡量收入不平等,发现国民收入与应税收入(应纳税所得额)之间的差距越来越大。

在劳动收入方面,未征税的劳动收入包括雇主对养老金计划的缴款、非申报者的劳动收入以及因逃税而未汇报的劳动收入等。由于就业福利的增加,特别是雇主为健康保险缴款的增加,使得应税收入占国民收入的比例在第二次世界大战后的几十年中从80%下降至2018年的近70%。

在资本收入方面,只有三分之一的资本收入在纳税申报表上报告。未纳税资本收入包括未分配公司利润,房主的估算租金,支付给养老金账户的资本收入以及在房地产和信托公司中保留的股利和利息。

2. 如何衡量收入不平等:“分布式国民账户”

Piketty,Saez and Zucman (2018) 结合国民账户、税收和调查数据来估算国民收入的分布(Distributional National Accounts,“分布式国民账户”)。“分布式国民账户”对于收入不平等程度的衡量超越了税收数据,架起收入不平等与宏观经济研究的桥梁。

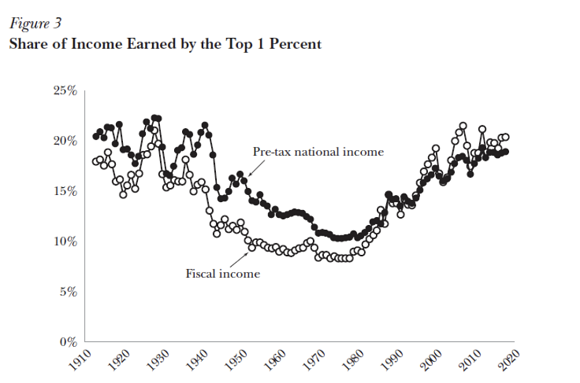

如下图所示,在财政收入(Fiscal income)和国民收入(Pre-tax national income)统计中,收入最高的1%群体的收入所占比例在1930年代之前很高,1930到1970年代不断下降,然后从1970年代后期再次开始上升。

国民收入集中度的U形变化不如财政收入明显,这主要是因为只有作为股息支付的公司利润才被包括在财政收入中,但是所有公司利润都被包括在国民收入中。

“分布式国民账户”的优点之一是它们不受商业组织法律变化的影响。自1980年代后期以来,在美国,越来越多的企业组织架构为“直通”实体。

“直通”实体:英文为Pass-through entity,也称为Flow-through entity。这类实体的收入无需缴纳企业所得税,而是将所有收入都转移给其个人投资者/所有者,并且只缴纳个人所得税的实体,包括合伙企业、S型公司、独资企业、有限责任公司等。

在“分布式国民账户”中,所有公司无论法律地位如何,实际上都被视为直通实体。这样一来,所有公司的收入分配给股东,股东按公司收入份额缴纳公司税。因为美国没有关于非直通实体的所有权的管理数据,所以必须对那些未分配为股息的公司利润部分作出假设。在本文构造的“分布式国民账户”中,将50%的未分配利润分配给股息,50%分配给已实现的资本收益。

3. 宏观经济增长:你被平均了吗?

国民总收入分布可以用来对国家之间的不平等现象进行逐一比较,因为国民收入的确定和计算在国际上是相同的(国民收入等于GDP减去资本折旧再加上从国外获得的净收入)。

文章的基准统计数据是使用均等个体数据作为观察单位。收入基准定义为税前国民收入,包括所有养老金收入(来自社会保障和私人养老金),减去所有相应的养老金缴款,从而使估算值在不同年龄结构的国家之间具有可比性。

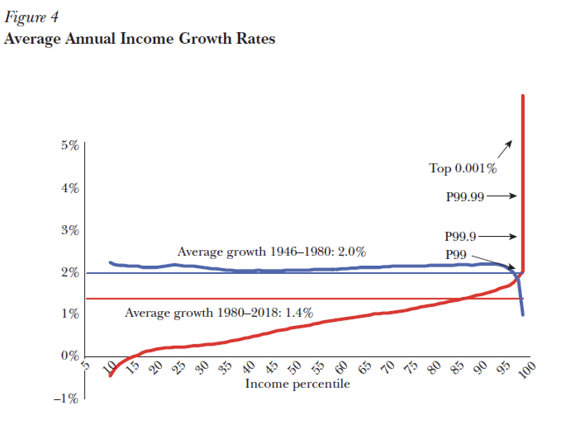

国民总收入分布还可以用来对一段时间内的收入进行严格的比较。下图显示了1946-1980年间以及1980-2018年间每个收入群体(按照排序百分比来划分各个群体)的年收入增长率。

从1946年到1980年,美国平均国民收入每年增长2%,这是一个相当高的增长率。此外,这一增长的成果被不同收入群体广泛分享,只有收入前1%的人群收入增长率略低于平均水平。因此,许多经济学家选择把这一时期美国的收入分布视为不变。

从1980年到2018年,平均国民收入的年增长率下降到1.4%。近90%群体的年收入增长率均低于该数字;最低的50%群体税前收入平均每年仅增长0.2%;排名前百分之一(P99)群体的年收入增长率接近2%;排名前千分之一(P99.9)群体的年收入增长率接近3%;排名前万分之一(P99.99)群体的年收入增长率接近4%。

值得注意的是,这种停滞并不是因为人口老龄化,因为税前收入包括社会保障和其他退休福利,在排除老年人(65岁或65岁以上)后,自1980年以来收入最低50%群体的税前收入平均增长率反而有所下降。

总结来看,在过去的40年中,宏观经济增长并不能代表绝大多数群体的年收入的增长。

4. 新的指标:“人均增长率”

在不平等加剧的时期,需要采取其他指标来刻画经济增长。

Saez and Zucman(2019b)提出了“人均增长率”(People’s growth)的概念,是指先根据年收入对所有群体进行排序(百分比,即100个群体),再计算每个群体的收入增长率的算术平均值。

“人均增长率”反映了收入在不同人群中的平均增长方式。从1946 年到1980年,美国“人均增长率”和国民收入增长率同步(每年2.0%);但是从1980年到2018年,“人均增长率”仅为0.65%,远低于宏观经济增长率(1.4%)。

5. 如果收入公平分配,你的收入将如何变化?

在全面了解国民收入随时间的分布情况后,如果收入增长得到公平分配,收入在不同群体中的增长情况将如何变化?

如果从1980年到2018年公平地分配宏观经济增长,那么:

- 收入最低的50%人群的平均税前收入在2018年将比实际增长高出57%;

- 中产阶级(收入50%-90%的人群)将高出16%;

- 中上层阶级(收入90%-99%的人群)将降低8%;

- 富人(收入最高1%的人群)将降低36%。

但是,这种反事实分析有一定的局限性:在不平等程度降低的情况下,平均增长可能会更低(如果高收入者无法获得超额收益,会降低工作激励,创新可能会减少)或更高(如果信贷紧缩的家庭可以赚得更多,那么创新可能会增加)。

6. 个人收入分布数据的局限性

2020年3月,美国经济分析局发布了个人收入分布方式,这为建立官方“分布式国民账户”提供了重要的基础。

但是,个人收入分布存在以下几个局限性:

第一,个人收入仅限于美国国民账户,在联合国国民核算系统中不存在,因此无法进行国际比较。

第二,个人收入是税前收入和税后收入的混合,故从概念上讲并不是令人满意的收入定义。个人收入没有减去工资税或个人所得税,但包括所有个人化的政府转移支付,例如社会保障、医疗保险和医疗补助。

第三,个人收入不包括公司利润,仅包括分配为股息的部分公司利润。这样一来,个人收入受企业法律组织形式的影响,例如,沃伦·巴菲特的税前国民收入达数十亿美元,但是他的个人收入仅有这一数量的1/1000。这会导致个人收入的不平等程度小于国民收入的不平等程度。因此,在研究收入不平等时,国民收入因涵盖了个人产生的所有收入形式而比个人收入更有意义。

三、政府税收和转移支付如何影响不平等程度

有观点认为,政府转移支付只是一种负税收,但是该文认为这两者应该区别开来研究:

首先,税收减少了个体的现金收入,但是大多数政府转移支付并没有增加其现金收入,大部分政府转移支付都是实物(如医疗保险),或者采取集体消费的形式(如教育和国防支出)。

其次,即使转移支付是以货币的形式,通常也存在滞后。比如一个工人每个月缴纳100美元的工资税,并于次年获得1200美元的一次性支票(例如收入所得税抵免额),并不等价于零税率和零转移支付,因为如果每个月少付100美元的工资税,人们的预算约束可能会得到放松。

1. 税收累进程度下降:富人支付有效税率大幅降低

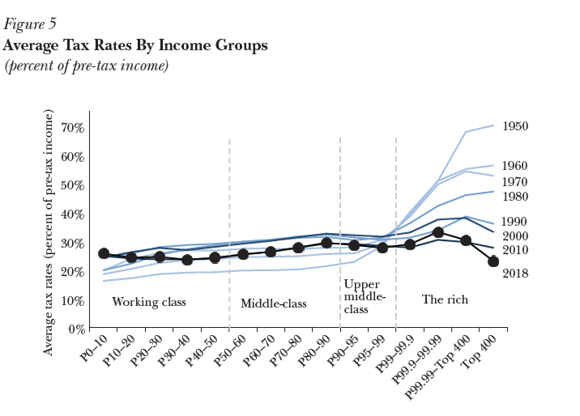

从税收的角度看,美国税制的累进性急剧下降。下图描绘了1950年至2018年按收入划分的美国平均税率。

P0-10代表收入分配的最低10%,P10-20代表接下来的10%,依此类推。我们将前10%的人分成较小的群体,一直到上榜福布斯400强的美国人。

总体来看,美国的税制在收入分配的最低99%上是略微累进的,而在收入最高的1%内则是高度累进的。例如,在1950年,上层中产阶级(前10%但不包括前1%)的平均税率约为25%,而最高0.01%的人几乎缴纳了其收入的70%。

在1950年代,税收制度是高度累进的,主要是因为当时企业税率高、个人所得税率高、工资税率低。富人以企业利润作为主要收入来源,需要缴纳近50%的税款,而且除了累进个人所得税外,还需要缴纳累进遗产税(Saez and Zucman 2019a);低收入群体以工资为主要收入来源,需要缴纳的税款较少。

2018年,公司税减免后,情况正好相反,公司税率低、工资税率较高,因此,工人阶级和中产阶级要缴纳大量税款,而富人支付的有效税率很低。尽管个人所得税税率仍然很高,但是富人可以通过报告公司收入而非个人收入来降低有效税率。从图中可以看到,2018年税率在高收入群体甚至呈现出负向累进。

2. 政府转移支付减缓了不平等程度吗?

政府转移支付大体可以分为三类:现金转移,实物转移和集体消费。

现金转移支出包括对低收入家庭的福利援助、对穷人发放的食品券等。这类转移最接近纯粹的再分配,因为个人可以自由选择如何使用。现金转移额很小,仅占国民收入的2-3%。

第二类是实物转移支出,例如公共健康保险、住房援助和高等教育学费补贴,这类转移已从1960年的几乎为零增长到2018年占国民收入8%。在 “分布式国民账户”中,这些转账平均分配给每个受益人,并且一次付清。

第三类是集体消费支出,包括政府在教育,国防,公共秩序(警察,监狱,法院)和其他公共物品上的支出,自1960年以来一直相当稳定,约占国民收入的18%。在“分布式国民账户”中,对所有集体消费进行中性分配,因此集体消费不会影响收入不平等。

政府税收和转移支付如何影响收入分配?税收制度大约是固定税制,税收与收入成正比,而转移支付制度则接近每人固定数额。这种组合减少了不平等:税后不平等小于税前不平等。

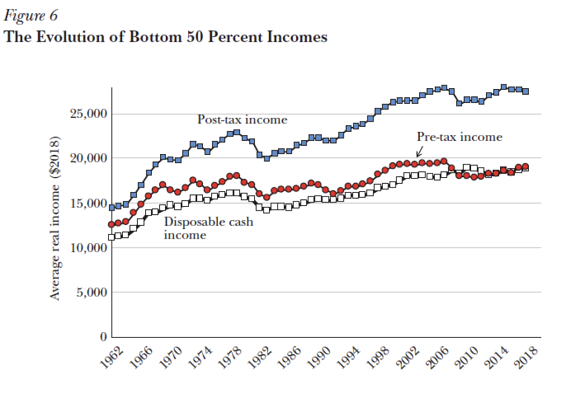

通过 “分布式国民账户”,可以检查政府对经济干预的变化是否增加了最低收入。自1980年以来,收入最低的50%群体的平均税前收入几乎停滞不前:1980年的成人平均收入为17500美金,2018年为18500美金。但是在扣除税款和增加各种形式的政府支出后,自1980年以来,平均税后收入增加了25%。

注:税后收入为收入扣除税款,增加各种形式的政府支出,扣除政府赤字。

平均税后收入增加是由什么推动的呢?可以考虑一下税后收入的狭义定义(即可支配现金收入),可支配现金收入是税前收入减去所有税款再加上所有现金,不包括实物转移和集体消费支出。

从1980年到 2018年,个体可支配收入增加了接近国民收入的70%。下图显示,对于收入最低的50%群体,可支配现金收入增长比较缓慢:1980年为16000美金,2016年为18600美金,在36年中增长了16%。直到2008年,这部分群体的税前收入都高于可支配现金收入。大萧条期间政府巨额赤字增加了这部分群体的可支配现金收入。自2012年以来,可支配现金收入几乎与税前收入相同。因此,收入最低的50%群体在这段时间内平均税后收入的增加主要来自实物转移(医疗补助)和集体消费。

总结

总结而言,合理地构造和使用“分布式国民账户”数据有利于研究居民的财富和收入不平等状况,并估计政府干预经济对收入不平等的总体效应。

从目前数据来看,美国的财富和收入不平等程度自上世纪八十年代以来持续上升。财富变得更加集中,财富本身的增长速度也比收入和产出更快。在过去的40年中,宏观经济增长并不能代表绝大多数群体的年收入的增长,90%群体的收入增长低于平均水平。

References:

[1] Piketty, Thomas, Emmanuel Saez, and Gabriel Zucman. 2018. “Distributional National Accounts: Methods and Estimates for the United States.” Quarterly Journal of Economics 133 (2): 553–609.

[2] Saez, Emmanuel and Gabriel Zucman. 2016. “Wealth Inequality in the United States since 1913: Evidence from Capitalized Income Tax Data.” Quarterly Journal of Economics 131 (2): 519–78.

[3] Saez, Emmanuel, and Gabriel Zucman. 2019. “Progressive Wealth Taxation.” Brookings Papers on Economic Activity.

[4] Saez, Emmanuel, and Gabriel Zucman. 2019b. The Triumph of Injustice: How the Rich Dodge Taxes and How to Make them Pay. New York: W. W. Norton.

[5] Saez, Emmanuel, and Gabriel Zucman. 2020. “The rise of income and wealth inequality in America: Evidence from distributional macroeconomic accounts. ” Journal of Economic Perspectives, 34(4), 3-26.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号