本文共字,预计阅读时间。

这几年,城商行数量虽然在不断减少,但却也新增了四家城商行,即蒙商银行、四川银行、山西银行与辽沈银行。

一、两家新合并成立的城商行推动风险大幅出清:造血能力亟待恢复

(一)山西银行(合并省内五家城商行):2021年全年亏损47亿元

2022年6月22日,山西银行发布2021年年报,显示经营情况不理想,表明山西银行的历史包袱较为沉重,其合并更多是为了化解山西当地的金融风险。

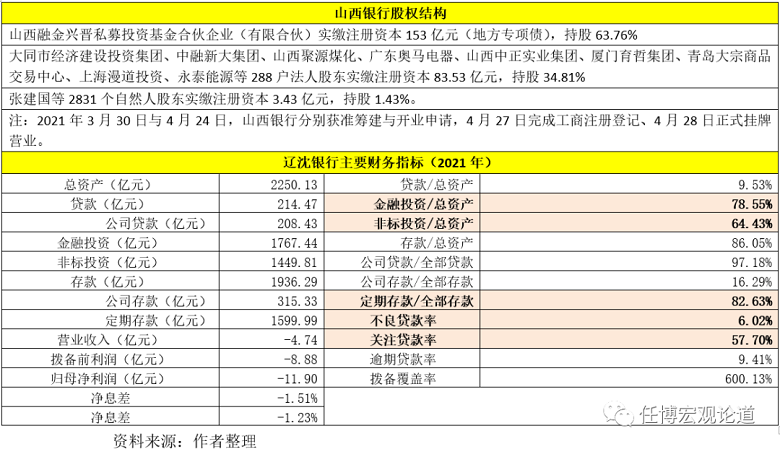

1、山西银行是在大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行等5家城商行的基础上于2021年4月合并而成,其注册资本达到239.96亿(山西发行153亿元地方专项债进行注资),原晋商银行副行长高计亮任山西银行董事长。

2、山西银行2021年全年实现营收27.05亿元,但净亏损达46.73亿元。截至2021年底,山西银行总资产达2961.82亿元,股本为239.96亿元,存款和贷款占总资产的比例分别为74.51%和54.50%,不良贷款率、拨备覆盖率分别为3.29%和151.14%,资本充足率与核心一级资本充足率分别为13.07%和10.20%。

截至2022年3月底,山西银行总资产、负债总额和所有者权益分别降至2855亿元、2661亿元和194亿元,较年初分别下降3.61%、3.68%和2.63%。

虽然山西银行并没有披露关注贷款率等指标,我们预计从山西银行成立的背景及财务指标来看,其问题贷款率(关注+不良)可能会比较高。

3、有诸多理由能够表明山西银行的成立是为了化解金融风险,并导致其在成立的第一年为化解历史包袱而承受压力。例如,2021年,山西银行通过清收、转让、重组等方式累计化解风险资产125.99亿元,占其总资产的比例高达4.20%。再比如,2021年,山西银行的信用减值损失达到41.27亿元,补提减值准备达4815亿元,拨备前利润为9.75亿元。

如果考虑到山西银行高达3.29%的不良贷款率和低至151.14%的拨备覆盖率,则会发现山西银行目前正在主动处置历史遗留问题,而后续两年可能也均要为解决历史包袱而努力,这方面和之前的锦州银行、蒙商银行比较相似。

4、从股权结构来看,山西银行目前已省属国企化,其余股东则为被合并5家城商行的主要股东。具体看,第一大股东为山西省财政厅实际控制的融金兴晋(持股63.76%),大同市国资委控股的大同经建投(持股3.272%)为原大同银行第一大股东,广东奥马电器(持股0.8971%)为原长治银行第一大股东、青岛富豪王清涛实控的中融新大集团(持股1.7335%)为原晋城银行为第一大股东,山西聚源煤化(持股为1.1506%)、山西中正实业集团(持股0.8299%)、厦门育哲集团(持股0.8114%)、青岛大宗商品交易中心(持股0.7913%)、上海漫道投资(持股0.7427%)和永泰能源(持股0.7362%)则均为原晋城银行股东。

(二)辽沈银行:历史包袱很重,2021年全年亏损12亿元

辽沈银行是由辽阳银行与营口沿海银行合并而来。截至2021年底,辽沈银行的总资产为2250.13亿元、不良贷款率和关注贷款率分别高达6.02%和57.70%,但2021年全年实现营收为-4.74亿元、归母净亏损为-11.95亿,即亏损比较大。同时,辽沈银行的资产负债结构来看,贷款占其总资产的比例仅有9.53%,非标投资占其总资产的比例高达64.43%、定期存款占全部存款的比例高达82.63%。

可见,辽沈银行是背负历史包袱成立的,其后续若干年仍将处于解决当前困境和化解历史包袱的过程中,如扭亏为盈、化解问题资产、改变定期存款占比较高(高达82.63%)和个人客户存款占比较大(高达83.71%)等等。

二、另外两家新成立的银行均已经具备造血能力

(一)蒙商银行:已实现扭亏为盈、恢复造血能力

目前蒙商银行已跨过一个完整的经营年度,且已实现扭亏为盈。

1、2020年4月9日和2020年4月29日,银保监会和内蒙古银保监局分别核准蒙商银行的筹建申请和开业申请。2020年4月30日,蒙商银行正式成立。与此同时,2020年11月12日银保监会核准包商银行进入破产程序,意味着包商银行退出历史舞台,蒙商银行正式取代包商银行。

2、新成立的蒙商银行注册资本为200亿元,股东出资为240亿元。目前存款保险基金、内蒙古财政厅和徽商银行分别位列蒙商银行前三大股东,持股比例分别为27.50%、16.67%和15.00%。

3、蒙商银行2021年度报告显示,2021年底其总资产达1655.79亿元(同比下降16.81%)、负债总额达1444.01亿元(同比下降19.14%),全年实现营收53.62亿元、净利润6.90亿元(同比增长41.84亿元)。

同时,截至2021年底,蒙商银行的不良贷款率达到2.92%、拨备覆盖率为213.09%,资本充足率与核心一级资本充足率分别为14.60%和13.42%。

4、不过,蒙商银行的集团不良贷款率高4.15%,拨备覆盖率177.27%,明显弱于其银行口径的资产质量,这意味着蒙商银行旗下的村镇银行资产质量问题可能比较突出,导致其并表信贷风险管控压力较大。

(二)四川银行(合并省内两家城商行):已具备造血能力

1、2020年9月9日与11月4日,四川银行的筹建与开业申请分别获核准,注册资本高达300亿元(位居城商行第1),原攀枝花市商业银行和凉山州商业银行则分别变更为四川银行攀枝花分行、四川银行凉山分行。2020年11月5日四川银行完成工商注册登记,11月7日正式挂牌开业。

原四川金融控股集团董事长林罡任四川银行董事长、原工商银行安徽省分行副行长郑晔任四川银行行长。

2、此次合并后,四川地区还包括四川银行、成都银行、天府银行、乐山市商业银行、长城华西银行、绵阳市商业银行、泸州银行、自贡银行、达州银行、遂宁银行、宜宾银行、雅安银行等12家城商行。

3、截至2021年底,四川银行总资产达到1848.20亿元、存贷款余额分别为1324.22亿元和1015.43亿元,全年实现营收35.10亿元、净利润6.20亿元、不良贷款率为1.59%、拨备覆盖率为319.93%、资本充足率达26.17%。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号