本文共字,预计阅读时间。

【中国金融案例中心 编译:齐稚平】

2022年4月,国际货币基金组织(IMF)陆续发布《世界经济展望(2022)》各章节内容,本文是对其中第二章节《私营部门债务与全球复苏》的观点解读。报告指出,疫情爆发后不久,各国纷纷采取了特殊措施(如信用担保、优惠贷款等)来维持受疫情冲击的消费者和企业所需的流动性。这些政策在支持经济方面起到了有效作用,但也导致了消费者和企业债务激增。基于宏观和微观层面数据的实证分析表明,私人债务创纪录的增长可能会减缓经济复苏的步伐,但对经济复苏的拖累程度将因国家和行业而异。由于未来货币和财政的紧缩往往会对最脆弱的群体产生更大的影响,因此在取消疫情时期的政策支持时需要谨慎关注。

激增的债务拖累

疫情期间的政策支持有效缓解了经济局面,但也导致了私人债务激增。2020年,全球私人债务增幅已达全球国内生产总值的13%,几乎与公共部门债务的增速相当。报告估计,近期的高杠杆水平会导致经济复苏进程放缓,在未来三年内平均累计影响程度在发达经济体为GDP的0.9%,在新兴市场为GDP的1.3%。

对经济复苏的拖累程度因国家和部门而异。具有以下特点的国家,疫情对经济复苏的影响较大:1)债务更多地集中在财务紧张的家庭和脆弱的企业;2)财政空间有限;3)破产制度效率低下;4)货币政策需要迅速收紧。

低收入家庭和弱势企业(负债累累、无法盈利且难以支付利息)通常难以承受高额债务,它们未来可能会更大幅度地削减消费和投资支出。因此,预计在疫情期间低收入家庭和脆弱公司的债务增加幅度最大的国家,未来经济增长所受的不利影响将最大。

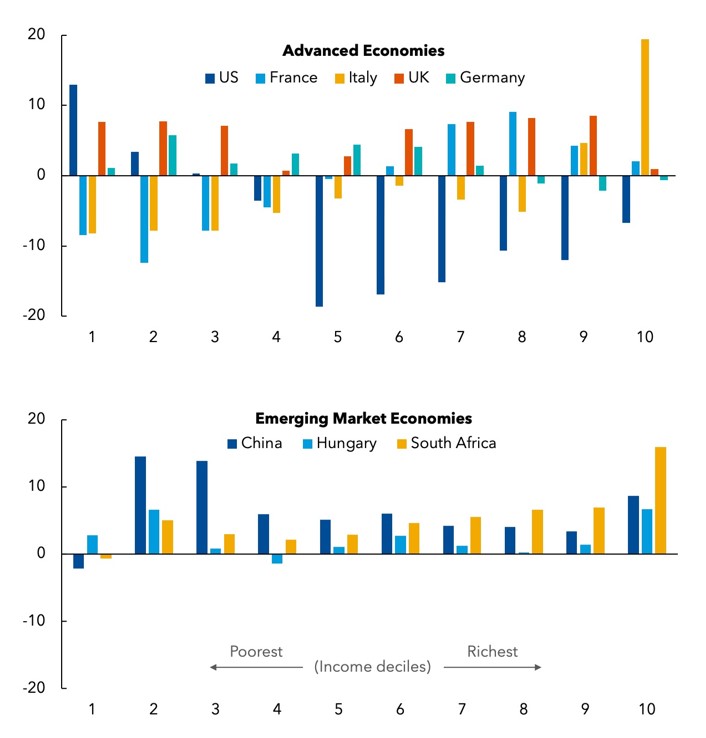

在可获得详细数据的国家中,中国和南非消费者的家庭债务比率增幅最大。但这两个国家的家庭债务情况截然不同:在中国,低收入家庭的杠杆率增加最多;而在南非,高收入家庭的增幅最大。在发达经济体中,美国、德国和英国的低收入家庭的债务增幅较大,而法国和意大利的贫困家庭的杠杆率实际上下降了。

疫情对企业的影响也各不相同。脆弱的公司--主要集中在接触密集型服务领域--往往通过借贷来应对疫情冲击导致的收入下降。因此,在接触密集型行业份额较高的国家,未来的投资水平可能会较低。

注:Y轴为家庭债务收入比(家庭债务占年收入的百分比)的变化;X轴为收入的十分位数(美国以固定收入区间分组)。

图:疫情爆发以来,各国家庭债务状况存在不同

通胀和利率上升

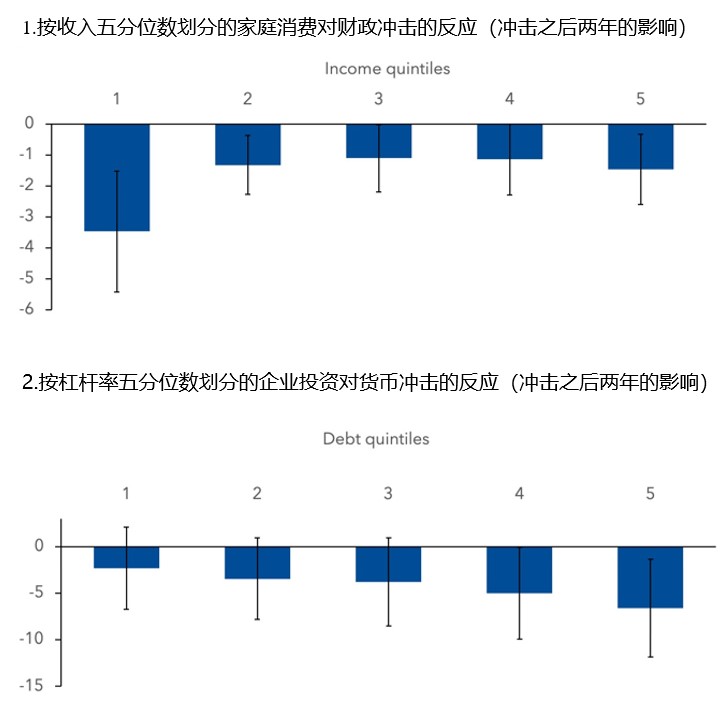

随着经济复苏和通胀加速,政府在退出特别支持政策时应考虑财政和货币政策收紧对财务最紧张的消费者和企业的影响。据估计,政策利率意外收紧100个基点将使杠杆率最高的公司的投资在两年内累计放缓6.5个百分点,比杠杆率低的公司高4个百分点。

注:图1表示规模约1%的财政紧缩在之后两年对不同收入水平(划分五组)的家庭消费情况的影响;图2表示100个几点的货币政策紧缩在之后两年对不同杠杆率(划分五组)的企业实际投资的影响。

图:政策收紧对家庭和企业的影响

在复苏进展顺利且资产负债表状况良好的国家,可以更快地减少财政支持,从而促进中央银行的工作。而其他国家,政府应在向复苏过渡的过程中针对最脆弱的群体提供财政支持,同时保持可靠的中期财政框架。

为防止货币政策迅速收紧造成大规模且可能长期持续的混乱,政策制定者应密切关注金融部门的不利发展状况。在一些国家,受疫情严重打击的行业出现破产浪潮,并可能蔓延到其他经济部门,关注金融部门的发展情况对它们来说更为重要。这些国家的政府可以激励企业破产重组而不是清算,并在必要时提供偿付能力支持。

破产和重组制度

政府当局还应加强重组和破产机制(如通过专门的庭外重组),以促进资本和劳动力向生产率最高的公司快速重新分配。

同样,如果大量家庭债务威胁到经济复苏,政府应考虑具有成本效益的债务重组计划,旨在将资源转移给相对更有可能消费的脆弱群体。这些项目在设计上应该尽量减少道德风险。

简而言之,近期家庭和企业债务激增对经济复苏的步伐构成了风险。然而,这种风险并不是平均分布的。对低收入家庭和弱势企业的资产负债表进行严谨、实时的监控是妥善退出政策支持措施的关键。这可以避免这部分群体在融资环境状况收紧时突然陷入困境。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号