本文共字,预计阅读时间。

【中国金融案例中心 编译:董明新】

稳定币是一种相对于本国货币或其他参考资产保持稳定价值的数字资产。在美国,稳定币的主要用途在于促进其他数字资产的交易或借贷,且越来越得到市场采用。2021年11月,美国总统金融市场工作组(President's Working Group on Financial Markets,简称PWG)针对稳定币发表了一篇研究报告,对该类数字资产的特性、使用方法、潜在风险进行总结,并提出了几点政策建议。报告指出美国政府正在数字资产及与加密相关的分布式账本技术等方面进行创新,并将与金融监管机构合作,促进一致的监管方法,识别和解决此类创新产生的潜在风险。

稳定币的特点

1. 创建与赎回

稳定币通常是创建或"铸造"(minted)的,以换取发行人从用户或第三方收到的法定货币。为了保持相对于法定货币的稳定价值,许多稳定币承诺可以根据要求按面值赎回。这些稳定币通常被宣传为由各种"储备资产"支持;然而,关于稳定币储备资产的构成没有标准,而且在稳定币协议中,发行人储备资产的公开信息在内容或发布频率上都不一致。根据现有信息,各类稳定币在其储备资产的风险方面也有所不同,一些稳定币几乎将所有储备资产以存款的形式存放在保险存款机构或美国国债中,而另一些稳定币会持有风险更高的储备资产,包括商业票据、公司债券、市政债券以及其他数字资产。

同时,关于稳定币的赎回权也可能有很大的差异,包括谁可以向发行人提交稳定币赎回申请,以及可赎回的代币数量是否受到限制。根据条款,部分发行人可以将赎回付款推迟七日,甚至可以随时暂停赎回流程,这导致赎回时间存在相当大的不确定性。进一步说,稳定币在提供给用户的赎回性质上也有所不同,有些提供直接对发行人的赎回,而另一些则不向用户提供直接赎回权。此外,用户赎回稳定币的能力可能会受到稳定币架构的其他方面的影响,包括将任何赎回的收益转移到银行系统的能力。

2. 转移及存储

为了成为一种有效的支付手段,稳定币还必须具有可靠且准确的所有权转移机制。稳定币通常让发行人和其他参与者将转账记录在钱包提供商的"账面上"(对于同一钱包提供商的用户之间的交易)或分布式账本上(对于涉及不同钱包用户的交易),从而促进稳定币协议用户之间的转移。从这个意义上说,它们可以像支付系统一样促进价值的转移。具体来说,分布式账本和传统支付系统背后的支付过程具有相似之处,它们都依赖于以下概念步骤:1)启动支付,通常通过向支付网络发送消息;2)确认或验证消息的完整性和结算条件;3)交易的结算,其中价值被转移、义务被解除。

3. 活动及参与者

稳定币协议所涉及的关键功能,如创建与赎回、转移及存储,都需要一系列不同的活动支持,主要包含以下几项:1)管理职能:包括定义和确保与稳定币的购买、赎回、持有和转让相关的标准;2)储备资产管理:由储备资产支持的稳定币构架通常定义了这些资产的构成标准,旨在确保储备资产与未偿付稳定币面值之间的比例为1:1;3)储备资产托管:由储备资产支持的稳定币通常需要托管人或信托机构按标准来收购和持有资产并执行交易,以促进储备资产的管理;4)结算:在分布式账本上转移稳定币等数字资产需要其他方处理稳定币交易(如进行身份验证),并根据底层协议更新账本;5)分发:将稳定币分发给用户(如消费者和企业),包括提供访问渠道和其他服务,允许用户获取、持有和交易稳定币。

这些活动可能由一个或多个参与方执行,是高度分散且复杂的。例如,一参与方可能负责管理方面的职能,另一参与方负责铸造和核销代币;一参与方负责分布式账本操作、验证或结算,另一参与方负责储备管理,其他参与方负责与代币用户进行交互等等。虽然其中许多活动通常由稳定币发行者及其代理商进行,但其他活动可能由第三方执行。

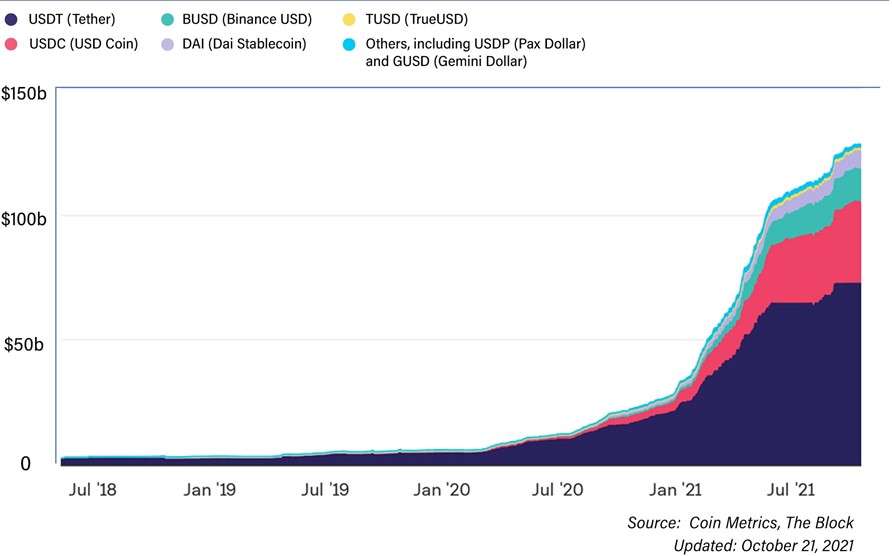

截至2021年10月,最大的稳定币发行商所发行的稳定币市值超过了1270亿美元。这一数据在过去一年中增长了近500%。目前,稳定币市场的份额主要集中于几只与美元挂钩的大型稳定币。

图:按市值计算的稳定币市场份额构成

稳定币的潜在风险和监管漏洞

1. 价值损失:用户及运行风险

只有在对其价值存有信心时,一种工具才能作为一种可靠的支付手段或价值储存方式。对于稳定币而言,这种信心可能部分源于其可赎回性,以及这种可赎回性由稳定机制支持的信念,该机制将在正常情况下和压力期间有效发挥作用。对稳定币的信心可能会受到以下因素的影响:1)使用可能出现价格下跌或缺乏流动性的储备资产;2)未能适当保护储备资产;3)稳定币持有者的赎回权未得到明确解释;4)与网络安全及数据收集、存储和保护相关的操作风险。

2. 支付系统风险

稳定币的转让机制,发行和赎回之间的活动,可以提供高效支付的机会,但也可能对其参与者和金融系统构成风险。支付稳定币面临许多与传统支付系统相同的基本风险,包括信用风险、流动性风险、操作风险、系统治理不当或无效产生的风险以及结算风险。若不对这些风险加强管理,将会降低系统的可用性及可靠性,并可能会造成金融冲击或作为金融冲击传播的渠道。

3. 规模风险:系统性风险与经济权力集中

虽然与传统形式的私人和公共货币相比规模较小,但稳定币在过去一年中增长迅速,并可能在个人和总体层面继续快速增长。对于单个稳定币,快速增长的潜力可能反映了规模经济和范围经济;随着越来越多的公司和消费者使用稳定币,导致对特定稳定币的需求增加。在某些情况下,可以通过访问现有客户群来支持快速扩展,并通过访问最终用户数据进一步实现扩张。

单个稳定币规模快速扩张的潜力带来了三个政策担忧。第一,稳定币发行者或稳定币安排的主要参与者(如托管钱包提供商)可能会带来系统性风险,这意味着该实体所遇困境可能会对金融稳定和实体经济产生不利影响。第二,稳定币发行者或钱包提供商与商业公司的结合可能导致经济权力过度集中。这类似于传统上与银行和商业混合相关的问题,例如在获得信贷或使用数据进行营销或限制产品访问方面的优势。这种结合可能对竞争产生不利影响,并导致实体经济部门的市场集中。第三,稳定币作为一种支付手段被广泛采用,可能会带来反竞争效应的担忧。

4. 监管漏洞

目前,监管机构未出台一套一致的审慎监管标准对稳定币进行约束。此外,一种稳定币可能涉及众多参与方及存在操作复杂性,这对监管提出了新的挑战。例如,即使稳定币发行人是一家银行,对协议中关键实体活动的洞察取决于关系的结构,这些风险可能会因缺乏充分的赎回和解决计划而加剧。为了解决这些差距,需要一个一致和全面的监管框架,以提高稳定币架构中关键部分的透明度,并确保稳定币在正常时期和有压力的市场条件下都能正常运行。

报告建议:监管立法及举措

为了解决与使用稳定币作为支付手段相关的审慎风险,报告建议国会应迅速采取行动,以确保支付稳定币在一致和全面的基础上受到适当的联邦审慎监督。由于支付稳定币是一种新兴且发展迅速的金融资产,立法应为监管机构提供灵活性,以应对未来的发展,并充分解决各种组织结构中的风险。相关立法可对稳定币发行方、托管机构进行条件限制,并针对上述的用户和运行风险、支付系统风险、规模风险制定相应的监管条款。

报告认为,迫切需要立法来全面解决支付稳定币带来的审慎风险。在国会考虑如何解决与支付稳定币相关的风险时,各机构将继续利用其现有权限,尽可能解决这些风险;在国会未采取行动的情况下,理事会可以考虑可采取的措施,以解决报告中所概述的风险。例如,指定稳定币运行中的某些活动为具有系统重要性的支付、清算和结算活动(统称PCS活动),允许适当的机构为从事PCS活动的金融机构建立风险管理标准,包括与稳定币储备资产、运行安排等相关的要求及其他审慎标准。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号