本文共字,预计阅读时间。

近期我国资本市场出现的特殊情况极易让人们回想起2015年夏天A股市场遭遇剧烈动荡的情景,当年上证指数在不足一个月的时间里下跌将近2000点。有论者认为,2015年那场“股灾”始于一些实体对股指期货市场中证500期指7月合约(IC1507)的做空。那场“股灾”过后,金融时报撰文《打击恶意做空刻不容缓》,“恶意做空”自此便在网络发酵。当年7月,公安部会同证监会核查涉嫌恶意做空股指和股票的行为,充分展现了我国政府维护金融市场秩序的坚定决心。

资本市场的稳定是关乎国计民生的大事,不难看出在本轮动荡过后,金融监管部门一定会加强对恶意做空等操纵证券、期货市场行为的打击力度。在这一大环境下,市场主体应当进一步梳理自身业务内容,充分评估自身面临的刑事风险。在此过程中,“恶意做空”行为如何认定?“恶意做空”在何种程度上构成犯罪,构成什么罪?这都是亟须厘清的问题。

本文认为,“恶意做空”的行为有可能构成《中华人民共和国刑法》第一百八十二条“操纵证券、期货市场罪”。

01 何谓“做空”?何谓“恶意做空”?

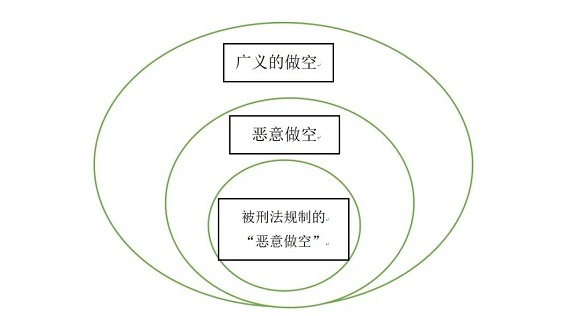

首先应当明确,在我国语境下,“恶意做空”并非法律概念,其既非具体罪名,也未在法律中出现。法律界定的缺失往往会让市场主体在评估自身行为时产生困惑:恶意做空与做空之间是否是种属概念?既然有恶意做空,那么有没有中立或言合法的做空?本文认为,应当至少在三个层面上理解“做空”这一概念,这三个层面的“做空”概念层层限缩又层层包含,形成如下图所示的结构:

第一层为广义的“做空”,即一切以推动价格下跌为目的,推进市场下行的行为。就我国资本市场而言,这一层面的做空常见于股指期货领域的对冲操作。当行为人买入某只股票时,其自然希望股价在未来一段时间内上涨,但此时行为人作为理性投资者,仍然会担心股价下跌带来的金融风险,此时购入看跌期权合约(做空)便成为其对冲避险的选择。实际上目前国内大部分的做空操作都来自于股指期货领域的对冲操作,这样的做空操作主要目的是为了避免风险,其行为一般不会导致市场扭曲或失灵,因而可以被看作是相对安全、中立的做空操作。

第二层为“恶意做空”,恶意做空一词从未出现在我国现行法律中,但在2015年“股灾”后,时任证监会发言人张晓军指出“决定组织稽查执法力量对涉嫌市场操纵,特别是跨市场操纵的违法违规线索进行专项核查”,这表明至少就监管部门而言,涉嫌市场操纵,特别是跨市场操纵的行为被看做是“恶意做空”。这一等价性的描述亦得到多数学者的认同。由此可以将这一层面的“恶意做空”行为理解为一切“操纵市场”的做空行为。而《证券法》第五十五条和《期货交易管理条例》第七十条分别列举了操纵证券市场和期货市场价格的行为,这就为理解第二层面的“恶意做空”提供了可操作性的基础。

第三层为“被刑法规制的恶意做空”,正如上文所言,可以将操纵市场的做空行为理解为“恶意做空”,当这类恶意做空行为已经达到相当的法益侵害性时,便可由刑法规制。我国刑法第一百八十二条规定了“操纵证券、期货市场罪”,其行为模式主要有七种:

(一)单独或者合谋,集中资金优势、持股或者持仓优势或者利用信息优势联合或者连续买卖的;(联合、连续交易型)

(二)与他人串通,以事先约定的时间、价格和方式相互进行证券、期货交易的;(通谋买卖型)

(三)在自己实际控制的账户之间进行证券交易,或者以自己为交易对象,自买自卖期货合约的;(洗售交易型)

(四)不以成交为目的,频繁或者大量申报买入、卖出证券、期货合约并撤销申报的;(恍骗交易型)

(五)利用虚假或者不确定的重大信息,诱导投资者进行证券、期货交易的;(蛊惑交易型)

(六)对证券、证券发行人、期货交易标的公开作出评价、预测或者投资建议,同时进行反向证券交易或者相关期货交易的;(抢帽子交易型)

(七)以其他方法操纵证券、期货市场的。

只要符合上述七种行为模式的恶意做空行为,达到情节严重的程度,便存在构成操纵证券、期货市场罪的刑事风险。

02 几种应入罪的恶意做空行为详解

诚如第一部分所言,只要符合我国刑法第一百八十二条“操纵证券、期货市场罪”规定的七种行为模式的恶意做空行为,达到情节严重的程度,便存在相应的刑事风险。这其中恍骗交易、抢帽子交易常见于造成市场繁荣假象的情形,较少用于做空操作。本文主要对剩下联合、连续交易型、通谋买卖型、洗售交易型、蛊惑交易型恶意做空行为进行详解。

其一,联合、连续交易型恶意做空。通常表现为行为人单独或合谋,利用其资金优势、持股或者持仓优势,或者利用信息优势对证券进行连续买入或者卖出,或者联合买卖,造成证券价格的持续上升或者下降,引诱其他投资者进行错误的抛售或者追涨行为,从而达到操纵证券市场的目的。传统而言,一般的联合、连续交易的步骤是建仓-拉升股价-卖出获利,这其实是目前短线操纵的常用手段。

随着做空机制的引入,联合、连续交易型恶意做空常表现为对某种证券、股指期货连续以低价卖出,造成该证券、股指期货见跌的假象。引诱其他投资者错误地进行抛售。当价格暴跌后再进行反向操作,以获取巨额利润。

其二,通谋买卖型恶意做空。通常表现为行为人与他人串通,在特定的时间、价格和方式进行证券、股指期货交易,当证券、股指期货价格受此影响下跌之后再进行反向操作,以获取巨额利润。通谋做空在2015年“股灾”时已经表现出其极大的破坏力。

其三,洗售交易型恶意做空。所谓洗售交易,即行为人通过自己实际的控制账户进行自买自卖的行为,这一过程中证券的所有权并未发生转移。传统上这一行为常见于“做多”,因为自卖自卖行为会造成股票的成交量变大,以此制造股票交易非常活跃的假象,误导普通投资者争相买入。但值得注意的是,随着做空机制的引入,洗售交易型恶意做空已经出现。如2014年上交所债券市场13海浆纸(124257)盘中暴跌43.72%,上交所随即对其紧急停牌,这便是很明显的洗售型恶意做空行为。事后该起事件被上交所定性为市场操纵。

其四,蛊惑型恶意做空。通常表现为行为人利用虚假或者不确定的重大信息,诱导投资者进行证券交易。其行为模式通常是:利用虚假或者不确定的重大信息——控制市场中的资本配置——破坏正常的价格机制。当蛊惑交易与做空结合时,具体就会表现为行为人利用虚假的或不确定的利空信息,误导投资者进行大量抛售操作,从而使得证券价格下跌。行为人传播虚假或者不确定的重大信息,可能构成操纵证券、期货市场罪,也可能构成编造并传播证券交易虚假信息罪。主要是判断是否有利用上述的编造信息进行牟利的行为。

写在最后

资本市场是社会主义市场经济的重要组成部分。社会主义经济建设需要稳健发展的资本市场,金融监管部门打击恶意做空证券、股指期货市场的行为充分显示了我国政府维护金融市场秩序的决心,与此同时,市场主体亦应该加强法治思维和刑事合规意识,在开展业务的过程中,明确股市自然调整和恶意做空行为的界限,坚持法治底线,助力我国证券市场健康、有序发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号