本文共字,预计阅读时间。

文/洪偌馨、伊蕾

春节前后,数字人民币再度成为市场关注的焦点。

不同于前两年各地政府大规模「红包」发放带来的直接刺激,今年春节期间数字人民币的活跃展现了新气象。

不久前,数字人民币在冬奥舞台上完成了全球首秀。随着数字人民币(试点版)APP在各大应用商店上架,来自全球不同国家和地区的选手、志愿者等都可以注册和开通钱包,并在冬奥场景中使用。而官方数据显示,冬奥会相关的数字人民币落地场景达40.3万个。

换言之,数字人民币在这场面向不同用户、复杂场景的冬奥「大考」中交出了一份相当亮眼的答卷。

与此同时,中国人民银行等四部门联合印发了《金融标准化“十四五”发展规划》,这份文件不仅首次给数字货币冠以「法定」二字,还明确提出推进法定数字货币标准研究所包含的6大标准建设——信息安全、应用标准、技术安全、数据规范及终端受理等。

从行业发展的角度,这些产业链关键环节与架构的标准化也将为数字货币从试点应用到广泛普及、从通用发展向产业纵深创造更好的条件。

种种迹象表现,作为数字经济时代的「基础设施」,数字人民币的发展可能正在临近「奇点」——科技的发展都是前期缓慢、而后不断加速直至爆发的,而这个「临界点」的到来可能需要长时间的蓄力,直至市场、技术、用户等诸多关键因素共同走向成熟,但其所迸发出的能量和市场潜力是不可限量的。

1. 急速扩张

数字人民币发展到底进度如何?

时至今日,虽然数字人民币依然处于试点阶段,但从市场反馈来看,其应用与发展一直在不断提速。

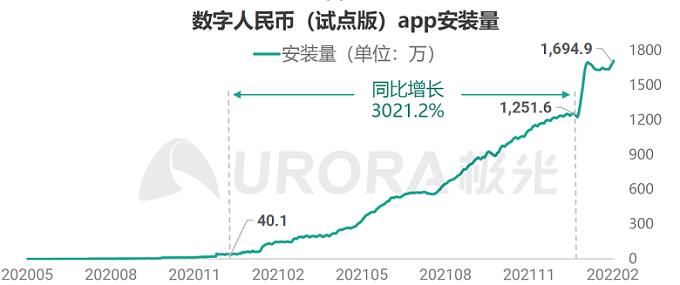

一个最具代表性的案例来自数字人民币(试点版)App,早在2020年,随着数字人民币试点在一些地区落地,该App就已经可以从特定渠道下载。极光数据显示,整个2021年,该App安装量同比增长超过30倍。

如果从单月新增数量来看,自2021年8月至2021年12月,该App单月新增用户数都在120万以上,其中,增速最快的11月新增用户超过150万,足以说明开放试点对于客户的吸引力。

而从2022年年初开始,数字人民币(试点版)App在各大应用商店正式上架,其安装量进一步迎来爆发。截止到2月11日,该APP安装量已经达到1694.9万,在短短一个多月时间里,增长超过440万。

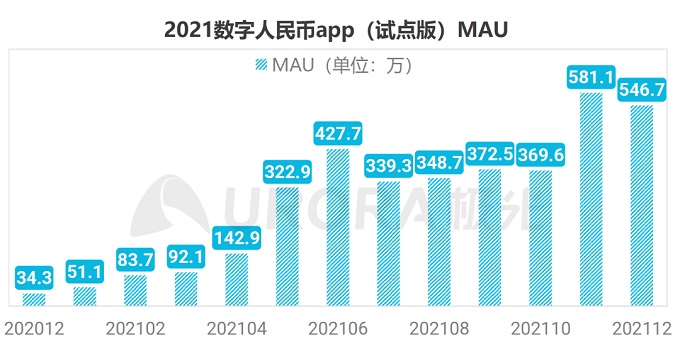

如果说下载量只能说明用户的对于这一新业务的接受度,那么App的月活(MAU)等数据则更加能够体现用户习惯的养成和体验的优劣。

极光数据显示,从2020年12月到2021年12月,数字人民币(试点版)App月活从34.4万增长至546.7万,人均使用时长有所提升,人均日启动次数在2-3次间浮动。

对于支付这样一个典型的「双边市场」而言,APP的活跃不仅仅是营销的成功,更是其在场景中的加速渗透、在用户端和商户端重塑服务的结果。

在2022年1月18日的国新办新闻发布会上,央行金融市场司司长邹澜透露,截至2021年12月31日,数字人民币试点场景已超过808.51万个,累计开立个人钱包2.61亿个,交易金额 875.65亿元。

对比此前央行在《中国数字人民币的研发进展》白皮书中披露的数据,半年时间里,数字人民币试点场景数量增长超过5倍,个人钱包数增长约11倍。

2. 蓄势发力

数字人民币能够在短时间内获得如此巨大的发展,离不开前期的「蓄力」,以及结合行业阶段性需求有针对性地发力。

中国是较早启动数字货币研究的国家之一,早在2016年,央行就明确提出了发行数字货币的战略目标。然而作为一国金融体系运行之基础,数字货币的发行涉及定位、账户体系选择、参与方等诸多问题,因此央行在前期投入了大量的时间和精力进行研究,最终确立了「双层运营体系」和M0定位,具有高安全性、双离线支付、可控匿名等优势。

这也从根本上保障了数字人民币的高可用性。

在此基础上,中国移动支付行业的发展和用户习惯的养成也形成了较好的市场环境。我们之前已经反复强调过「场景」,尤其是连接线上线下、覆盖人们日常生活的场景之于数字人民币发展的重要作用。

以出行场景为例,网约车、共享单车等行业的发展使得带来了移动支付的普及,反过来,支付的便利又让出行场景增加了更多可能。

随着数字人民币正式进入市场,各地的试点工作也在短时间内不断取得突破——从局部地区走向区域联动,从简单场景延伸到复杂场景,从最初简单粗暴的「发红包」到更精细化的运营。

2020年6月,滴滴旗下青桔单车在业内率先支持数字人民币支付,成为数字人民币首个线上应用场景。而后,数字人民币不仅进一步延伸至滴滴出行的其他业务中,更开始深入地铁、公交等更广泛的出行场景中。

到前述数字人民币(试点版)App开放上线后,接入流量平台、拓展支付场景依然是支持其快速发展的重要助力。截止到2021年末,已经有超过50个第三方平台支持选用数字人民币进行消费,包括滴滴出行、携程旅行、南方航空等在内的出行场景均在其列。

值得注意的是,随着国家「十四五」规划将数字人民币发展放在了更重要的位置上,各地「十四五」规划也进一步明确了数字人民币应用场景拓展的必要性,数字人民币与B端的合作将更加紧密和深入——深耕场景的大型互联网公司为数字人民币的发展能提供了有利支持,庞大的用户基础、可靠的技术保障、「小额高频」交易特点推动用户习惯养成,以及「以客户为中心」展开精细化运营,它们将共同推动数字人民币的发展更进一步。

3. 想象空间

虽然数字人民币的发展已然迈入「快车道」,但随着试点的进一步开放,更多用户、场景、产业跑步进场,整个市场还有巨大的潜力与空间。

对于C端用户而言,一方面,随着场景的丰富和技术的成熟,C端用户可以在更多场景中便捷地使用数字人民币,其天然的普惠特性,以及高效、安全、便捷的支付体验可以让更多用户享受到更好的的金融服务。甚至不只是支付,而是包括财富管理等在内的其他多元金融服务。

另一方面,央行行长易纲在去年的一次公开发言中提到,CBDC(央行数字货币)使得央行可以在数字经济时代继续为公众提供可信、安全的支付手段,在提升支付效率的同时维护支付体系的稳定。

数字人民币的产生与发展与数字经济大潮息息相关,它也将成为一个桥梁和纽带,将更多用户与数字经济连接起来,推动数字经济向纵深发展。

在此基础上,以数字化的方式,数字人民币还可以帮助产业和政府达到更高的目标,比如「碳中和」。2021年,央行将「落实碳达峰、碳中和重大决策部署,完善绿色金融政策框架和激励机制」列为重点工作之一。数字人民币,也将是助力绿色发展、实现「双碳目标」的重要抓手。

比如,前述数字人民币将青桔单车作为线上试点,还有美团在去年9月上线的数币单车试点,都是通过数字人民币推广活动落实绿色出行、推进「碳中和」目标实现的典型案例。

除此之外,最近动荡的国际局势也让更多人看到了数字人民币的更多可能。

东方证券在《CBDC将成全球跨境支付主流趋势,多边央行数字货币桥项目完善央行间合作》报告中指出,从市场发展的角度来看,全球跨境支付规模不断增长,中国作为贸易大国,与国际货币资金往来交易量不断扩大。而相较于传统跨境支付流程,数字人民币的优势在于可简化认证流程、减少中间方数量、降低手续费、提高跨境支付效率。

更重要的是,数字人民币在国际清算环节可跨过SWIFT(环球同业银行金融电讯协会)。

换言之,如果SWIFT系统受到冲击,或者本国与SWIFT的联系被切断,数字人民币的发展能够在最大程度保障与其他国家的贸易对接,保护中国的商业利益。

从这个角度出发,数字人民币的「奇点」到来之后将展现出怎样的可能性,令人充满期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号