本文共字,预计阅读时间。

与我国蓬勃发展的消费信贷行业相悖的是,传统的征信信息却不足以支撑用户的信用风险评估。为了合理的评估并管理借款人的信用风险,大量机构选择将个人消费数据纳入用户信用评价体系,这样做真的合适吗?

数据即价值,在我国消费信贷市场发展的过程中体现得尤为明显。在缺乏统一征信分数的现实背景下,开展消费信贷业务的机构各显神通,利用不同类型的数据对借款人的信用风险进行评估。其中较为频繁使用的数据类型,是在线上购物场景中积累的电商大数据。

尽管与传统征信模型所依赖的借贷历史数据相比,线上消费数据产生频率高、积累速度快,缺与个人信用风险并无直接关联。那么,通过消费数据对个人信用风险进行评估是否可靠?与传统征信信息相比,个人的消费行为是否增加了额外的信息含量呢?

针对这些问题,来自清华大学五道口金融学院的王正位等发表在《经济研究》2020年第1期的论文《消费行为在个人信用风险识别中的信息含量研究》,给予了具有数据支持的结论。

个人征信发展回顾

随着移动互联网在我国的飞速发展,便捷的网购越来越成为人们生活中不可或缺的一部分。尤其在新一代的年轻群体中,消费主义成为新趋势,提前消费的观念被越来越广泛的接受。与这一现象伴生的,是丰富多样的消费金融产品如雨后春笋般出现,个人信贷市场迅速扩张。大量电商平台、网贷平台等非传统金融机构向消费者提供各种消费信贷服务,例如蚂蚁花呗、京东白条等先消费后还款的“类信用卡”、消费分期、以及无场景的现金贷等等。

长期以来,我国金融机构向个人和家庭提供的借贷产品以住房贷款、汽车贷款等抵押贷款为主。而消费信贷产品完全以信用为基础,有效地评估和控制借款人的信用风险是消费信贷业务正常开展的基础。

在个人征信体系较为成熟的国家,个人信用评分是金融机构发放消费信贷的重要决策依据。在美国,几乎每个居民都有自己的FICO评分,这个信用评分由历史信用偿还表现、信用账户数、信用历史年限、持有的信用账户类型和新开立的信用账户等五个方面的信息构成。

目前,我国的个人征信以信用报告的形式呈现。个人信用报告由中国人民银行征信中心出具,主要内容包括个人在银行等传统金融机构的借贷和还款情况,也包括信用报告被查询的记录,以及是否有欠税、民事判决、行政处罚等个人信息。针对大量非传统金融业务可能没有接入央行征信中心的疏漏,2018年5月,我国成立了第一家市场化个人征信机构“百行征信”,致力于在传统金融机构以外的借贷领域开展个人征信活动,与征信中心的个人征信报告形成信息互补。

但不论是FICO评分,还是人民银行征信报告和“百行征信”,目前用于评估消费信贷的信用风险的核心信息都是消费者的借贷历史和还款表现,这类信息与消费者未来的还款行为高度相关,对个人信用风险的预测能力较强,但同时这需要有一个较长时间的信用数据积累的过程。而我国消费信贷市场近年来才迎来大规模的发展,个人征信活动起步较晚,有超过半数以上的消费者没有银行借贷历史,因此无法在短时间内建立有效的信用记录。对于这些没有借贷历史和信用信息不足的消费者,传统模式下的信用风险评估体系显得捉襟见肘。为了破解这一问题,不同机构采用了截然不同的办法。

商业银行在审批个人申请的第一张信用卡时通常较为谨慎和严格,主要依据个人征信报告和申请人提交的材料考察申请人是否具有稳定的收入来源和还款能力。无论在线下还是线上渠道申请信用卡,申请人都需要提交个人工作信息供商业银行审核,申请人还可提交储蓄账户流水、理财账户余额等证明个人还款能力的辅助材料。

而互联网平台则试图利用自身的数据优势对个人的还款能力进行推断。“花呗”是一种基于支付宝使用的消费信贷产品,在功能上与信用卡较为同质,在线上线下消费场景中提供借贷服务。与信用卡的申请过程相比,“花呗”服务的开通和使用更为方便,无需用户提交工作和收入信息,而是取决于用户在淘宝和支付宝账户上的交易记录,也与蚂蚁金服的信用评估产品“芝麻信用”分数相关。芝麻信用分综合了用户信用历史、行为偏好、履约能力、身份特质和人脉关系五个方面的信息,其数据来源包括用户在淘宝、支付宝平台上发生的购物、支付、缴费等日常交易行为,以及用户自主提交的身份、学历、职业等认证信息。根据官方资料的说明,淘宝和支付宝交易是“花呗”和“芝麻信用”最重要的数据来源。因此可以说,消费行为信息在“花呗”的信用评估体系中起到了举足轻重的作用。

那么,如何评价消费行为信息在个人信用评估中的作用呢?研究者们选取了某现金贷平台为场景,观察平台上的借款人获得信用卡或“花呗”授信的情况以及使用现金贷的真实信贷表现,对这一问题进行了实证分析。

消费信息是否助力个人征信?

线上现金贷具有无场景、小额短期、高息费、手续简便的特征,借款人只需在线注册,提交身份证号、银行卡号等基本的个人资料,就会获得平台评估给出的信用额度,得到额度范围内的循环贷款服务。由于成本较高,使用现金贷的群体通常不具备较好的信用资质,因此难以获得传统金融机构的信贷服务。

而现金贷平台使用借款人提交的个人信息进行信用评估,通常会鼓励借款人提供其网购、社交等账户信息,通过整合借款人的网络行为数据加以分析,快速给出授信结果。基于借款人提交的个人信息和授权使用的账户信息,现金贷平台可以观察到借款人在电商平台的消费行为和支付方式,例如借款人是否使用信用卡、“花呗”等消费信贷、电商平台的现金分期等。信用卡和“花呗”是几乎同质的消费信贷产品,但两者在信用风险评估过程中使用的核心信息存在较大差异。作者利用现金贷平台这一真实场景对借款人的信用风险进行衡量,通过观察借款人是否获得银行信用卡和“花呗”的授信,识别出对同一借款人使用基于传统征信信息和消费行为信息两种信用评估方法的授信结果,对两类信息在个人信用风险识别中的信息含量进行了比较。研究数据来自于该平台随机抽取的部分活跃借款人,包括借款人在该平台上的全部成功借款订单信息和还款情况,以及授权平台使用的个人账户信息。

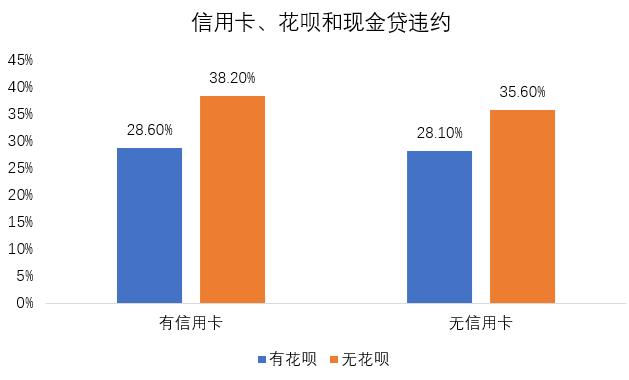

该论文的研究数据来自于某现金贷平台,利用随机抽取的平台借款人在2015到2017年之间的借款数据,作者发现,基于消费行为信息的花呗授信结果能够较为准确地预测借款人违约风险。对比平台上借款人的现金贷还款表现,持有信用卡的借款人与没有信用卡的借款人违约率没有明显差异,而拥有“花呗”信用额度的借款人违约率明显低于未获得“花呗”额度的借款人。在没有信用卡的借款人中,有“花呗”的借款人比没有“花呗”的借款人违约率低7.5个百分点,在有信用卡的借款人中,有“花呗”的借款人比没有“花呗”的借款人违约率低9.6个百分点。

通过回归分析,作者对借款人获得信用卡或“花呗”授信对其真实信贷表现的预测能力进行了检验。总体来看,基于以信用卡授信结果进行衡量的传统征信信息的信用评估结果几乎无法解释现金贷借款人的违约风险。而在控制了各种可能影响还款结果的因素之后,是否获得“花呗”消费贷款对于借款人的违约风险仍有较强的预测能力。这一结果意味着基于消费行为信息的“花呗”授信方式在对现金贷借款人的信用风险识别上比基于传统征信信息的信用卡授信方式相对更为精准。

为了直观地比较传统征信信息和消费行为信息在识别信用风险时提供的信息含量是否存在差异,作者在同一模型中同时观察持有信用卡和持有“花呗”两类变量的预测能力。结果显示,控制信用卡授信状态时,“花呗”仍有显著的预测能力,表明在传统征信信息的基础上,消费行为信息的引入提高了出借机构对借款人的风险识别能力,在传统征信信息的基础上提供了额外的信息含量。

结语

论文的研究结果表明,针对现金贷借款人这一类信用记录不足的群体,依赖个人征信报告和银行内部数据等传统征信信息的信用评估方法往往不足以识别其信用风险,而通过大数据技术引入高频率的消费行为信息能够有效地补充额外的信息,提高对该群体的信用风险识别效率。

因此,金融科技创新有效利用传统征信方式以外的新型信息,有助于降低消费信贷市场的信息不对称,为传统金融服务无法触达的人群提供了获得信贷服务、建立信用记录的渠道。

论文信息:《消费行为在个人信用风险识别中的信息含量研究》

论文作者:王正位、周从意、廖理、张伟强,均来自于五道口金融学院。

该论文发表于《经济研究》,2020年第1期。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号