本文共字,预计阅读时间。

在美上市的金融科技公司,近期陆续披露了第三季度财报。与2021年开年业绩相比,形势正在悄然变化。其中,销售费用减少,已成行业的一大共同趋势,背后的战略调整更令人关注。

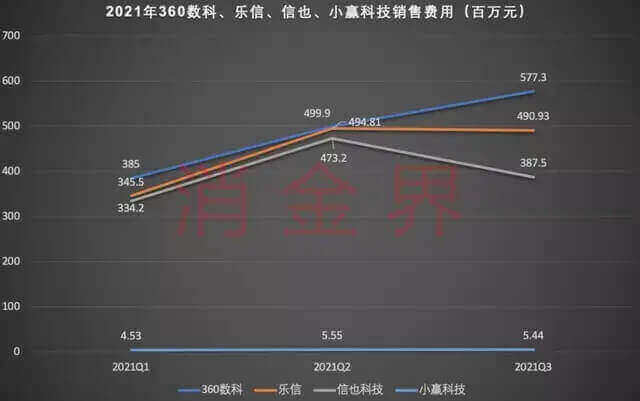

数据上看,除了360数科第三季度销售费用5.77亿元,环比增加15.48%,其他公司皆呈现下降趋势。乐信本季度销售费用4.91亿元,环比下降0.48%;信也销售费用3.88亿元,环比下降18.11%;小赢科技销售费用544万元,比第二季度减少11万元,环比下降1.98%。

销售费用减少的原因之一,或许是受到第二季度新增用户数的影响。多家公司以投放减少来表达看淡获客市场。

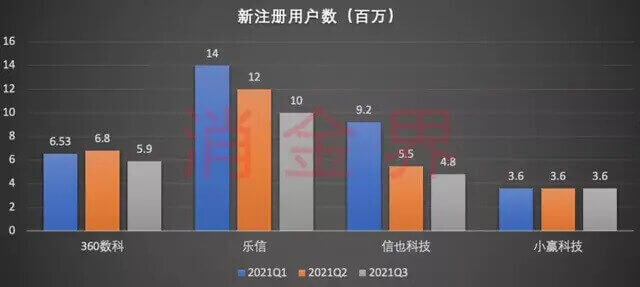

2021年第二季度,市场流量缩减,获客成本增高,平台新注册用户数已经开始出现下降趋势。伴随第三季度销售费用的下降,新增用户的进一步下降是必然结果。

第三季度的新注册用户数中,乐信降幅明显,新注册用户数1000万,环比下降16.7%;360数科和信也科技在本季度也表现出下降趋势,其中360数科新增注册用户数590万,环比下降13.24%;信也科技新增注册用户数480万,环比下降12.73%;小赢科技新增用户数360万,与前两季度基本保持持平。

尽管如此,获客成本仍在加速上升。以销售费用/新增借款用户测算,第三季度,360数科的借款获客成本达到577.3元,比上一季度增加192.76元,同比增加100.17%;乐信本季度的借款获客成本为360.66元,比上一季度增加59.6元,同比增加65.67%。

获客难获客贵已不是新问题。在销售费用下降的同时,高成本获客是否划算,保持规模增长是否必要,成为各平台面临的问题。不过从商业逻辑上讲,c端生意如果只经营存量不看增长,企业的一切业务动力将会丧失,原有业务规模能否保得住先不说,平台肯定会丢失了创新力。

参照政策等其他约束条件,获客结构正在调整中。

数据上看,第三季度,平台为利率限制整改而进行的利率下调和客群上浮战略已成为主要工作之一。各家财报纷纷展示出本季度平均贷款利率和低利率下覆盖的贷款量。

其中,乐信的贷款利率与第二季度相比,平均APR利率从6月的28.2%降至9月的26.8%。在发放的贷款中有49.8%的贷款利率在24%以下,该比例比6月份多11.8个百分点。截至2021年10月,360数科有60%通过平台发放的贷款利率定价在24%以下。陆金所的信贷业务平均APR利率在第三季度降低至23.1%,比去年同期下降3.5个百分点。

并非所有机构都按照APR利率进行披露。信也和小赢科技在财报中以IRR利率标准进行披露,信也科技第三季度平均IRR利率达到25.3%,截至10月,有80%的新增贷款用户降至24.3%的IRR利率以下。信也管理层表示,预计在2022年下半年将利率下调至23%左右。而小赢科技IRR利率在24%以下的贷款覆盖了30%,预计在今年年底覆盖至40%-50%。

利率的下降要归功于客群质量的提高,最直接的表现即在不良率的下降。

第三季度,信也科技本季度90天+逾期率1.04%,比去年同期下降0.52个百分点,同比下降29.5%,但是比第二季度仍有0.03个百分点的小幅上涨。除此之外,其他平台的逾期率普遍呈现持平或下降趋势。其中,360数科逾期率1.17%,比上一季度进一步下降0.02个百分点;乐信和路径所的90天+逾期率分别为1.85%和1.1%,皆与上一季度持平。

另一方面,客群上浮也表现在笔均贷款额度的增加。

第三季度各家笔均贷款皆实现了显著增长,其中,360数科笔均贷款增至3658元,比上一季度高477元,环比增长14.95%;乐信笔均贷款为1136元,比上一季度增加390元,环比增长52.28%;信也科技笔均贷款增至5102元,比第二季度增加699元,环比增长15.88%。

当然,小微贷款的增加,对笔均贷款的增加贡献明显。当个人消费贷款流量被进一步挤占,外加利率下调压力之下,小微贷款成为市场上的“香饽饽”。只是,小微贷的获客、审核等环节皆与个人消费贷存在较大差异。目前,各家在小微蓝海市场的争夺,已从初步试探到正式进行时。为加速小微贷获客,多家纷纷表示将针对此增加线下获客团队规模。

行业的获客模式刚刚经历完一轮线下至线上的迁移,即将又要展开新一轮线下市场的抢占。各家将采用何种方式分得属于自己的蛋糕?个人消费贷的创新是否能有效应用在小微贷产品上?标准化线上化的小微贷产品和线下的哪种将助力行业持续性发展?我们期待未来的业绩可以解答这些问题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号