本文共字,预计阅读时间。

导读

健康储蓄账户(Health Saving Account,简称HSA)是一类享有税收优惠政策的医疗储蓄账户,与高免赔额健康保险计划搭配使用。成立于2002年的HealthEquity,就是一家美国知名的HSA提供商,其HSA管理规模现已超过了160亿美元,位列行业第二。作为行业的领先企业,HealthEquity致力于通过直观的技术和卓越的服务,帮助数百万美国民众实现今天的健康与明天的财务相连接的愿景。

【中国金融案例中心 文:胡畔 编辑:谢彬彬 】

Part 1 公司概述

1.1 行业背景

健康储蓄账户(Health Saving Account,简称HSA)是美国医疗保险体系的组成之一。与401K、IRA等退休账户类似,HSA是一种享有税务优惠政策的账户。该产品的出现依托于高免赔健康计划(High Deductible Health Plan,简称HDHP),而HDHP的诞生是对传统医疗保险计划的一种补充。

传统上来说,Medicare是美国最普及的、专门针对65岁及以上有某些疾病或残疾的公民的联邦健康保险计划。目前,有超过6300万的美国人正在享受该计划带来的医疗保健福利。然而,作为一种传统的医疗保险,该计划仅能涵盖老年人部分医疗保健费用,而未能覆盖的部分可能会对其退休后的生活水平造成显著的负面影响。事实上,医疗保健费目前仍是大多数美国人退休后面临的最大开支项目之一。

一般情况下,Medicare计划包括A、B两个部分。A部分指医院保险,B部分指医疗保险。针对A部分,大多数人无需支付保费,但A部分保险计划设置了免赔额和赔偿范围,很多不在范围内的医疗服务还需要医疗费用共担,即Medicare只负责支付部分费用,而参保人需要自行承担剩余的全部费用;而B部分,参保人员需按月支付保费,同样也存在免赔额和保险覆盖范围的问题。这其中,传统医疗保险未覆盖的内容包括部分处方药、牙科、听力和视力方面的医疗服务以及逐年涨价的长期护理服务。一项研究表明,2021年,一对65岁退休夫妻需要存够30万美元才能够应付退休后可能会面临的医疗费用问题。因此,市场上存在对传统医疗保障计划之外的补充医疗保障需求,高免赔额保险和HAS的出现恰恰能填补这一方面的空缺。且随着美国公众退休保障意识的日益加强,HDHP普及率逐渐提升,HAS资金规模迅速增长。

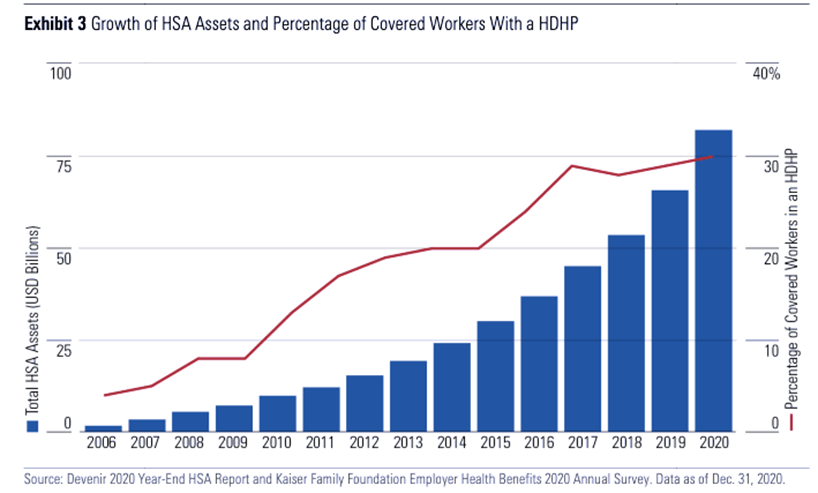

图:HSA资产规模及HDHP覆盖率的增长趋势

(资料来源:晨星2021 HSA行业报告)

根据美国HSA投资领导者Devenir的研究,截至2020年年中,全美HSA账户数量已超过2900万,同比增长12%;持有资产约为735亿美元,同比增长19%。并且Devenir预测,到2023年,全美HSA资产规模将达1275亿美元。在此背景下,提供HSA服务的机构日益增多,日前已涌现Fidelity、Lively、HSA Bank及HealthEquity等机构,行业竞争也日益突显。

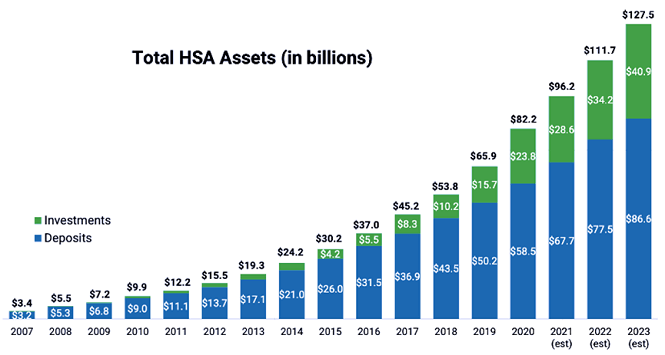

图:健康储蓄账户资产增长趋势

(来源:Devenir)

1.2 公司简介

HealthEquity是美国最大的健康储蓄账户公司之一,成立于2002年,并于2006年2月被美国财政部指定为被动的非银行托管机构,允许其为个人账户持有人托管资产。2017年7月,HealthEquity获得美国财政部的指定,成为被动式兼非被动式非银行托管机构,这一新的指定允许HealthEquity在为个人账户持有人持有托管资产的同时,酌情使用所持资产进行直接投资。得益于非银行HSA管理人的身份,HealthEquity可以专注于提供最好的HSA服务。

随着退休储蓄缺口的扩大和医疗成本的攀升,HealthEquit意识到将“健康”与“财富”相连的重要性。通过将直观的技术和卓越的服务相结合,HealthEquity帮助数百万美国民众实现今天的健康与明天的财务相连接的愿景。具体而言,HealthEquity是一家为健康计划、保险公司和第三方管理者管理医疗账户提供一系列解决方案的供应商。该公司提供了一个生态系统,消费者可以在这里获得税收优惠的医疗储蓄服务,比较治疗方案和定价,评估和支付医疗账单,并获得个性化的福利信息和健康奖励。此外,HealthEquity还通过明智的投资选择,帮助消费者做好未来长远的医疗储蓄计划。公司的产品和服务包括医疗储蓄和消费平台、医疗储蓄账户、投资平台和咨询服务、报销安排和健康权益退休等。

过去十年间,HealthEquity的市场份额增长显著。从2010年4%的市占率增长至2020年的15%,已然成为美国排名第二的HSA提供商,仅次于Optum 17%的市占率。在2019年经历了重大的兼并收购后,HealthEquity业务规模迅速扩张,截至2020年,公司拥有员工约3万人。2021年5月,HealthEquity又收购了位于明尼苏达州的HSA服务商Furture,这使公司HSA用户数量增加到约630万人,托管HSA资产超160亿美元。据公司年报显示,2020年该公司总收入达7.3亿美元。

1.3 创始人及创业背景

图:HealthEquity创始人Stephen Neelema

(图片来源:南犹他州州立大学网站)

Stephen Neelema是HealthEquity的创始人兼副董事长,同时是美国Fork医院山间医疗中心和犹他谷地区医疗中心的执业全科医师和创伤外科医生。Stephen还被犹他州州长特任命为犹他州高风险保险公司HIP Utah的董事会成员,他还供职于廉价健康保险委员会HSA工作组(Council for Affordable Health Insurance HSA Working Group)以及美国健康保险计划HSA领导委员会(America's Health Insurance Plans' HSA Leadership Council)。

Stephen在医学领域有着丰厚的功底。他本科就读于犹他州立大学医学院,毕业后就职于莫里斯航空公司(Morris Air,后被西南航空公司收购),工作三年后离职进入犹他大学医学院深造,四年后进入亚利桑那大学进行了为期五年的外科培训。随后,Stephen留任亚利桑那大学外科助理教授。

在莫里斯航空公司工作期间,Stephen将效率、技术和卓越的客户服务结合在一起,在一个动荡的行业中取得了成功。这种创新的商业模式使莫里斯航空超越了许多在财务上陷入困境的竞争对手。之后,Stephen打算将这个成功的模型应用于另一个正在苦苦挣扎的行业——医疗保健。

Stephen一直在研究如何让美国人在为未来的医疗费用做准备的同时能够控制不断上涨的保险费用。1996年,美国《健康保险隐私及责任法案》(Health Insurance Portability and Accountability Act,简称HIPAA)正式颁布。这一事件在Stephen看来,是那些为管理医疗成本而焦头烂额的美国人在健康和财富之间建立联系的大好机会,未来健康储蓄账户业务或大有可为。因此在2002年,他创立了HealthEquity;2003年,他亲自前往华盛顿特区,为作为医疗现代化法案一部分的HSAs进行游说。为了争取通过包括HSAs在内的法律,Stephen还拜访了美国国会和参议院的成员。作为一名执业医生,Stephen将他在医学实践领域的激情和专业知识带到了他在HealthEquity的领导角色中,希望通过这家公司帮助人们更好地储蓄和消费他们的医疗保健资金。

1.4 发展历程

自2002年成立以来,HealthEquity发展迅速,合作伙伴不断增多。HealthEquity采取同业兼并的方式进行规模扩张:2010年,HealthEqutity收购了First HSA公司;2011年,公司获得股权融资1250万美元;在2014年上市之后,HealthEquity先后收购了知名的HSA公司WageWorks和Further,客户数量和管理资产规模持续增加。截至目前,公司HSA用户数量达到了约630万人,托管HSA资产达160亿美元。

表:HealthEquity发展历程概述

(资料来源:HealthEquity官网、Crunchbase.com)

Part 2 商业模式

2.1 市场定位:提供HSA服务的金融科技公司

在全美HSA规模逐年扩张、行业竞争逐渐加剧的背景下,HealthEquity致力于通过同业兼并、技术提升等方法,建立自身在市场中的地位。HealthEquity 是第一家为健康计划、保险公司和第三方医疗服务机构提供完整的消费者驱动型医疗保健解决方案的公司,为最终用户提供无缝、易于使用的体验。HealthEquity专门提供医疗保健账户,例如健康储蓄账户,并辅以杰出的医疗保健金融服务和客户咨询工具。这些工具在用户浏览医疗保健系统时为其提供支持,帮助其做出明智的支出决策。

2.2 用户画像

HSA作为一种联邦健康保险的补充,其供款主要来自两个方面:个人和账户持有人的雇主。HealthEquity的HSA消费者必须年龄在65岁以下,且拥有高免赔额的健康保险计划。如果账户持有人的配偶使用账户持有人的保险作为二次保险,那么他或她也必须参加高免赔额计划。这并非表示65岁及以上的老年人不能继续使用HSA。事实上,其HSA中的资产仍然可以根据用途的不同享受不同的优惠待遇。比如,依然可以在免税的情况下用于符合条件的医疗保健支出,而如果是用于非“符合条件的医疗保健”的支出除了需要补个人所得税外,并不会受到通常情况下滥用HSA资产而受到的20%的处罚。除此之外,账户持有人还可以选择直接提现,同样是需要为此补缴个人所得税。

2.2.1 个人供款

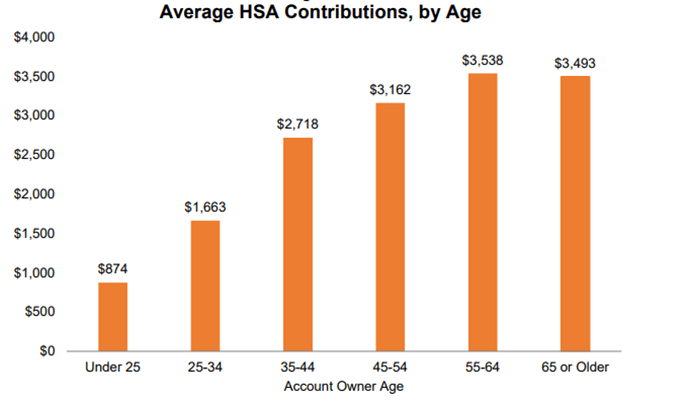

由于越来越多的账户持有人通过HSA获得税收优惠,HSA的平均供款规模不断增长。相比于2018年,人均供款金额从2017美元增长至2200美元。约有660万账户在2019年从雇员或雇主获得了资金,约占美国职工福利研究机构(Employee Benefit Research Institute,简称EBRI)统计的HSA总量的62%。从账户余额来看,供款情况基本和账户持有人年龄呈正相关。

由于年轻人刚刚开始工作,通常并没有很多现金可供支配,因此往往会向HSA投入较少的资金。根据统计,25岁以下的账户持有人的平均HSA账户余额仅为874美元。而年龄较大的账户持有人相比于年轻人往往拥有更多的可支配收入,因此会向HSA投入更多资金。根据EBRI的数据分析,55-64岁年龄段的账户持有人账户余额最高。

图:HSA账户余额统计

(来源:Employee Benefit Research Institute)

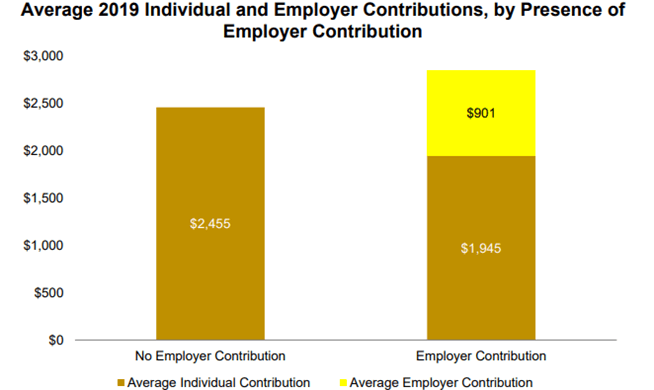

2.2.2 雇主供款

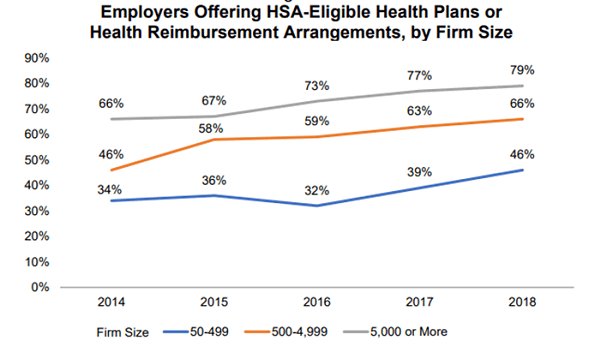

自从HSA于2004年正式问世以来,符合HSA条件的健康计划的注册人数和HSA的数量都显着增长。根据咨询公司Mercer对雇主赞助的健康计划(Employer-Sponsored Health Plans)的年度全国调查显示,有将近一半的小雇主(拥有50-499名雇员)、2/3的中型企业雇主(拥有500-4999名雇员)和几乎80%的大型企业雇主(拥有雇员5000人及以上)在2018年向雇员提供了符合HSA条件的健康计划或健康报销安排(health reimbursement arrangement,简称HRA)。此外,相比于没有雇主供款的账户,有雇主参与的账户平均会收到更多的供款,但其中个人供款规模明显更低;且有雇主供款的账户更可能包含非货币资产。

图:雇主赞助的HSA健康计划或健康报销安排的比例

图:2019年HAS平均供款规模

(来源:Employee Benefit Research Institute)

2.3 主要产品

作为HSA服务提供商,用户(包括消费者和雇主)可以使用HealthEquity的平台来管理雇主提供的税务优惠健康储蓄账户(即HSA)和其他消费者导向福利,包括灵活支付账户(Flexible Spending Accounts,简称FSA)和健康报销安排(Health Reimbursement Arrangements,简称HRA);统筹综合预算调节法(Consolidated Omnibus Budget Reconciliation Act ,简称COBRA)管理、通勤和其他福利;比较治疗选项和价格;评估和支付医疗账单;接收个性化福利信息;获得远程和远程医疗福利;获得健康奖励,并接受投资建议,以增加其税收优惠下的医疗储蓄。

2.3.1 健康储蓄账户(HSA)

2003年《医疗保险现代化法案》设立了HSA,这是一个免税信托或托管账户,由银行、保险公司或美国国税局(IRS)特别授权的非银行托管人管理,满足某些所有权、资本化、专业知识和治理要求。而HealthEquity是经IRS批准的,用户HSA的非银行托管人,并且有资格为用户提供被动和非被动的托管服务。

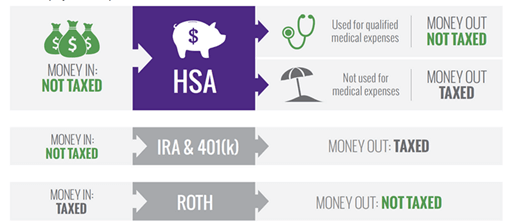

图:相比于其他计划,HSA具有税收优势

(来源:HealthEquity官网)

HSA是一种税收优惠账户,可用于日常医疗费用的支付,与用于支付重大医疗事件费用的高免赔额计划相结合,能够为消费者提供个性化、具有成本效益的健康保险。具体而言,作为一个与医疗、健康相关的储蓄账户,它和普通的银行账户又有明显区别。HSA里的资金只能用于满足条件的健康医疗支出。预先存进HSA的钱是免税的,任何时候账户持有人都可以用这些钱来支付自付额(Deductibles)、共付额(Copayments)、共同保险(Coinsurance)等医保不覆盖的费用,但通常不能用于支付保费(Premiums)。

从历史的角度来讲,HSA是围绕传统的80/20计划设计的。在这类计划中,首先保险公司对消费者有一定数额的免赔额,假设是每年1000美元,如果当年医疗费用超过1000美元,则个人需要自掏腰包先行支付1000美元。超过1000美元的部分,保险公司支付80%,个人支付20%,直到达到上限。假设这一上限是3000美元,则对超过3000美元的部分,保险公司全额支付。

用户想开立HSA账户并进行缴款,必须拥有高免赔额医疗保健计划(high deductible healthcare plan,简称HDHP)、没有额外的医疗保险、没有参加医疗保障计划Medicare,并且不得被声明为“依赖于他人的税收返还”。HSA有几个税收优惠福利,通常称之为"三重税收节省":1)个人可以申请减税:个人向HSA缴纳的保费,以及其雇主为其缴纳的保费,在联邦层面和绝大部分州计算总收入时可以被扣除;2)账户资产所得及再投资产生的利息和收益可以免于征税;3)账户中的资产用于支付符合条件的医疗费用,则可免税。

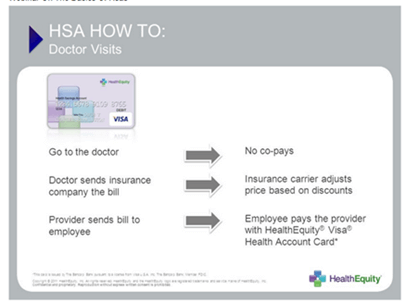

HSA账户归账户持有人所有,其中资产除被使用外,将一直留存在账户中内。当账户持有人发生工作变动、退休或是其医保计划发生变动时,该HSA账户都不会因此受到影响。用户如果通过HealthEquity的在线平台或是HealthEquity提供的卡片来支付费用,无需向HealthEquity提供额外的收据。此外,账户持有人在65岁以后,还可以在缴税的情况下使用账户中的资产支付不符合条件的医疗费用,并且无需受到处罚。

图:用户使用HealthEquity卡片支付医疗费用

(来源:HealthEquity官网)

2.3.2 投资平台和咨询服务

HealthEquity为账户余额超过规定门槛的所有会员提供共同基金投资平台和在线自动投资咨询服务。是否使用该服务完全由用户自行选择。HealthEquity通过基于网络的工具——"Advisor"来为用户提供咨询服务,该工具由HealthEquity在SEC注册的投资顾问子公司 HealthEquity Advisors, LLC提供和管理。该顾问子公司仅通过网站上的投资顾问工具“Advisor”与用户互动,并为其提供投资建议。使用HealthEquity的共同基金投资平台或订阅顾问服务的用户需要根据其资产规模支付费用,其中包括咨询服务的费用以及通过这些在线工具进行交易的所有相关费用。

“Advisor”提供投资教育指导和管理服务,具体包括根据用户要求,保持HSA的流动性、针对风险适当地多样化投资组合以及共同基金选择服务。“Advisor”为投资者提供三个级别的服务:1)自我驱动:对于不订阅顾问服务的用户,HealthEquity会提供一个共同基金投资平台,方便用户用自己的HSA余额进行投资,但HealthEquity不会就平台上的基金投资向会员提供建议;2)由“Advisor”提供的GPS服务:“Advisor”向用户提供指导和建议,但用户需要自行通过 HealthEquity 平台做出最终投资决策并实施投资组合分配;3)由“Advisor”提供的AutoPilot服务:对于享受该服务的用户,“Advisor”将代其管理账户,并在为用户提供投资建议的同时自动进行投资组合的分配。无论选择哪种服务,用户都需要根据其所投资的共同基金和其他投资工具支付相应的费用。

HealthEquity设有一定的投资门槛,即HSA投资账户余额不得少于500美元,这在所有设置了投资门槛的HSA提供商中是最低的,但需注意的是,市场上仍有多家主要的HSA提供商采取了0门槛设计,如Fidelity及Lively。

2.3.3 其他产品及服务

HealthEquity还为用户提供多种灵活支付账户(FSA),包括Healthcare FSAs、Dependent care FSAs;健康报销安排(HRA)和通勤计划(Commuter Programs),并根据统一综合预算协调法案(CBORA),帮助雇主为停职期间的员工提供短期延续的团体健康保险。

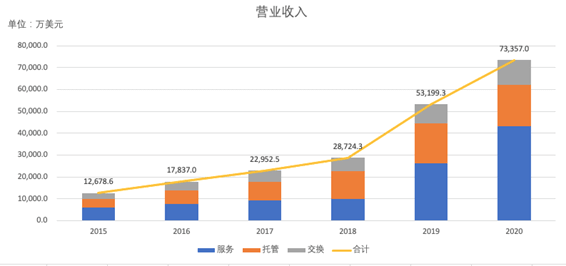

2.4 盈利情况

得益于HealthEquity的业务模式,其运营效果和盈利情况非常清晰透明。HealthEquity的收入主要有三个来源:服务、托管和交换。其中,服务费收入主要来源于客户每月定期支付的费用;托管费收入主要是来源于用户的HSA资产,其中包括以美元计价的现金、保险合同、共同基金和由顾客持有的基金投资;交换收入来源于商户,当用户持有HealthEquity发行的卡片或者在HealthEquity的网络平台上进行支付时,商户需要根据交易向HealthEquity支付一笔交换费。根据公司年报数据显示,其2020年收入共计达7.3亿美元,其中服务费收入超过了50%。

图:HealthEquity收入情况

(数据来源:HealthEquity公司年报)

Part 3 竞争分析

3.1 竞争优势:

(1)市场先发优势

HealthEquity的创始人Stephen高瞻远瞩,早在美国HSA行业基石《健康保险隐私及责任法案》颁布之时就认识到HSA将在美国未来医疗健康领域占有重要地位。其早早准备,在2002年就创立了HealthEquity。由于在涉及“医疗健康”和“储蓄”这类敏感词汇时,人们往往更倾向于有规模、有实力且行业领先的机构,这就意味着作为当前HSA行业规模排名第二的HealthEquity能够凭借其先发优势树立行业护城河,那些尝试进入该领域的挑战者,在没有具有颠覆性创新的情况下很难与老牌的HSA提供商争夺市场。

(2)一站式服务

HealthEquity不仅能够为用户提供HSA服务,还能够为用户提供投资和咨询服务,从而帮助用户更好地配置其税前资产。此外,HealthEquity还为用户提供多种灵活支付账户、健康报销安排、通勤计划和CBORA服务。这种综合性服务很容易吸引到想为员工提供更多福利保障的雇主客户。根据Aite Group的研究显示,HealthEquity的HSA服务和其他补充服务相结合的一站式服务体验能够极大地增加HealthEquity的市场竞争力,是绝大多数雇主、健康福利经纪人和顾问以及网络合作伙伴的首选。

3.2 面临挑战:

(1)新冠疫情和市场利率下行

HealthEquity的业务已经并可能继续受到当前 COVID-19 大流行爆发的不利影响。 美联储为应对 COVID-19 大流行和其他利率市场状况的经济影响而降息,导致利率大幅下降。在这种环境下,HealthEquity与其存款合作伙伴一起存放的资金已经并且很可能在可预见的未来继续以低于HealthEquity原先预期的收益率进行存储。此外,受股市波动影响,可能会减少HSA投资资产的价值以及HealthEquity从HSA投资中赚取的相关费用。

除了HSA,HealthEquity的其他一些产品相关的财务业绩也受到大流行的不利影响。例如,在疫情期间通勤福利的使用和用户在医疗保健上的支出显着下降,这对HealthEquity的服务收入和交换收入产生了负面影响。如果大流行后“在家工作”的趋势继续下去,HealthEquity从通勤福利中获得的收入将继续减少。并且,随着大流行的持续,一些客户可能无法支付合同规定的费用并行使“不可抗力”或类似的抗辩,这将对HealthEquity的财务业绩产生负面影响。由于疫情的持续,越来越多的公司倒闭,HealthEquity的雇主客户和潜在客户的数量可能会受到不利影响。失业率上升可能意味着用户使用HSA或其他服务的人数减少,并可能减少对其产品的总体需求。

(2)市场竞争激烈

HealthEquity的产品和服务所在的市场竞争激烈、发展迅速且分散。HealthEquity的直接竞争对手是HSA托管人和管理人,其中包括州或联邦特许银行(如 Webster和 Optum Bank)、保险公司、知名零售投资公司(如 Fidelity Investments)以及美国财政部批准的其他非银行托管人。HealthEquity的间接竞争对手也不少,包括福利管理机构和健康计划,它们能够获得许可技术平台并与其他 HSA 托管人合作提供“白标”HSA 产品。有利于HSA的医疗监管改革可能会引起HealthEquity的竞争对手对HSA产品的兴趣和投资,导致更大的竞争,可能使HealthEquity难以维持现有的增长速度。同行竞争对手可能会提供减费或免费的HSA服务,增加市场份额,导致HealthEquity客户和网络合作伙伴的流失。当然,竞争对手的这类措施也可能会迫使HealthEquity降低各类收费标准,从而削弱HealthEquity的盈利能力。

由于HSA领域还在快速发展,行业存在很多变数,如果法律要求或执行新的行政规则,有可能改变市场既有的竞争格局和各方优势。

3.2 同业列比

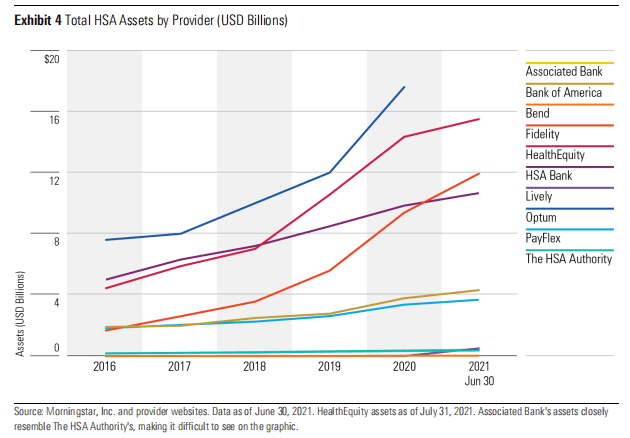

如前文所述,HSA行业竞争激烈。除了独立的HSA服务提供商,Fidelity Investments等知名零售共同基金公司也进入了该行业,并获得了可观的市场份额。晨星2021年10月发布的HSA提供商研究报告,对11家(占市场份额的60%)个人可用的HSA提供商进行了对比评估。从HSA资产总额来看,截至2021年1月,HealthEquity的规模位列行业第二;Optum、HealthEquity、Fidelity和HSA Bank四家机构的资产总额约为510亿美元,占HSA总资产的60%以上。

图:各机构HSA资产规模列比

(来源:晨星2021 HSA行业报告)

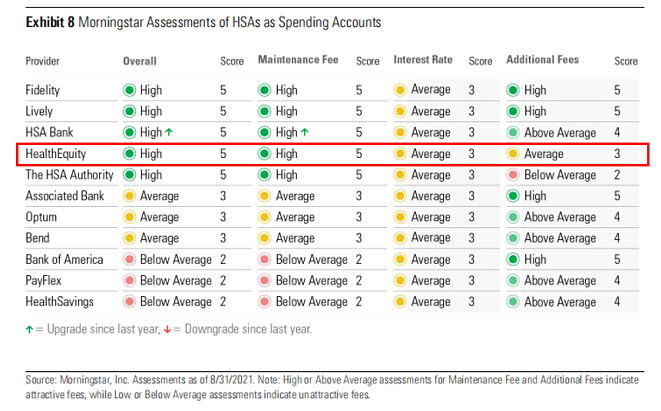

在机构表现评估中,报告考虑了两个维度:1)作为投资账户,能为未来的医疗支出发挥多少储蓄作用;2)作为支出账户,能够覆盖当前多大比例的医疗费用。根据研究,在个人HSA领域内,Fidelity表现优异,被认为无论是被当做支出账户还是投资账户,对于用户都是最好的选择。此外,单就作为支出账户而言,Lively是除了Fidelity外的最佳选择;单作为投资账户而言,HSA Bank和HealthEquity的表现也都不错。

图:HAS提供商评价表(作为支出账户)

(来源:晨星2021 HSA行业报告)

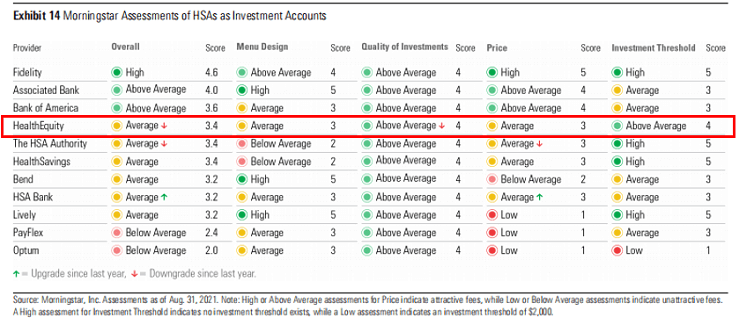

值得注意的是,在投资账户方面,HealthEquity的定价对余额在1万美元及以下的投资者很有吸引力。然而,它收取的费用是固定的百分比,而不是绝对金额,所以一旦资产超过2万美元,它的费用优势就会减弱。

图:HSA提供商评价表(作为投资账户)

(来源:晨星2021 HSA行业报告)

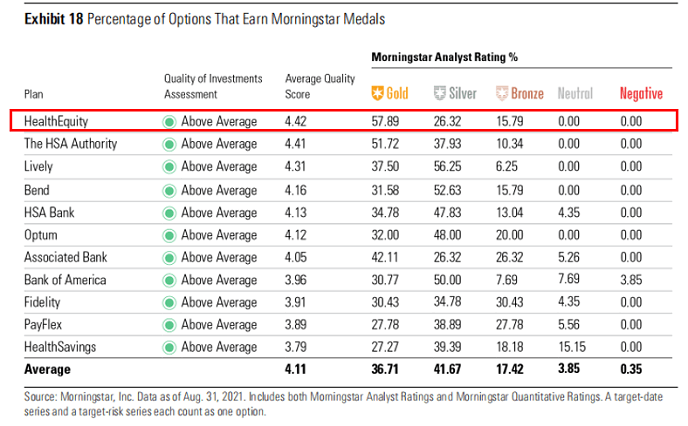

在投资质量上,HealthEquity位于行业榜首。根据晨星分析师评级和晨星量化评级综合考评,HealthEquity有近60%的投资组合集中于黄金评级基金,整体投资质量最高。其余10家提供商的投资质量也高于行业平均水平,配置有不同数量的金、银、铜评级基金。

图:HSA提供商投资质量排比

(来源:晨星2021 HSA行业报告)

Part 4 行业展望

HSA资金可随时用于支付合格的医疗费用,无需承担联邦税款或罚款。自2011年初起,在没有医生处方的情况下无法使用 HSA支付非处方药,但该要求已于2020年1月1日取消。非医疗费用的提款与个人退休账户 (IRA) 中的提款非常相似,因为如果在退休年龄之后提取,它们可能会提供税收优惠,如果提早提取,则会受到处罚。这些账户是消费者驱动的医疗保健的一个组成部分。

HSA的支持者认为,这是一项重要的改革,将有助于降低医疗保健成本的增长并提高医疗保健系统的效率。根据支持者的说法,HSA鼓励为未来的医疗保健费用储蓄,允许患者在没有看门人的情况下获得所需的护理,以确定允许哪些福利,并通过所需的高免赔额健康计划让消费者对自己的医疗保健选择更加负责。反对者观察到,HSA的结构使是否获得医疗的决定复杂化,因为它与纳税义务和退休储蓄目标相悖。关于消费者对这些计划的满意度也存在争议。

由于HSA比 401(k)s、IRA 和529大学储蓄计划(529 college saving plans)能提供更好的税收优惠,使其成为了投资者的宝贵工具。账户持有人对HSA的供款是免税的,投资增长和利息收入也是免税的;如果将账户中的资金用于符合条件的医疗支出,则提款可以起到避税的效果。但鉴于该行业透明度较低且经常变化的性质,选择HSA账户可能将具有挑战性。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号