本文共字,预计阅读时间。

在当前自媒体传播体系中,金融市场的新闻信息呈现“爆炸式”的传播结构,其一般传导流程为:“事件发生—自媒体发布—小范围传播—大范围传播—爆炸式传播—金融市场波动”。

行为金融学家、诺贝尔经济学奖得主罗伯特·希勒发现了“叙事”在金融资产定价和市场波动中的重要性。数字社交平台、自媒体、即时通信、财经门户网站、财经网络直播和短视频平台等,都成为各类事件暴露、发酵、传播和触发市场异动的渠道和阵地。事件本身可能不重要,但是经过处理、编码、加工和修饰后的“故事”会显得重要。

今年3月,一群活跃于互联网论坛Wall Street Bets的散户投资者演绎了美国金融史上罕见的一幕:借助数字媒体的力量抱团逼空华尔街基金经理,甚至将部分做空的专业机构投资者逼至破产边缘,震惊了整个华尔街。散户抱团做多的股票名为Game Stop,近年来经营业绩持续下滑,华尔街专业机构号召对其进行做空,引起了散户投资者的不满。他们通过Wall Street Bets论坛发出“都去买GME”,让“GME to the moon”的号召,将股票价格从十几美元几天内拉升到483美元的高位,导致诸多做空的专业机构爆仓甚至破产,最终迫使华尔街金融精英们不得不通过数字媒体向散户们道歉。

以往的研究证明了股票市场中存在“口碑效应”(Word-of-mouth Effect),投资理念会通过社会交往传播,例如:同一城市基金经理的持仓具有相关性,同事之间的股票购买行为也会相互影响等。

然而,实证研究面临的挑战是,人们投资行为的相关关系可能是由于共同的信息冲击,并非是信息传播所致;以往研究无法捕捉到信息传播的动态路径。

来自香港大学的ShiYang Huang、南洋理工大学的Byoung-Hyoun Hwang和伦敦政治经济学院的Dong Lou于2021年在金融学学国际顶级期刊Journal of Financial Economics上发表论文The rate of communication。

文章基于个人投资者获得外生的信息冲击,将流行病学中的模型思路借鉴到资产定价领域的信息蔓延和传播研究中,首次估计出一个金融信息和观点的“实际传播率”(Effective communication rate),为理论文献和政策设计提供了实证的参考。

文章投稿于2019年10月,2020年7月被接收,2021年8月正式刊出。

Part 1 研究设置

1. “外生”信息的来源

为了研究信息传播的动态路径,理想的实验情境是在投资者中随机发放信息,跟踪它们在投资者各自的网络中的扩散。以此为灵感,作者将一系列跨行业的股票融资并购(Stock-financed M&As),作为信息的外生冲击,在每一次跨行业并购完成时,目标公司(位于x行业)的投资者将获得收购公司(位于y行业)的股份。将跨行业并购作为外生冲击的假设是,并购发生后,目标公司的投资者“外生”地获得了收购公司y行业的股票,这可能推动部分目标公司投资者开始关注y行业,形成对于收购方行业的看法,并开始交易该行业的其他股票(即除并购公司之外的同行业公司)。

如果这样的“目标投资者”将他们新获得的行业观点传播给附近的其他投资者(称之为“目标邻居”),我们可能会观察到收购方行业的异常交易活动。通过追踪这种异常交易行为的蔓延,作者探究了金融信息通过社交互动的传播程度,以及信息的发送者和接收者特征如何影响“实际传播率”。

2. 实证证据

作者将1991年至1996年美国某经纪公司约7万户投资者的详细交易记录,与同时期发生的全部跨行业并购数据相结合。经纪公司数据提供的ZIP编码显示了用户的地理信息,作者从中计算出两个投资者之间的地理距离。

作者基于双重差分估计的思路,将目标投资者或者目标邻居作为处理组,证明了以上实证假设的合理性。

第一,目标投资者获得收购公司的股票后,是否增加了收购方行业股票的交易活动?

回归结果显示,在跨行业股票融资并购完成后的第一年,目标投资者在相应收购方行业执行的交易数量是其他投资者的两倍多,而这种异常交易行为在两年内就会消失。

第二,是否存在溢出效应,目标投资者的邻居是否也增加了对收购方行业股票的交易?

与信息传播的假设一致,作者发现目标投资者的邻居在收购方行业的交易也比住在目标投资者三英里范围外的投资者活跃得多。并且,目标投资者和邻居倾向于同方向买入或卖出。另外,“邻居”距离目标投资者越远,估计结果在统计上和经济意义上越弱。

作者还使用现金融资并购(Cash-financed M&As)作为安慰剂检验,发现这部分并购中,目标投资者并没有显著地增加收购行业的股票交易,从而排除了其他的潜在影响。

Part 2 计算信息传播率

1. 估计方法

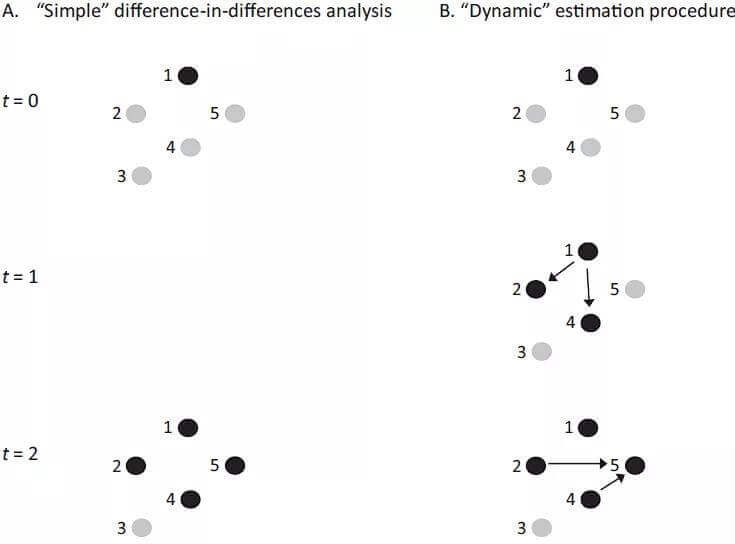

使用双重差分方法估计出的系数捕捉了目标邻居在一段时间内被信息“感染”的程度,然而,这种方法无法捕捉到“感染”发生的方向和对象。

例如,在小组A中,不清楚投资者5是通过投资者1“感染”的,还是首先从投资者1溢出到投资者2和投资者4,后者又感染投资者5(即小组B所展示的过程)。为了计算“实际传播率”,并且分析信息发送者和接收者的特征如何影响信息的传播,作者希望追踪小组B所示的信息蔓延的动态过程。

图1

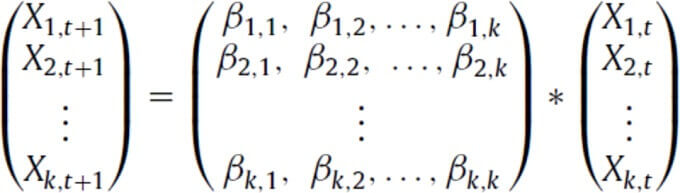

为了实现这一目标,作者借鉴流行病学文献中计算疾病传染率的方法,来“动态”估计信息的“实际传播率”。作者估计了一个转移矩阵(Transition matrix),量化了投资者群体的观点和意见从一个时期到下一时期如何变换。具体来说,估计K个投资者的以下转移矩阵:

Xi,t是投资者i在时间t对于收购方行业股票的异常交易活动,使用交易的次数或交易量作为代理变量。?i,i代表着投资者i自身状态的持续性(Persistence),?j,i代表着投资者i对于投资者j的溢出效应。

作者这样设计的好处是,允许信息通过第三方传递给投资者j,而不一定直接由投资者i传播,从而能够量化任意两个投资者之间的社会距离如何影响这两个投资者之间的信息“实际传播率”,即便于异质性的讨论。

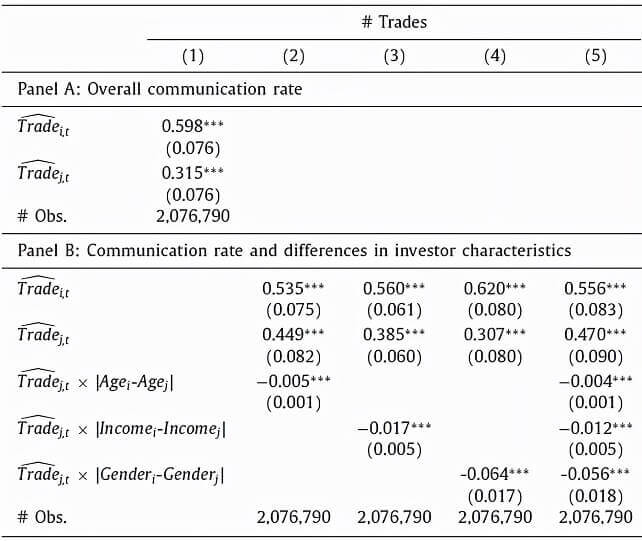

2. 基准结果

基于一定计算上的假设和方法,作者在季度频率上估计出转移矩阵的系数。使用交易数量的基准估计结果如表1的Panel A所示,假设所有?i,j(i≠j)相同,这一系数类似流行病学中的繁殖系数(Reproduction number),表示单个“感染者”产生的新感染的平均数量,也即我们关注的信息传播率。

如第一列第二行所示,估计系数是0.315,这意味着一个投资者平均将消息传播给0.32个邻居并且改变他们的投资行为。也就是说,金融信息具有传染性。与此同时,由于所有系数估计都远低于1,表明这种“传染”最终会自行消失,无需干预。

为了更直观地认识这一系数的相对大小,作为比较,SIR模型是流行病学中经典的传播模型,也应用于信息传播领域。Cao et al.(2020)估计,COVID-19疫情暴发期间(2019年12月- 2020年1月)中国的有效繁殖系数为4.08。

表1

3. 信息传播的异质性

病原体传播和投资信息传播之间的一个关键区别是,信息的传播是自愿发生的。也就是说,对于一个投资思想的传播,仅仅两个个体之间的互动是不够的;信息的发送者必须有分享想法的动机,同时接受者必须愿意倾听,且认为对方的观点有趣可信,能够吸收并付诸行动。

因此,互动双方的特征会对信息传播的程度产生影响。作者从年龄、收入、性别、过去的投资表现、生活方式和所在州等方面对这种异质性进行了考察。

1. 人口学特征

(1)同质性

作者探讨了信息传播率如何随着投资者之间的差异而变化。为便于计算,作者假设?i,j遵循以下线性结构,由投资者i和投资者j之间的年龄、收入和性别差异决定。估计结果如表1的Panel B所示,第五列显示,b0的估计为0.47,即,当投资者之间在年龄、收入和性别上无差异时,信息传播率由基准回归的0.32上升至0.47,有着相似背景的人之间的交流更加强烈,背景越相似的人之间传播率越高。

(2)非对称性

由于本文的数据可以确定发送者和接收者,作者可以进一步评估信息传播率是否随着社会特征的不同而非对称地变化。

采用类似的估计策略作者发现,相对而言,从年龄较大、收入较高的女性投资者向较年轻、收入较低的男性投资者进行的信息传播,其传播率要高于相反方向的结果。

2. 投资者过去的投资业绩

心理学文献发现,如果故事能帮助接受者重新获得积极的情感体验,人们更有可能分享一个故事,其他人也更有可能倾听。金融学家们也发现,投资者分享投资成功故事的频率高于分享投资失败故事的频率。

受此启发,作者发现当信息发送方和接收方最近的投资组合表现都高于样本中值时,信息传播率最高,为0.44。如果发送方最近的投资组合表现高于中值,而接收方的表现低于中值,那么交流率会下降16%至0.37。当发送方和接收方的投资组合绩效都低于样本中值时,信息传播率最低,为0.29。

3. 生活方式和居住状态

最后,作者捕捉了投资者们生活方式和居住状态的相似程度对信息传播率的影响。作者发现当双方拥有相似的生活方式时(通过考察拥有交通工具的种类,如卡车、汽车、摩托车),信息传播率最高。

此外,投资者所在州的社会文化也会影响信息传播率,对于调查数据中人们花更多时间拜访朋友的州,估计得到的信息传播率最高。

Part 3 总结

本文中,作者将跨行业股票融资并购定义为一系列外生的信息冲击,并从实证上验证了目标公司投资者会在收购方行业进行异常交易,且异常交易活动从目标投资者传染给他们的邻居(以及邻居的邻居)。这一证据表明金融信息具有传染性。

进一步地,本文还对金融信息的传染性以及这种传染性在多大程度上因投资者特征而异进行了较为新颖的估计,首次估计出一个金融信息和观点的“实际传播率”。

参考文献:

[1] 赵建, & 李嘉怡. (2021). 全球金融市场的 “数字革命”: 交易结构, 投资行为与风险特征. 探索与争鸣, 1(8), 25-36.

[2] Cao, Z., Zhang, Q., Lu, X., Pfeiffer, D., Jia, Z., Song, H., Zeng, D., 2020. Estimating the effective reproduction number of the 2019-nCoV in China. MedRxiv doi: 10.1101/2020.01.27.20018952v1.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号