本文共字,预计阅读时间。

新冠疫情加速了我们对数字金融服务(DFS)和金融科技技术的需求,并在此过程中吸引了全球政策制定者和金融监管机构的注意。技术创新的速度常常要比监管变革要快,这就促使市场参与者寻找监管环境相对宽松的环境开展业务。

然而,监管机构也在慢慢觉醒,试图填补这些政策漏洞。如今,各种立法倡议覆盖了数据隐私、消费者保护、数字银行等金融科技领域的多个细分市场。了解这些举措的设计流程,能够帮助政策制定方、研究人员和研发组织识别、比较各种机制的优缺点。

为此,世界银行推出了一个专门的全球金融科技监管政策数据库(Global Database of Fintech Regulations),包含200多个国家的金融科技监管法律、法规和指导意见。

针对金融科技行业的基础要求

首先,世界银行和国际货币基金组织(IMF)将“金融科技”定义为“转变现有金融服务方式、开发全新商业模式、应用、流程和产品的技术创新”。例如,全球数百万人可以利用智能手机进行金融交易,而无需踏入实体银行分支机构。不过,如今金融科技行业也开始探索利用分布式账本和人工智能等先进技术创新。

为了有效支持行业创新,首先应该完成基础立法,并出台如何将其适用于分布式账本技术或云计算等新兴领域的指导原则。此类立法应涵盖数据保护和网络安全、进行电子交易的能力以及电子用户调查(Ekyc)流程等多个方面。

数据显示,大多数国家都已经完成了金融科技领域的基本立法,但相互之间差距明显。例如,东亚、撒哈拉以南非洲、拉丁美洲和加勒比地区的一些国家尚未实施金融科技深入发展所需的基础数据保护法规。此外,个人信息的定义和解释在各司法辖区之间也存在定义和解释的不同。

图1:全球金融科技基础立法情况

资料来源:世界银行全球金融科技监管政策数据库

与数字签名相关的措施也是必须要受到监管的。这些产品包括电子的、加密的认证信息,如果监管得当,将有效提高支付流程的速率和安全性。

数字身份监管同样重要。数字身份认证能够精简客户尽职调查流程,降低金融科技服务成本,同时不影响服务的安全性、完整性。此类信息通常包括年龄、姓名、性别等静态信息,以及其他个人动态信息的数字追踪。

不同金融科技产品的监管方式

目前,不少金融科技产品与从事类似活动的传统金融服务受到同样的监管条例制约。但是,也有不少国家和地区出台了针对性的监管规则。

例如在数字银行领域,新加坡、菲律宾就针对数字银行制定了专门的许可制度。而英国和澳大利亚则选择了在行业发展初期给予过渡性或限制性牌照的方式。

加密货币行业则更加需要监管。虽然一些国家已经推出了相关立法,但大多数国家只发布了指导方针。萨尔瓦多是全球首个将比特币列为法定货币的国家。但是,大多数国家只是警告消费者注意加密货币波动性带来的危险。目前来看,洗钱和恐怖主义融资,以及加密项目如何征税应该是大多数国家在制定加密货币领域监管法规时最关心的问题。

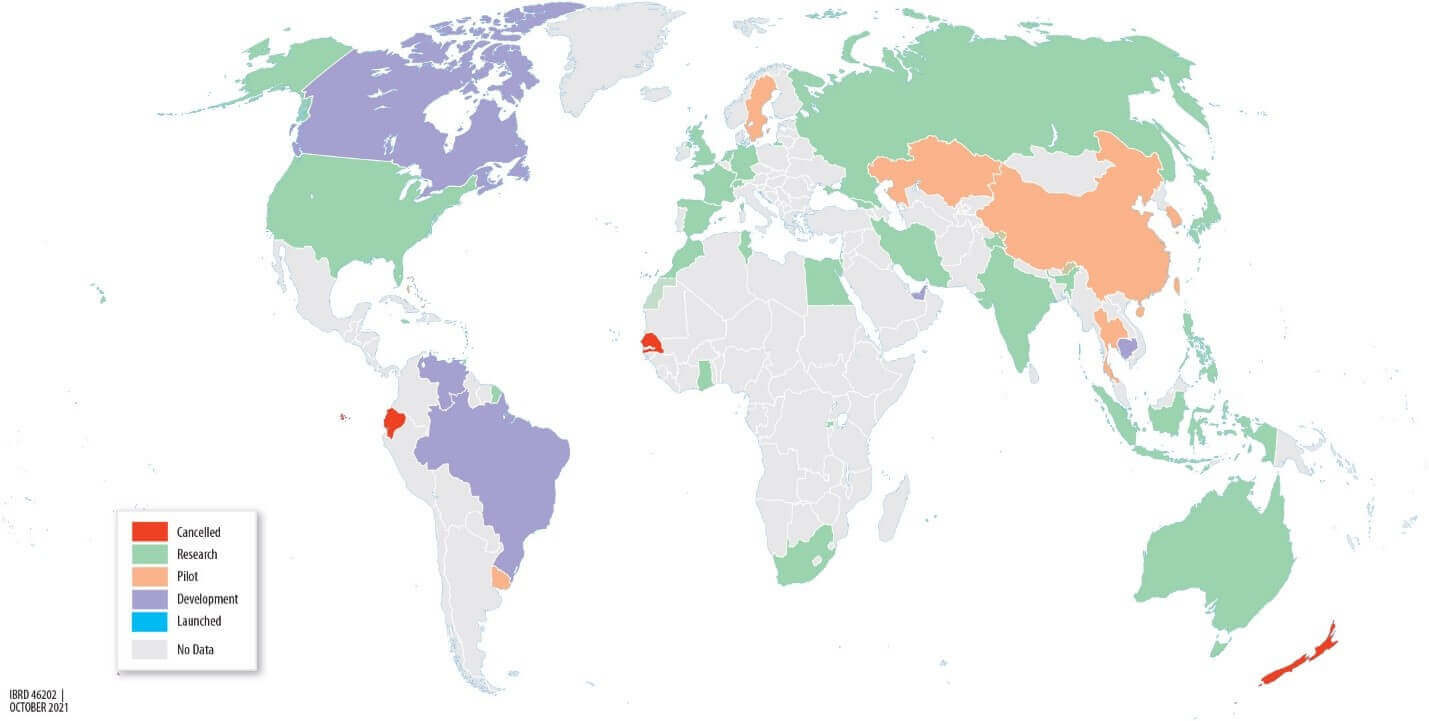

近些年来,央行数字货币(CBDC)也引发了不少国家和地区监管机构的注意。巴哈马是目前全球首个正式推出CBDC的国家,而中国等国也在紧密追赶。

图2:世界各地的CBDC

资料来源:世界银行全球金融科技监管政策数据库

金融科技的负责任发展离不开适度监管政策的推动和规范。

在评估监管框架是否足够或需要调整时,监管机构需要衡量多个要素。有些司法辖区采用了“沙盒”等方式促进技术创新,帮助创业者分析市场趋势。但无论采取何种措施,监管当局都需要平衡这其中的社会效益(更快的金融发展潜在利益,更大的金融普惠)和这一创新对金融稳定、市场诚信以及消费者、投资者权益的潜在风险。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号