本文共字,预计阅读时间。

互联网平台正在被装进制度的笼子里。

10月29日,国家市场监督管理总局公布《互联网平台分类分级指南(征求意见稿)》《互联网平台落实主体责任指南(征求意见稿)》。

透过这两份征求意见稿,当前平台经济的监管,在很多方面可以看到金融领域的宏观审慎监管框架的影子。

从重要性和外部性而言,平台经济与金融科技是相通的。用央行行长易纲的话说,金融科技与平台经济具有跨界、混业、跨区域经营等特征,需要世界各国监管部门共同应对。

过去数年来的金融科技治理经验,正在向平台经济领域复制。

平台巨兽入笼,中国走在世界前面。

01 分类分级

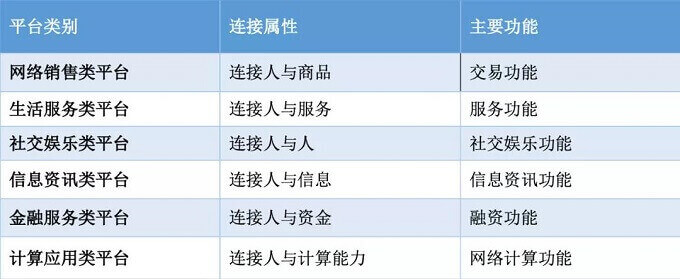

结合我国平台发展现状,市场监管总局依据平台的连接对象和主要功能,将平台分为以下六大类:

1)网络销售类平台,连接的是人与商品,包括但不限于综合商品交易类、垂直商品交易类、商超团购类等子平台。

2)生活服务类平台,连接的是人与服务,包括但不限于出行服务类、旅游服务类、配送服务类、家政服务类、房屋经纪类等子平台。

3)社交娱乐类平台,连接的是人与人,包括但不限于即时通讯类、游戏休闲类、视听服务类、直播视频类、短视频类、文学类等子平台。

4)信息资讯类平台,连接的是人与信息,包括但不限于新闻门户、搜索引擎类、用户内容生成(UGC)类、视听资讯类、新闻机构类子平台。

5)金融服务类平台,连接的是人与资金,包括但不限于以下综合金融服务类、支付结算类、消费金融类、金融资讯类、证券投资类等子平台。

6)计算应用类平台,连接的是人与计算能力,包括但不限于智能终端类、操作系统类、手机软件(APP)应用商店类、信息管理类、云计算类、网络服务类、工业互联网类等子平台。

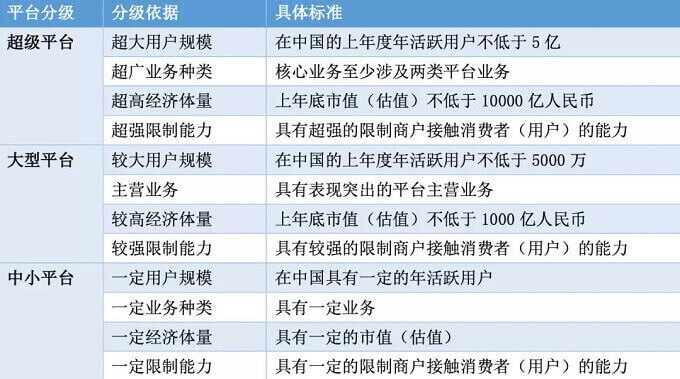

在分类的基础上,监管层首次对平台进行分级。综合考虑用户规模、业务种类以及限制能力,互联网平台被分为超级平台、大型平台和中小平台。

超级平台的主要标准包括年活跃用户不低于5亿、至少涉及两类平台业务、市值(估值)不低于10000亿人民币等。

对于大型平台,年活跃用户与市值(估值)标准分别降到不低于5000万、不低于1000亿人民币等。

上述两类平台又被合称为超大型平台,也是重点监管对象。其余的,均属于中小平台。

02 责任指南

为了规范互联网平台经营活动,落实平台主体责任,市场监管总局在征求意见稿中提出了34项要求。

其中,前面9项专为超大型平台定制,包括公平竞争示范、平等治理、开放生态、数据管理、内部治理、风险评估、风险防控、安全审计、促进创新等。

从公平与开放的角度来看,与此前强化反垄断的要求一致。今年初,中央出台《关于平台经济领域的反垄断指南》,强调《反垄断法》及配套法规规章适用于所有行业,对各类市场主体一视同仁、公平公正对待。

在风险评估方面,监管部门要求超大型平台经营者至少每年进行一次风险评估,主要包括:1)传播非法内容;2)侵害消费者合法权益;3)不能正常提供平台服务,导致社会正常生活秩序、公共利益、国家安全受到侵害。

基于上述风险评估要求,超大型平台经营者需要采取以下风险防控措施:1)建立内容审核或广告推荐审核的内部机制;2)定期发布风险评估报告,接受社会监督;3)其他防范平台风险的应急保障措施。

其余的25项主体责任,则适用于所有平台经营者,包括数据获取、算法规制、消费者保护、配合执法等。

值得一提的是算法规制:遵守公平、公正、透明的原则,遵守法律、法规,尊重社会公德和基本的科学伦理,不得侵害公民基本权利以及企业合法权益。对于关涉社会公共利益的算法运用,应当遵守国家关于算法监管的有关规定,并接受社会监督。

在最近举行的第三届外滩金融峰会上,央行原行长助理张晓慧就对大型科技公司的“算法霸权”进行了抨击,并建议对大型科技公司的主要算法实施外部监管和提高透明度。

03 巨兽入笼

越看越有金融监管的感觉。

关于平台的分类,有些分业监管的意味,有利于压实监管责任,也有利于平台监管的专业化、精细化。

关于平台的分级,令人想到最近公布的系统重要性银行名单。在监管规格上,超大型平台堪比系统重要性金融机构。

从风险评估、风险防控到安全审计,同样与金融监管神似。今年6月,银保监会制定了《银行保险机构恢复和处置计划实施暂行办法》,指导银行保险机构从制度上预先筹划重大风险情况下的应对措施。

平台越大,责任越重,义务越多,必须付出更高的合规成本,确保外部性可控。这也正是金融监管的要义。

在9月份中德央行合办的“金融科技与全球支付领域全景”联合研讨会上,央行行长易纲曾经说过:

金融科技与平台经济具有跨界、混业、跨区域经营等特征,需要世界各国监管部门共同应对。

这句话所暗含的意思是,对各国金融监管部门而言,到了必须将金融科技与平台经济纳入监管范畴的时候了——几乎所有的超大型平台,都涉及到金融服务类平台业务。

换句话说,要想维护金融稳定与金融安全,必须对金融科技与平台经济实施有效监管。终有一天,管不住平台,就稳不住金融。

在10月7日举行的国际清算银行(BIS)监管大型科技公司国际会议上,易纲再次对中国大型科技公司监管实践进行了总结复盘。他提到:

一是金融作为特许行业,必须持牌经营。二是建立适当的防火墙,避免金融风险跨部门、跨行业传播。三是断开金融信息和商业信息之间的不当连接,防止“数据-网络效应-金融业务”的闭环效应产生垄断。

易纲还说了一段意味深长的话:

在数字经济时代,金融与科技融合发展是全球性趋势,科技向善(Technology for Good)是人类命运共同体的内在要求,如何在提升金融业创新能力的同时防范负面效应是各国面对的共同挑战。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号