本文共字,预计阅读时间。

招行又交出了一份华丽的财报。

上半年,招行实现营业收入1687.49亿元,同比增长13.75%;净利润611.50亿元,同比增长22.82%;不良贷款率1.01%,较去年末下降0.06个百分点。

在零售业务方面,招行零售客户达到1.65亿户,较上年末增长4.43%,管理零售客户总资产突破10万亿元。

招行同时公布了招商银行App与掌上生活App的最新数据:两大App的月活用户(MAU)达1.05亿户,19个场景的MAU超过千万。其中,招商银行App累计用户数1.58亿户,掌上生活App累计用户数1.17亿户。

然而,对比往期数据可以看到,招商银行两大App的活跃用户增长基本熄火了,尤其是掌上生活。

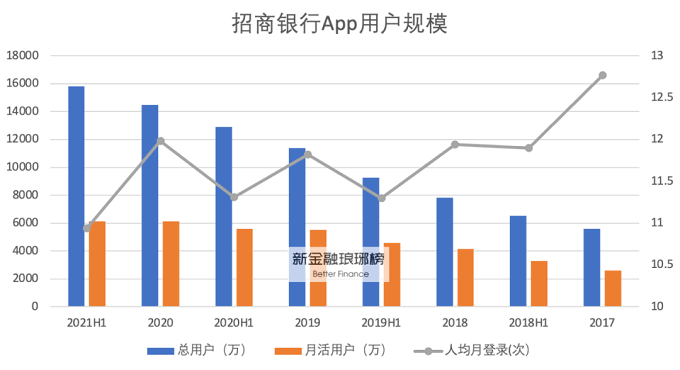

具体来看,招商银行App月活用户6141万户,较去年末仅仅增加15万户,人均月登录次数从去年的11.98次降至10.94次。好在,日活用户峰值从去年的1629万户上升到1747万户。

掌上生活在上半年的月活用户与日活峰值都出现了负增长。其中,月活用户为4347万户,较去年末减少256万户;日活用户峰值为683万户,较去年下降131万户。

这并非掌上生活App第一次出现月活负增长。2019年上半年,其月活用户曾经较2018年末小幅下滑,不过在2019年下半年大举发力,促使月活用户一度达到4664万户,日活峰值达到904万户,但在去年上半年,这两项数据又分别下降到4284万户、814万户。

如果把数据再往前拉,掌上生活App在今年上半年的日活峰值,基本倒退到了2018年上半年。尽管,三年间该App累计用户增长接近5000万户。

掌上生活在流量上的疲软,与招行信用卡用户数的低增长是一致的。截至6月末,招行信用卡流通卡数1.02亿张,较上年末增长2.28%;流通户数6,772万户,较上年末增长1.51%。

过去数年里,招行将两大App作为零售客户的主要经营渠道,并且在行业里率先以月活跃用户作为“北极星”指标开展数字化经营体系建设。

招行行长田惠宇曾提到,随着客户行为习惯的迁移,App已成为银行与客户交互的主阵地。银行卡只是一个产品,App却是一个平台,承载了整个生态。

今天的招行,代表了银行业App建设与运营的顶尖水平:凭借1.65亿零售客户,撑起了两大App的1.05亿月活,已经做到极致了。

遗憾的是,招行终究只是一家股份制银行,在体量和客户基础上远不及四大行及邮储,因此招行两大App走在最前,却也最先遇到了流量瓶颈。

在网点布局难以快速增长且远程开户仍未放开的情况下,招行所面临的流量瓶颈暂时是无解的。它所能做的就是精耕细作,提供更丰富的功能和服务,提高用户体验与转化率,最终提升用户价值与利润率。

这正是招行在做的。上半年招商银行App交易金额达到29.85万亿元,同比增长60.83%;其中,理财投资销售金额6.12万亿元,同比增长26.85%,占全行理财投资销售金额的84.19%。

对于掌上生活App,招行围绕大财富管理价值循环链拓展场景,引入“朝朝盈”等基金,推动理财服务升级。

话说回来,招行如今所碰到的流量瓶颈,其他银行也逃不掉,或早或晚。

人口红利与流量红利的消逝,对中国银行业的冲击,或许才刚刚开始。

招行仅仅是走得太快了。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号