本文共字,预计阅读时间。

导读

Coinbase是一家加密资产交易平台,主要提供基于区块链技术的数字资产及相应的管理服务,包括储存、交易、投资、支付与转账等。在该案例的(上)中,我们介绍了Coinbase的发展历程、商业模式、竞争格局;而在(下)中,我们将进一步剖析Coinbase的融资特点、上市选择、资产构架等要素,以了解Coinbase的上市动因及选择DPO方式而非传统IPO方式的原因,更加全面的展现这家全球首个公开上市的加密资产交易平台。

【中国金融案例中心 文:胡畔 编辑:谢彬彬 】

Part 1 融资历程:从始至终,不走寻常路

1.1 众筹第一桶金,造就百亿市值

扎根于区块链与数字资产领域,Coinbase的融资颇受市场关注。截至2021年4月14日上市之前,Coinbase共进行了9轮融资,股权融资额超过了5.25亿美元。

图:Coinbase融资历程

(数据来源:Crunchbase、Kingscrowd)

值得一提的是,这家年收入超过10亿、技术门槛极高的区块链交易平台的第一桶金实际上来源于民间众筹。2012年9月,Coinbase发起了第一笔融资,金额为60万美元,资金由两部分组成,一部分来自线上众筹,一部分来自线下风投。Coinbase在知名的线上众筹平台FunderClub上发起了目标融资额为25万美元的众筹,活动历时1个月,最终从61个投资者处融得26.87万美元,人均投资4500美元。

此后,Coinbase的各轮次融资的投资者涵盖了各类机构,如风投公司、区块链公司和金融机构等,其中较为引人注目的包括在C轮融资入场的纽约证券交易所集团(NYSE)。传统交易所巨头选择跟投区块链交易平台,一方面是行业巨头对Coinbase业务和发展的肯定,另一方面也代表了传统金融向区块链金融探索的积极态度。

1.2 直接上市,成为区块链领域首发

Coinbase于2021年4月14日通过直接上市(Direct Public Offering,简称DPO)的方式于纳斯达克挂牌交易。当天开盘价为381美元,当日收于328.28美元;期间由于机构和个人投资者大量买入,价格最高上涨至429.54美元。以上市首日收盘价计算,Coinbase的稀释后估值为858亿美元,超过了美国市值排名第二的交易所——芝加哥商品交易所集团CME Group(约740亿美元)。

直接上市(Direct Public Offering,简称DPO)是指公司不通过承销商或投资银行,而通过互联网直接发布上市信息、传送发行文件,在交易所进行简单的股票登记,便可在资本市场公开进行股票交易的方式。传统SSDFL(全称Selling Shareholder Direct Floor Listing)模式的DPO在公司上市前不会进行新股申购,只会在开盘时在交易所交易现有投资者私人持有的股份。这不会稀释公司股票在市场上的价值,也给早期投资者提供了一个比IPO更快出售股份的途径。去年12月,纽交所提出了升级版的DOP模式——PDFL(全称Primary Direct Floor Listing),允许DPO的公司在上市首日在交易原有股东股票的同时发行新股。目前,PDFL模式尚在研究推行中,还未有公司进行尝试。

而Coinbase采用了OPO的SSDFL模式,这意味着公司没有通过上市过程筹集资金,也没有传统的IPO价格用来衡量股票的首日涨幅。而自2018年以来,DPO模式从无到有,从SSDFL模式到PDFL模式,一直是纽交所率先与SEC沟通并不断推进的结果。截至Coinbase上市前,纽交所已成功帮助多家知名企业顺利DPO,但纳斯达克交易所始终没有实现“零”的突破。Coinbase的上市正是纳斯达克为此所做出的重大举措。

Part 2 上市交易:蛰伏等待,时机决定价格

2.1 平台价值与加密资产密切相关

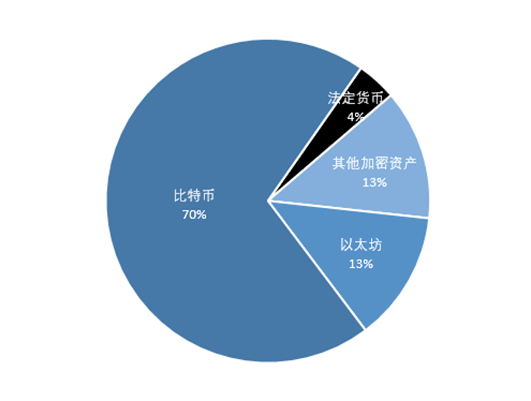

由于Coinbase的增长是由加密经济的创新驱动的,其短期的发展过程受加密资产价格和交易量的影响剧烈。当客户交易平台资产时,产生的费用被记录为订阅和服务收入。平台价值由三个因素驱动:加密资产的价格、数量和客户在台上持有的加密资产类型。

图:Coinbase平台各类资产占比

(来源:Coinbase官网)

数据统计,Coinbase平台主要的资产为比特币(占比约70%),其次为以太坊(13%)和其他加密资产(13%)。这些加密资产价格和数量的变化,可能导致特定时期内平台资产的增长或减少。例如,平台持有的资产数量增加,但若加密资产的相应价格下降,平台整体资产价值可能会下降;又或者平台持有的资产数量下降,但如果下降部分被加密资产资产价格上涨所抵消,平台资产价值在特定时期可能增加。实际经营中,Coinbase平台价值与加密资产的市场表现密切相关。2018年,加密资产市场价格整体下跌,相较2017年底总市值下降了约80%,其中比特币和以太坊分别下跌了74%和84%。在此情况下,Coinbase的平台价值也大幅下降。

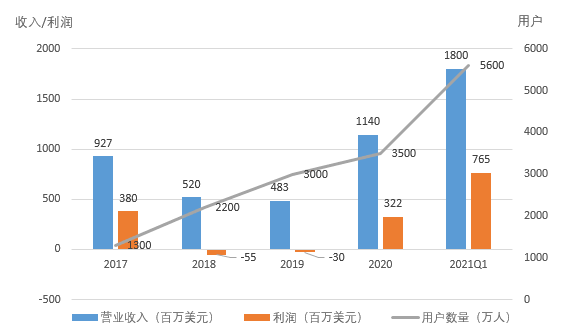

成立至今,Coinbase累计创造了超过34亿美元的收入,主要来自零售用户和机构客户所缴纳的交易手续费,占平台总收入的96%以上。Coinbase利用交易业务的优势,通过投资各类相关产业,推出新产品和服务,发展生态系统。以2020年底数据为例,Coinbase管理资产规模从2019年底的350亿美元增至了900亿美元,营收超过10亿美元,相比2019年增长了136%。此外,Coinbase当年实现净利润3.22亿美元,是自2017年以来首次实现年度盈利。

图:2017-2021Q1 Coinbase营收变化

(数据来源:businessofapps)

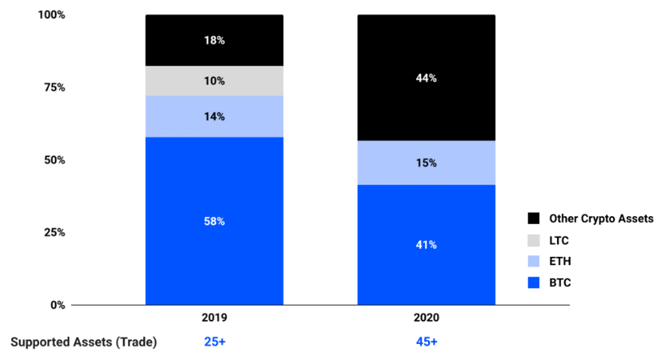

Coinbase的交易量和交易费收入中很大一部分是由比特币、以太坊的购买、销售和交易所驱动的,2020年,平台其他加密资产资产的交易占比有所增加,这使交易多样化,而不再单单集中于比特币和以太坊。尽管如此,截至2020年底,除了比特币和以太坊,没有其他资产能够单独在Coinbase的总交易量或交易收入中占比10%以上。展望未来,随着平台广度的扩大,加密资产的交易量和交易收入结构将更加多样化,但当前比特币所带来的交易收入仍是coinbase最核心的收入来源。

图:Coinbase交易量和交易收入的多样化

(数据来源:Coinbase S-1文件)

2.2 经营状况依托于加密经济,且不可预测

自2010年以来,加密资产市场已观察到四个主要的价格周期,通常持续时间为2至4年。平均而言,这些价格周期大大提高了加密资产的总市值,并吸引了新用户进入加密经济。这些周期可能非常不稳定,因此,Coinbase通过价格周期来衡量Coinbase的业绩,而不是季度业绩。Coinbase认为,平台可以通过这些价格周期创造长期价值。

Coinbase的交易收入目前与每月交易用户量(Monthly Transacting Users ,简称MTU)高度相关。展望2021年全年,Coinbase提出了三种可能的年平均MTU情况:

- 理想情况:2021年平均MTU为700万。该方案假设加密资产市场乐观,并且资产价格有一定幅度的增加。

- 一般情况:2021年平均MTU为550万。该方案假设加密资产市场较为平稳,资产价格波动为低至中等水平。该情景假设MTU从2021年第一季度开始小幅下降。

- 不理想情况:2021年平均MTU为400万。该情景假设加密资产市值显著下降,随后资产价格波动水平较低。在这种情况下,Coinbase假设MTU将以相应的方式减少,并在2021年底达到2020年第四季度的水平。

然而考虑到Coinbase收入与加密资产价格和交易规模的关联性以及加密资产市场本身的波动性,可以认为,Coinbase的收入本质上是不可预测的。

2.3 关联比特币,巧妙选择上市时点

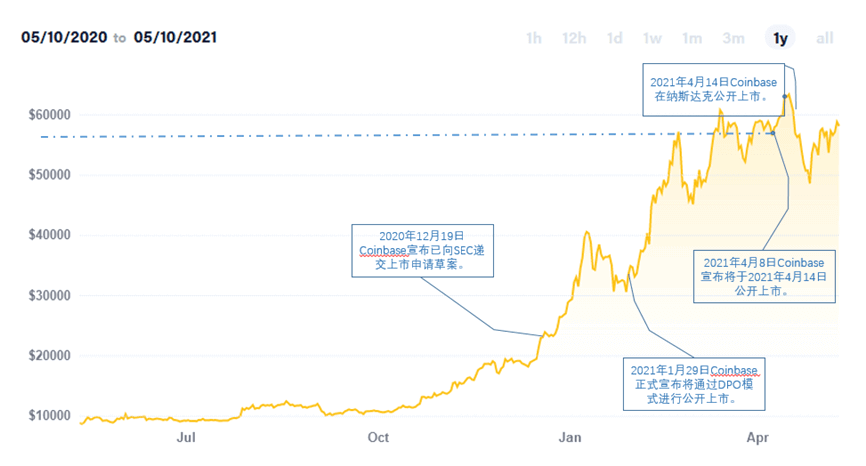

由于经营状况不可预测,为了股东利益最大化,Coinbase对上市时点的把控显得尤为重要。乔治城大学麦克多诺商学院(Georgetown University 's McDonough School of Business)金融学教授Reena Aggarwal表示,鉴于加密资产交易的需求日益旺盛,比特币的价格也在今年上半年达到历史峰值,而与比特币关联性极大的Coinbase在此时点选择直接上市是“完美”的时机。

从2020年10月至2021年一季度,随着加密资产市场的剧烈波动,Coinbase从中找寻到上市的良好时点。2020年12月19日,Coinbase宣布已递交上市申请草案,并于2021年1月29日正式宣布公司将公开上市的消息。而在这过程中,比特币的价格经历了多轮大涨,在4月8日比特币处于一个相对稳定的历史高位时,Coinbase宣布将于14日直接上市。由于Coinbase的营收方式及其与比特币的密切关联性,Coinbase的上市无疑利好比特币。在此情况下,比特币的价格在历史高位的基础上进一步上涨,在Coinbase上市前夕,即4月13日,比特币的价格达到了历史以来的峰值7,9723美元,比特币价格的飙升又反向推动了Coinbase上市首日股价的上涨。

图:Coinbase上市进程与比特币价格趋势关系图

(来源:www.coindesk.com)

Part 3 上市行为分析:原因及潜在隐患

3.1 上市动因:

(1)提供资本退出的通道

2012-2018年,Coinbase仅公开金额的融资额就已超过5.47亿美元,投资者中涉及大量私募股权投资机构,且不乏专注于早期投资的天使投资者,由此产生的为公司原始投资者提供资本退出通道就成为Coinbase面临的一个客观需求。事实上,在Coinbase上市第二日,即2021年4月15日,此前曾在A、B、C轮都参与投资的Union Square Ventures就将其持有的股权全部出售。

(2)为潜在投资者创造投资加密资产的机会,增加加密资产影响力

Coinbase作为头部加密资产交易平台,其上市行为将吸引如交易所交易基金(ETF)等机构的广泛关注。这些机构希望涉足加密资产领域,但又因为受到各类条款约束而无法持有如比特币一类的高风险资产,那么投资Coinbase这类与加密资产价格和交易量高度相关的加密资产交易平台,实际上是间接涉足加密资产领域的良好渠道。

此外,Coinbase的愿景是打造加密经济体系,并认为自身仍处于发展阶段,其当前的主要任务是拓展市场。那么通过公开上市,Coinbase吸引了市场上更多的潜在投资者和规模资金的关注无疑有助于其自身发展,并借此增加了加密资产在资本市场的曝光度以培养潜在投资者对加密技术、加密资产乃至加密经济的兴趣及认知,打造有利于长远发展的市场环境。

(3)增强自身合规形象

自2012年成立以来,Coinbase一直致力于成为任何人在与加密经济互动时最受信任和最合规的场所,因此坚持采取最严格的合规标准。2017年1月和3月,Coinbase从纽约州金融服务部门(DFS)获得了比特币许可证,并获批以太坊和莱特币的交易资质。2017年11月,美国国税局要求Coinbase报告年交易金额2万美元以上的用户。此外,为了进一步增强合规性、打击金融犯罪,为加密资产交易树立正面形象,Coinbase聘请了Stripe前金融犯罪全球负责人Melissa担任其首席合规官。

从市场占有率而言,Coinbase当前位列第四,远落后于排在行业前三位的Binance、OKEx和Huobi Global,但作为第一家注册上市的加密资产交易平台,其合规性在某种程度上得到了认可。

3.2 选择DPO方式的原因:

(1)规避华尔街的“镰刀”,节省上市成本

为了避免华尔街投行等金融服务机构的“镰刀”,近年来许多创投企业积极鼓动证券交易所推出直接上市模式。在传统IPO模式下,投行需扮演承销的角色并收取7%的承销费,而在DPO模式下,投行仅在上市过程中扮演上市顾问的角色,且没有在传统模式中因履行尽职调查义务而引发的潜在赔偿责任的风险,因此仅收取2-4%的咨询费。在该模式下,上市公司将通过拍卖的方式直接在交易所出售其股票,该方式为投资者提供了公平有效的定价,并为上市公司节省下了高昂的承销费。

除了可以节省向投行所支付的服务费外,DPO方式还能减少公司原股东的折价损失。在传统IPO模式中,承销商会以较低的价格收购公司发行的股票,然后再以更高的价格分配给自己的机构客户及重要的个人客户,因此相比于上市价格,公司实际上将股票折价出售给了承销商。而在DPO模式下,企业原股东可直接与公开市场的投资者交易,避免了折价损失。

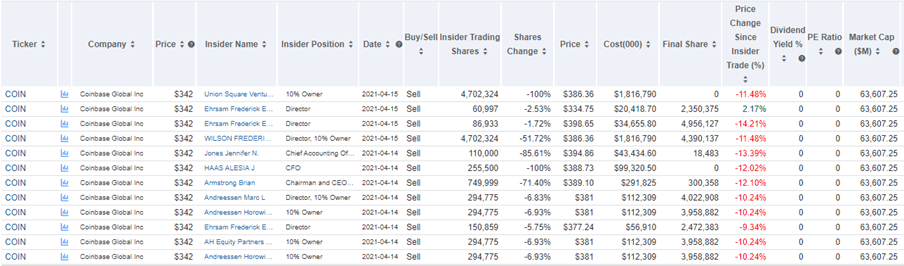

(2)无锁定期限制

图:Coinbase上市前两日内部人交易明细

(来源:Gurugocus)

在Coinbase上市的首日交易中,公司内部人士就开始疯狂抛售大量股票。公司首席执行官兼董事长Brian Armstrong(开盘时持有公司71%的股份)在股票开盘几分钟后就开始出售股票,总金额接近2.92亿美元;首席财务官Alesia Haas在开盘几天内就抛售了她持有的全部25.5万股股票;首席产品官Surojit Chatterjee出售了他97%的股份;首席行政官 jennifer Jones出售了她86%的股份。几位高管的行为传达出了该公司当前股价虚高的信号,以及这些高管并不如他们在各种宣发场合所表示的那样看好Coinbase的长期发展。

这场公司内部人士的狂欢之所以有机会发生得益于DPO的一大重要特征——无内部人限售期。在传统IPO模式下,为避免上市公司内部人士利用信息优势伤害公开市场投资者的利益,高管、关键技术人员及大股东往往会受到90-180天的禁售期限制,而在DPO模式下则无此要求。这一特征在增加私人企业上市热情的同时,也可能间接损害市场交易的公平性及公开市场投资者的利益。

(3)无股权稀释问题

在SEC于2020年12月正式批准“一级场内直接上市”( Primary Direct Floor Listing,简称PDFL)后,DPO模式下出现了两种子模式,分别为“一级场内直接上市”PDFL和“出售股东股份直接上市” (Selling Shareholder Direct Floor Listing,简称SSDFL)。二者区别在于,在SSDFL模式下,只有原股东可以出售股权,上市公司不发行新股;而在PDFL模式下,上市公司也可以发行新股,即“挂牌上市”与“融资增发”相融合。

上市的同时发行新股意味着原股东股权将遭到稀释。一般情况下,私人企业往往以融资支持自身长期发展为上市目的,而一些盈利能力较强的企业由于没有或是暂时没有融资需求则选择以SSDFL模式上市,在保护原有股东利益的情况下增加公司股权市场流动性。得益于2020年加密资产价格和交易规模的增长,Coinbase实现盈利超3亿美元,因而短期内并没有强烈的融资需求。为了更切实地保护原有投资者的利益,避免其股权遭到稀释,Coinbase采取了SSDFL模式进行公开上市。

3.3 潜在隐患:

(1)股票价格的波动性和流动性风险较高

传统IPO通常包括承销投行进行询价的环节,这涉及到银行在不同的价格水平上确定对发行公司股票感兴趣的程度,从而确定IPO的规模和股价。此外,作为 IPO的一部分,承销银行可以收购发行人的额外股票,以在交易开始时稳定股价。

相比之下,DPO没有询价过程,也不涉及承销商在价格稳定方面提供的服务,因此其股价往往会比传统IPO的股票价格波动更为剧烈。随之而来的担忧是,在缺乏承销商稳定股价的情况下,DPO首日交易价格出现大幅下跌的可能性会比IPO方式来得更高。

(2)对投资者而言风险较高

在完成上市之前,Coinbase被视为一家新兴成长型公司。因此,在招股说明书中,Coinbase选择利用新兴成长型公司在财务数据和高管薪酬方面可减少的某些披露义务。此外,由于没有承销商在其中履行尽职调查的责任,投资者一方面缺少专业机构在扮演“资本市场守门人”过程中提供的实际保护,另一方面在存在欺诈等行为时无法利用《证券法》第11条向资金雄厚的承销商进行索赔。此外,由于Coinbase没有增发公司股票而只是它的股东出售了所持有的股票,DPO发行方的责任风险比传统IPO更有限,这可能会缩小受到损害的股东获得法律补救的机会。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号