本文共字,预计阅读时间。

近日,由中国资产管理人论坛和苏宁金融研究院联合主办、上海金融与发展实验室承办的“资管人沙龙”在上海举行,中国首席经济学家论坛理事长连平,上海金融与发展实验室理事长、浙商银行首席经济学家殷剑峰,国海证券首席经济学家陈洪斌,红塔证券首席经济学家兼研究所所长李奇霖,摩根士丹利中国首席经济学家、董事总经理邢自强,广银理财筹备组专职副组长张瑞,恒丰银行金融市场部总经理白雨石等百名金融大咖与中小银行代表,围绕“十四五”开局之年中国经济形势及未来,资管业务的发展趋势与改革方向,展开了激烈交锋。

在本次沙龙上,恒丰银行金融市场部总经理白雨石发表了题为《债市后市如何?》的主旨演讲。

恒丰银行金融市场部总经理白雨石

以下为演讲实录:

非常荣幸有机会跟各位经济学家学习请教,结合资产负债管理及金融市场从业经历,跟大家分享一些我的经验和体会。

关于经济增长,高频数据显示欧美经济已经出现强劲复苏迹象,国内经济的恢复和增长态势也整体符合市场预期,今年GDP增速高一点或低一点可能对市场影响都有限,主要取决于政府为未来可持续发展预留多大政策空间。

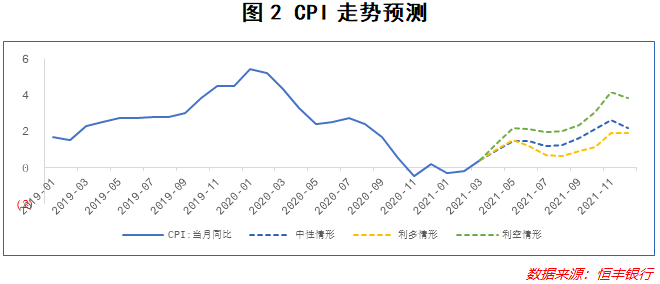

关于资产价格和通胀,关键看三个方面。

一是房价,本轮房价上涨主要集中在一线城市,分化特征明显。年初以来,政府已出台查处贷款违规流入房地产领域等多项调控措施,在“房住不炒”原则下房贷利率也已迎来拐点,地产销售热度或难以持续,后续房价全面持续上涨的可能性在降低。

二是股市,从历史经验看,股市也是影响货币政策的一个重要因素。听了现场各位专家的发言,总体认为下半年股市大幅上行或显著下行的机会也不大。

三是PPI和CPI,尤其需要关注大宗商品价格。2020年四季度以来,生产链条上游价格涨幅明显,PPI生产资料分项环比增速连续4个月高于1%,叠加2020年底以来原油、煤、螺纹钢等大宗商品价格持续上涨,推升市场通胀预期。全球供需在时间上错位、地域上错配及供给弹性下降,短期内商品价格仍有上涨空间,PPI未来走势或是下半年债券市场走势的关键。CPI方面,受猪周期进入尾声影响,食品项或成为CPI拖累项,实际增速不一定很高,CPI大概率整体温和,但由于翘尾因素及消费加速回暖,二季度开始会有一个上行趋势,将对市场预期和政策制定者带来一定影响。

此外,降低企业综合融资成本仍是今年重要任务之一,“推动实际贷款利率进一步降低”,对此不同人有不同理解。去年利率从低点反弹后,金融机构贷款利率的反弹势头比较明显,票据利率首当其冲,一般贷款利率也呈反弹趋势。考虑到金融让利实体经济与降成本,债券收益率就不能太高。今年银行存款吸收之所以比较难,很大一部分影响来自包括银行理财在内的资管产品预期收益率提高,相比之下存款产品吸引力就会下降,从而倒逼银行上调贷款利率。

总结一下,银行间市场利率水平或在物价基本稳定、促增长以及降低企业综合融资成本之间寻求一种平衡,PPI上升趋势能否持续将是影响下半年债券市场走势的关键。综合判断,我们维持后市宽幅震荡观点,收益率大幅上行或大幅下行的概率和空间可能都比较有限。

对于信用债,投资逻辑改变可能是一个大趋势。我们的总体判断是,信用市场过去存在的各种“信仰”——国企信仰也好,银行信仰、城投信仰也罢,都会逐步被打破。因此,在后刚兑时代,可能不能把绝对“不踩雷”作为主要投资目标,而是要将不良率和回收率控制在一个相对合理水平,使得信用债投资的风险调整后收益率超过利率债。

因此,我们投资信用债应该回归对主体基本面的分析,重点关注企业自身偿还能力和偿债意愿。打破刚兑、摒弃信仰后,信用市场投资机会可能更多是结构性的,我们可以考察细分品种,例如不同币种、不同行业、不同区域,或者多个维度的交叉领域。比如去年下半年,人民币信用债是熊市行情,中资美元债是牛市行情,合理摆布资产结构就能起到一定对冲作用。而最近一些事件冲击,再次让境内信用债出现分化,同时也孕育出一些机会。

总体而言,在降成本、防通胀、促增长与信用市场稳定的综合考虑下,预计二季度利率上行和下行的空间都比较有限。信用债投资方面,各种信仰陆续被打破,投资者需回归企业基本面,重视企业偿债能力和偿债意愿,而不能仅仅指望“白衣骑士”救赎。长远来看,打破刚兑和信仰,也更有利于发挥市场机制的资源配置作用,促进中国经济高质量发展。

文章来源:苏宁金融研究院消费金融研究中心主任付一夫整理自上海金融与发展实验室提供的白雨石演讲速记稿。白雨石系恒丰银行金融市场部总经理。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号