本文共字,预计阅读时间。

参赛单位:北京瑞莱智慧科技有限公司

案例名称:某股份制银行融合联邦学习的流动性风险管理

案例简介:

资管新规后理财产品将去“资金池”化,单产品自负流动性盈亏,此规定对占各大行主体业务较大份额且未来预计将持续增长的现金管理类产品(T+0)影响较大。然而资金流波动相关影响因素众多,仅依靠投资经理人为判断预测变化容易造成较大偏差且无法实现动态时时预测。瑞莱智慧通过自主研发的隐私保护机器学习平台RSC和贝叶斯深度学习模型为某国有股份制银行的热门理财产品提供流动性风险预测模型服务,项目顺利交付上线后,达到精准预测未来产品1~30天的保有量的变化的目的,提升52%以上的准备金利用率和28%以上产品最终收益率。

创新技术/模式应用:

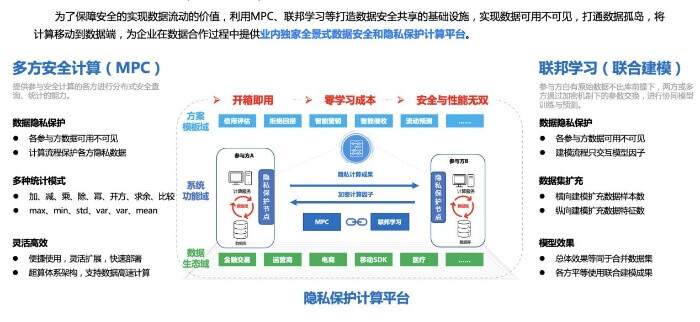

瑞莱智慧隐私保护机器学习平台RealSecure简称RSC,主要服务于有隐私保护和联合建模需求的企业级用户,该平台保证在数据不出库、无中间方作为协调者的前提下,完成多方参与的模型训练过程并获得可投入生产的模型,在隐私保护前提下达到模型效果等同于将数据集中在同一台机器上训练得到的模型效果。平台分为实验训练、离线跑批、在线预估三个模块。通过不同机构分别部署RealSecure,建模过程中实现模型参数的加密交换,完成联合建模,规避数据泄露风险。以2个参与机构为例,RealSecure总体架构图如下:

图表1 总体架构图

RSC包含全生命周期整体方案——数据生态域、系统功能域和方案模板域三方面核心能力,我司可提供上述全体系全周期服务支持。

图表2 总体设计方案

在流动性风险预测的客户行为建模过程中,项目组开始使用的是纯行内已有的客户数据,维度较为单一,数据也比较稀疏,以致于效果不是很理想。后来,通过引入并部署瑞莱智慧自研的隐私保护机器学习平台(简称RSC)节点,项目组在安全合规的基础上获取到了更广泛的数据维度,包含其他渠道的支付信息、客户的通信设备信息以及客户在行外的消费信息和借贷信息等,打破了数据孤岛,丰富了建模客群的信息,使得模型效果进一步提升。

在构建模型上,项目组采用的自研贝叶斯深度学习模型在与传统人工预测方法和其他模型预测方法比较上无论是预测精度还是稳定上都有较大提升,并且输出的预测结果自带动态预测区间,相比于其他预测方法具有一定的模型可解释性。通过观察预测区间大小和预测结果可辅助资管人员进行风险管理决策,规避流动性风险,并提升行内资金利用效率。

此外,该创新融合联邦学习的对随时申赎理财产品的流动性风险预测应用还可由单一产品拓展到其他甚至未来的同类产品的管理,为银行打造具备核心竞争力的货币理财流动性管理方法,提升理财的品牌价值。

项目效果评估:

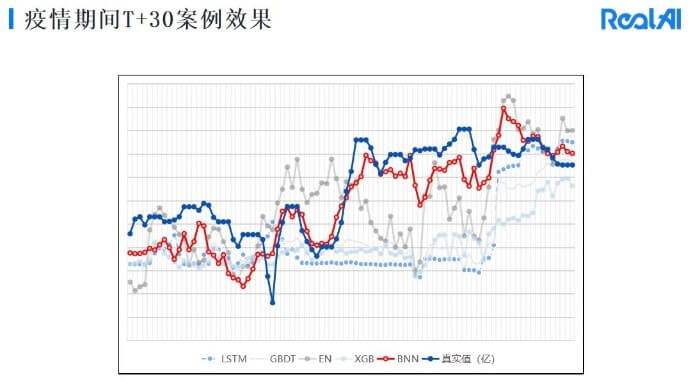

在黑天鹅事件(疫情)期间,不同算法对某款T+0产品的未来余额预测结果对比。可以看出贝叶斯深度学习无论是在长周期还是在短周期预测上,效果都是卓越。

风险预测模型自上线以来,平均准确率(1-MAPE)在T+1、T+7、T+30三种统计口径分别为99%+、98%+和94%+。从业务侧反馈来看,风险预测的精度远超预先设定的目标,在实际业务中成功帮助资管人员进行更加细分的风险管理决策。

总结来看,在联邦学习基础上做的流动性风险管理共沉淀下四个成果:

1.在安全合规的前提下,应用联邦学习保证在数据不出库、无中间方做为协调者的情况下,完成多方参与的模型训练过程并获得可投入生产的模型,规避了包括行方在内的各方数据泄露的风险;

2.有利于防范理财产品组合流动性风险,增强产品在市场上的韧性;

3.单某随时申赎理财系列产品来分析,目前理财组合日均420亿预留资金,依靠模型高精度及稳定性预测,可降低至200亿(流动性风险最低要求),提升52%以上的准备金利用率,可为行里带来增收每年近4亿元。

4.有助于该国有股份制银行新成立的理财子公司增强产品竞争力和提高市场份额。未来若现金管理类理财与公募基金拉平后,产品限制严格,80%超额收益来源于流动性精细化管理。

项目牵头人:

刘荔园 RealAI联合创始人、副总裁

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号