本文共字,预计阅读时间。

麦肯锡今天发布了《中国金融业CEO季刊》,在《未来十年全球财富管理和私人银行的趋势及制胜战略——准备迎接加速变化的未来》中,给出了几个振奋人心的数据:

1,截至2020年底,中国个人金融资产已达205万亿元人民币,创下历史新高。

2,以这一数据计算,中国已成为全球第二大财富管理市场、第二大在岸私人银行市场。

3,预计未来5年,中国财富管理市场年复合增长率仍将维持在10%左右。

4,预计2025年中国个人金融资产有望突破 330万亿元人民币。

5,中国富裕及以上家庭个人金融资产占比在过去5年从36%升至40%,预计到2025年占比将达到46%,其中高净值及超高净值客群的个人金融资产将占到总量的近1/3。

6,对标世界发达经济体,中国居民的金融资产占比明显偏低,所以这一市场有较大发展空间。

愿景摆在那里了。具体到银行、信托等金融机构们,要怎么布局市场先机呢?麦肯锡提供了一些市场分析参考。

一、两种业务模式。

麦肯锡预计将出现两种重要业务模式:

- 1,少数大型财富管理机构将力图打通所有客群,针对客群特点提供差异化的咨询服务和互动模式。这种模式涉及范围更广,从直接财富管理公司到全方位服务公司及私人银行。

- 2,针对高净值与超高净值人群的“专属”财富管理机构,他们将侧重为客户提供细致深入的专业化服务(例如进入私募市场、财产和遗产规划服务等)。主要包括专门面向高净值与超高净值人群的经纪交易商、私人银行和注册投资顾问(RIA)等。

“愉见财经”批注:其实吧,要做超高净值客群,放眼全球,无非四大块业务与服务:财富管理、投行业务、家族办公室、增值服务。有些知名机构做其中几个板块,但拿手的可能也就一两项;有些则精钻其中一块业务,但做到极致。

比如瑞士几家富有盛名却异常低调的私人银行,强于家族办公室,服务某些家族一做就是几代人;比如高盛就强于投行业务;比如美国运通作为卡组织,做增值服务做到了顶峰。目前国内的私人银行业务,占绝对大头的服务还都在财富管理和资产配置上头。

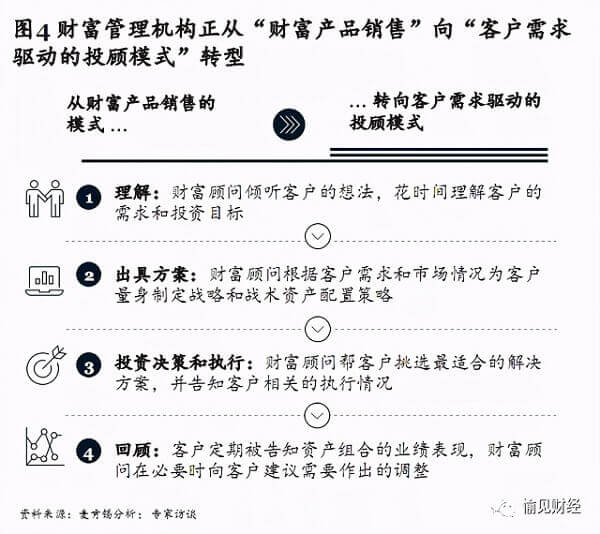

而就财富管理而言,随着刚兑的打破、低利率时代的到来,靠粗暴的非标产品或固定收益率来吸引客户的时代已经一去不复返。所以大趋势很明显:从“产品驱动”走向“客需驱动”。

就着“客需驱动”,有一点特别值得注意:构建全渠道覆盖模式将成为获客留客的关键抓手。

麦肯锡指出,目前,国内绝大多数机构的全渠道能力仍存在较大差距。

- 首先,大部分机构的线上渠道提供的功能非常有限,多停留在基础的“客户服务功能”上,缺少基于客户需求的定制化解决方案。

- 其次,渠道间缺乏协同机制和信息交换桥梁,导致客户在线上、线下渠道以及各产品间触点割裂,体验差异较大。

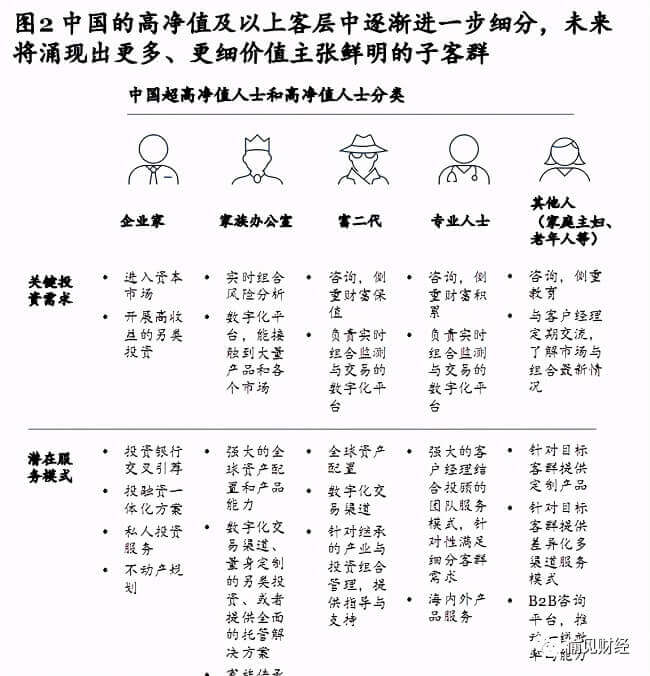

二、理解客户,变得更多元、价值主张更鲜明。

客群分化更加明显,需求更趋多元化、价值主张更鲜明。财富管理机构要针对特定客群打造特色化的价值定位和价值主张。

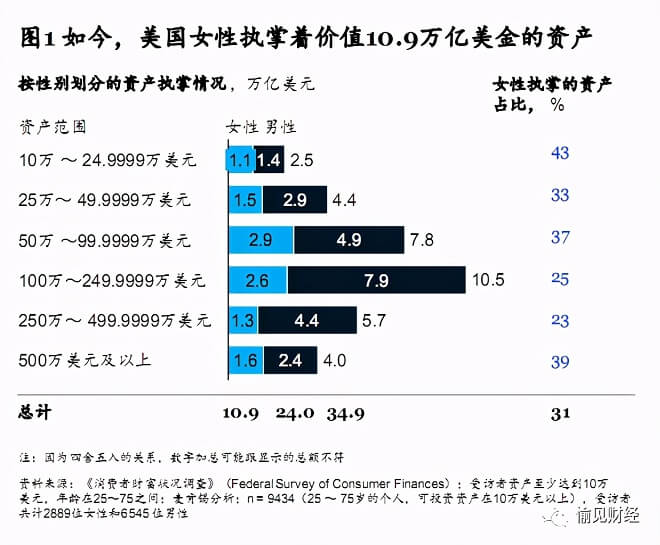

其中一个要紧的增长点是:抓住女人心。因为女性在家里管钱的比例越来越高了,她们很可能是财富管理未来行业的增长点。

麦肯锡在美国做过一个关于掌财权者性别的调研。一万多名富裕投资者中,约有3000名是执掌家庭财政权的女性。通过对富裕女性投资者的深入解读,报告发现,吸引并留住女性客户将成为财富管理公司发展的关键。为了赢得这一客群的青睐,财富管理公司需要步步为营,在深入了解女性需求、偏好,以及理财行为后,提供多元化的产品和服务。

如何理解多元客群价值主张呢?麦肯锡做了张简图,一目了然。

三、深化客户分层,重点抓“大鱼”。

二八定律之下,有能力的机构肯定是要去抓大鱼的。这就需要他们能提供差异化产品及服务组合,并通过内部充分协同满足客户高度定制化及跨生命阶段的财富规划需求,真正将资产规模转化为利润。

比如上头例举了客群的差异化需求,金融机构就需要以客户为中心,分客群地去满足客户大量未被充分满足的需求。打造以差异化客群为中心、以综合解决方案为导向的精细化经营模式刻不容缓。

打造开放式产品平台,升级全渠道投顾模式:构建开放式、精选型产品货架,并围绕不同客层及不同投资偏好的客户,整合智能投顾、混合投顾和线下专业投顾,形成全渠道差异化覆盖模式。

四、建立数字价值主张。

贯穿财富管理价值链的端到端数字化应用炙手可热,未来将向专业化和智能化发展。相比过去,新生代消费者更看重方便、快捷、多渠道的数字化体验。以银行业为例,麦肯锡亚洲个人金融调研显示,亚洲居民每月线上交易的次数是其在线下支行的3~4倍,且65%左右的受访者表示愿意或者可能会把四成的存款转入纯数字化银行;而疫情期间,客户更多选择非接触方式办理业务,进一步加快整体数字化转型进程。

财富管理机构一方面可通过布局数字化及远程渠道提升业务韧性、升级客户体验;另一方面可借助数字化力量赋能团队、改善中后台流程,实现卓越运营。

趋势是,财富管理的数字化从过去的点状应用,向端到端价值链重塑演进;这包括智慧交互、理财师赋能、客户洞见引擎、数据驱动的营销、千人千面智能投顾等。

五、跨境财富管理业务和离岸资产配置提速。

中国居民全球化投资意愿一直较高,但过往受制于有限的渠道,离岸投资相比发达市场仍存在差距,且以高净值以上人群为主。随着国家金融市场双向开放加速,新渠道不断涌现、跨境投资愈加顺畅,跨境业务将在政策东风的鼓励下更加多元化。

跨境和离岸财富管理面临新机遇。随着财产安全、隐私保护、投资多样性等需求增长,海外资产配置受到追捧;而跨境并购将为国内机构提供快速切入全球市场的可能性。

国内机构需要主动打造海外专家团队服务与离岸资产配置能力;并且在符合业务战略的基础上,审慎动态评估并购机会、前瞻规划投后整合。

麦肯锡总结:领先国际机构普遍的成功要素包括,以鲜明的价值主张明确自身定位、推动开放产品平台及分层投顾服务、围绕核心业务沿着财富管理价值链进行端到端数字化改造,整合内部资源提供以客户为中心的一体化服务。

对于中国财富管理机构来说,可着重提升以下八大能力建设,从而在全新发展阶段中捕捉机遇。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号