本文共字,预计阅读时间。

据支付圈读者反馈,近日微粒贷开始大范围调降了贷款利率。

冰鉴科技研究院认为,除了运营成本下降,央行发布【2021】第3号文(简称“3号文”或“新规”)等系列监管政策影响开始显现。

根据3号文要求:“所有从事贷款业务的机构(贷款机构包括银行、消费金融公司、小贷、汽车金融公司等)在网站、移动端应用程序、宣传海报等渠道进行营销时,以明显的方式向借款人展示年化利率(内部收益率,IRR),并在签订贷款合同时载明。对于采用单利计算方法的,还需加以说明。”

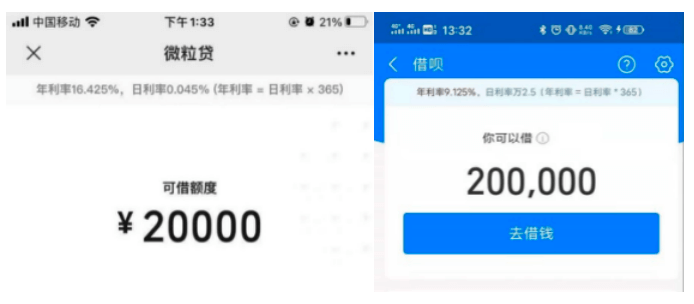

事实上,3号文出台之后, 已经有很多贷款平台修改了展示方式,并开始降低贷款利率。类似于微粒贷、借呗、京东金条等已经按照内部收益率计算年利率的方式进行了页面整改(如下图)。

此外,3号文再次明确了贷款机构应该按照内部收益率(IRR口径,又称“实际利率”)或者单利的计息方式展示年化利率,按照名义年化利率(APR))订立的借款协议涉嫌违规。

政策之后,消费金融公司、中小银行、小额贷款公司等贷款机构与助贷机构的合作预计会越来越困难,一些资金成本较高的贷款机构可能因助贷机构获客减少而被“断粮”,转型迫在眉睫。

一、 三大因素促进降低贷款利率

(1)新规补漏洞,利率腰斩(APR36%→IRR36%)

去年8月最高人民法院、国家发展和改革委员会等监管部门要求大幅降低民间借贷利率司法保护上限:“民间借贷利率不超LPR的4倍。”按照目前一年期LPR为3.85%,即以当前一年期LPR的4倍计算,民间借贷利率的司法保护上限将调至15.4%。

理论上,中小银行等贷款机构与助贷机构合作的贷款产品利率也会随之下调,甚至比民间借贷利率更低才合理。但是,事实上却恰恰相反。

由于央行未明确公布贷款利率口径及展示方法,一些助贷机构以日利率、月利率、月服务费或者按照名义年化利率(APR)计息方式与借款人签订借款协议,刻意隐瞒内部收益率(IRR)高达36%的事实。

一些借款客户因此稀里糊涂签订贷款协议,后期又因为贷款费用较高而拒绝还款,被暴打通讯录,亲朋好友被骚扰,本人工作生活也受影响,甚至引起社会不安。

据冰鉴科技研究院测算,月费率1%,名义年化利率(APR)只有12%,内部收益率(IRR,又称实际年化利率)高达21.46%;月费率3%,即名义年化利率36%,内部收益率高达60.96%。

31号文可以及时堵住这个漏洞。

如果保持贷款年利率为36%不变,由名义年化利率改成内部收益率的计息方式,贷款机构收入将会腰斩。

(2)直观展示,被迫降低贷款利率挽留优质借款人

俗话说:“不怕识货,就怕货比货!”

互联网技术进步使得各平台申请借款用户体验差距越来越小。随着统一的利率展示口径,利率高低成为借款人是否选择的关键因素。

对于优质借款客户,可选择余地贷款渠道特别多,不同平台贷款便利性差距较小,低利率甚至成为其选择某家贷款机构贷款的唯一因素。

长此以往,高利率贷款平台将会流失大量优质客户,留下信用资质较差客户,发放的贷款也会因为逾期率太高,导致无法覆盖运营成本,从而被市场淘汰。这也是目前一些平台被迫退出或者生存艰难的主要原因。

为了留住优质客户,贷款机构必须及时调整贷款利率。据支付圈读者反馈,微粒贷已经开始大范围调降了贷款利率。

冰鉴科技研究院认为,这是一个很好的战略策略,虽然从单个客户身上赚取的单笔息差减少,但是可以很好的挽留大量优质客户,从而有利于平台长远发展。与此同时,面临的政策风险、舆论压力也有所缓解。

(3)媒体曝光、监管跟进、借款人投诉,多方压力下被迫降息(IRR36%→IRR24%→IRR15.4%)---IRR36%依然太高

虽然关于银行、小额贷款公司、消费金融公司等贷款机构是否要遵守民间借贷新规还是争议不断,但是,一些贷款机构与助贷机构合作的产品贷款利率依然按照36%定价。

冰鉴科技研究院认为:“高利率主要原因是一些贷款机构认为其不受民间借贷新规约束。”

但是,如果放任贷款平台将贷款利率设定为36%而不管,将会在信贷行业里形成不好的氛围,一些利率偏低的贷款机构就会效仿,提高贷款利率,导致劣币驱逐良币。

这与监管部门近一两年出台的一些列监管政策、指导意见严重不符。

因此,接下来,监管部门很可能将会针对这些高利率平台出台监管政策或者进行窗口指导,督促高利率贷款机构降低贷款利率。”

事实上,中国人民银行货币政策委员会近日召开的2021年第一季度例会也再次强调,推动实际贷款利率进一步降低。

此外,借款人也可以通过诉讼、投诉或者其他手段要求贷款机构减免利率超过24%的部分,甚至是按照民间借贷新规要求减免贷款利率超过15.4%的部分。

此前,一些高利贷机构被媒体曝光成嗜血现金贷平台。因此,在多方压力下,贷款机构与助贷机构合作也只能被动降低贷款利率。

二、 利润空间压缩、甚至被助贷机构“断粮”

贷款利率一旦持续下降,众多中小贷款机构盈利空间、业务规模等都将受到重大影响。

(1)盈利空间压缩

一旦借款端贷款利率下降,助贷机构(特别是互金巨头)为了保证自身利润,必然会想方设法降低与贷款机构合作的资金成本,进一步压缩后者的利润空间。

(2)助贷机构借款客群上移、合作贷款机构增加,导致推荐给资金成本较高的贷款机构借款客户不足。

随着不断与各类贷款机构合作,一些头部助贷机构(特别是互金巨头)已经有几千家合作机构,但是其自身借款用户却因政策收紧和其他原因增长却越来越慢,甚至开始下降。助贷平台优先会将客户推荐给资金成本较低的贷款机构,这将导致一些资金成本较高的贷款机构获得的推荐借款客户减少,甚至没有。

据杭州某银行风控人员透露,他们与某互金巨头合作的信用分期规模一直只有1个亿,多次要求增加额度,但是效果并不明显。

冰鉴科技研究院认为,未来这种两头夹击的现象将会在资金成本较高的贷款机构越来越普遍,留给中小贷款机构改变的时间越来越少。

三、出路在哪里?

正如人民网评价中美贸易战时提到:“掌握核心技术,才不会被卡脖子”

中小贷款机构虽然也拥有大量注册用户或者开卡用户,但是缺少必要的风控数据及有效的风控模型,不掌握核心技术,才导致自主风控的信贷业务迟迟没有大进展。

对于一些大银行,可以花费高薪吸引优秀人才加入,投入巨额研发成本开发系统、构建模型,独立培养人才。

但是,对于很多中小贷款机构,特别是消费金融公司、中小银行、小额贷款公司,资金投入有限,人才不足,开展自营业务短期内显然很难快速增加业务规模。

跨界深度合作成为中小贷款机构的首选。

正如京东数科与平安银行、工商银行与蚂蚁金服、建设银行和腾讯等纷纷达成战略合作,运用人工智能、大数据等先进技术,共同搭建金融科技创新平台,开展创新技术研究。

但是,中小贷款机构与互金巨头的合作更多是资金方面,风控能力、营销获客方面进步有限。一旦互金巨头暂停合作,对前者影响较大。因此,在智能风控模型开发、舆情监督、营销获客上,应该与一些有特色的机构合作才是首选,类似于冰鉴科技。

未来,只有掌握核心风控能力,才能尽可能多的转化已有客户,降低流失率,保持竞争优势,不被互金巨头牵着鼻子走。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!贷款超市:闷声发大财,还是亏本赚吆喝?

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!贷款超市:闷声发大财,还是亏本赚吆喝?

本文版权归原作者所有,如有侵权,请联系删除。贷款超市:闷声发大财,还是亏本赚吆喝?

京公网安备 11010802035947号

京公网安备 11010802035947号