本文共字,预计阅读时间。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

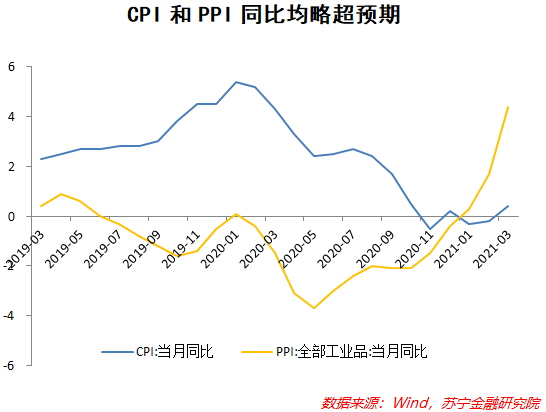

3月份,上中下游的物价上涨程度略超预期。CPI同比涨0.4%,较上月由降转涨,预期涨0.2%;PPI同比涨4.4%,较上月幅度提高2.7个百分点,预期涨3.3%。

CPI总体平稳,年底可能有一波抬升

总体看,3月CPI在需求和供给回升的两方力量博弈下,继续平稳回升,但幅度有限。

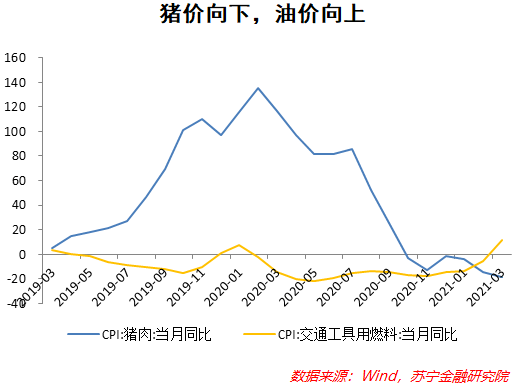

CPI由降转涨,主要是工业消费品为代表的非食品项价格上升。其中,国内油价受到国际油价上涨影响,3月环比上涨,对3月CPI回升起到支撑作用。汽油和柴油价格同比分别上涨11.9%和12.8%。服务价格同比由上月下降0.1%转为上涨0.2%。

食品价格回跌是导致CPI同比提升有限的主要原因。水果和鲜菜的销量增加,更多的是与季节性因素和供给回升有关——全国多地天气转暖,气温回升,支撑了蔬菜种植和供给增加,带动了一部分需求,但总体上价格也相应回落。

2月以来,商务部统计的食用农产品价格指数(蔬菜类)连续7周环比下跌。3月蔬菜均价环比下跌12.9%,叠加猪肉价格继续下行,对3月CPI产生一定的压制,CPI回升的幅度可能有限。

4月及未来,随着气温继续提高,供给回升的作用将加大,且基数不低,对CPI同比产生压制,不过消费和服务业需求大概率继续回暖,带动CPI同比回升高于3月。此外,仔猪在一季度受冬季天气和疫情影响,死亡率提高,供给减少,可能会带动未来猪价回升。

总体看,未来基数效应和翘尾因素减弱,CPI同比走势回归经济复苏逻辑。在供给回升、猪周期整体下行以及油价上涨的综合作用下,年内CPI同比将保持平稳抬升的态势,到年底可能会有一波较小幅度的抬升。

PPI还没涨完

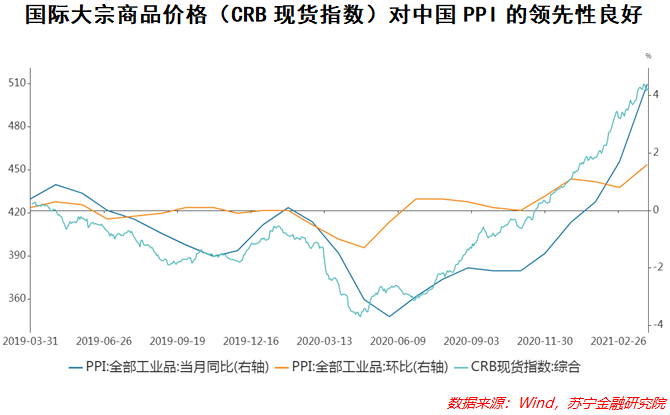

PPI同比涨4.4%,较上月幅度提高2.7个百分点,预期涨3.3%,环比涨1.6%,创2016年12月以来的新高。PPI超预期的原因,除了基数效应、翘尾因素、春节后生产增加等季节性因素以外(2020年3月PPI同比降1.5%),更多的是国内外工业部门需求增加的带动,尤其是来自国外的大宗商品价格上涨对国内的输入型压力较大。

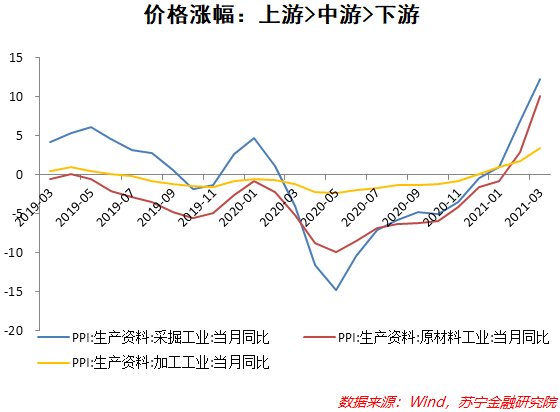

工业部门内部上中下游不同环节中,上游涨势最大,中游次之,下游上涨幅度相对最小,但涨幅都明显高于更下游的工业消费品。其中,国际油价维持较高位,带动国内石油相关行业价格涨幅扩大,上游的石油和天然气开采业价格环比上涨9.8%,石油、煤炭及其他燃料加工业价格环比上涨5.7%,化学原料和化学制品制造业价格环比上涨5.3%,涨幅分别扩大2.3、0.8和3.2个百分点。中游的铁矿石、铜铝等金属的国际市场价格继续抬升,带动国内钢铁、水泥、工业品等价格上涨。

未来,PPI继续上涨是大概率事件。我们预计,国际大宗商品价格持续上涨对国内PPI的影响较大,PPI在短期内加速上行不可避免。海外供给能力提升,国内原材料和资源进口增加,将加剧这一上行趋势。人民币升值趋势暂停,前期对国际通胀的输入消减作用也在减弱,总体看PPI在上半年上升趋势是比较明确的。PPI上行,对中上游工业企业盈利有短期的改善作用,进而可促进投资活动增加,在合理范围内的价格上涨对经济复苏是有利的,但未来持续上涨若没有全球供给能力的回升来抵消,可能会推升海外以及中国生产成本,对整体复苏尤其是中下游复苏是一个打击。

滞胀的隐忧下,宏观政策如何应对?

从PPI上涨形势看,成本推动和需求拉动两个因素同时存在。国际市场宽松流动性推动上游成本增加,同时工业部门内部补库和投资需求增加。未来若成本推动的因素继续存在,对产业链上全环节的物价上涨以及后续的经济复苏都会产生一定压制。虽然经济仍处在复苏阶段而不能称其为“滞胀”,但上游作为总体的供给端,其价格抬升对于下游的成本推动效应可能是比较明显的,PPI明显高于CPI本身也体现了下游需求相对不足,因而存在“类滞胀”现象的担忧。

历史上针对滞胀的宏观政策组合通常是积极的财政政策和紧缩的货币政策,一方面控制货币超发,压制上游的价格上涨,另一方面财政积极,刺激中下游需求回升。

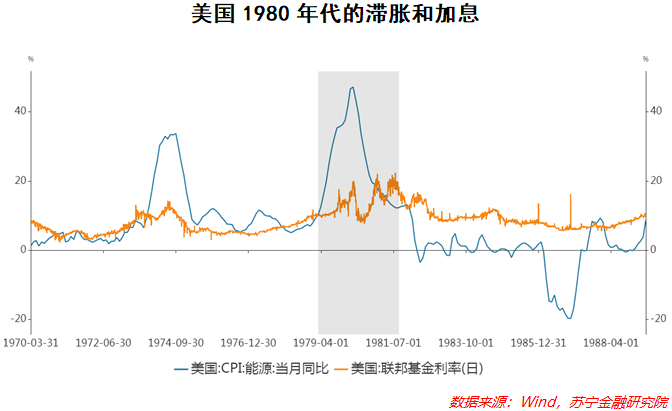

例如80年代初,美国里根政府时期面临石油危机导致的滞胀,果断地采取供给学派的方法,一方面收紧货币政策,时任美联储主席沃尔克在1979年9月-1980年3月的半年时间内将联邦基金利率从11%提升到了20%;另一方面开展大规模减税和税制改革,把最高进税率从70%下降到28%(对一部分高收入者最高税率为33%),大大削弱了税收的累进性,大幅度降低个人和企业纳税的税率,以增加个人储蓄能力,刺激人们工作的积极性,提高对企业的投资能力和投资积极性。

历史上,中国货币政策往往不取决于PPI,而更加关注CPI,但在年内CPI大概率不会高于3%甚至不会高于2%的前提下,货币政策方向肯定不会因为CPI而改变,此时PPI对货币政策的影响可能会比往年更大。

此外,2020年的经验告诉我们,工业部门对货币政策比较敏感,服务业和消费对货币政策并不敏感,因而央行在总量上收紧货币政策时,并不担心会明显压制消费的复苏。

事实上,货币政策自年初以来在信用端的收缩已经开启,央行通过宏观审慎管理、窗口指导甚至直接对商业银行的信贷额度控制,对信贷扩张进行微观的调控。只不过实体经济的信贷需求十分旺盛,导致金融数据显示为继续扩张。

由此来看,央行在总量上继续边际收缩的概率在增加,尤其是在信用端,信贷扩张的速度很可能转为下降。不过,考虑到复苏过程中,居民部门和中小企业部门仍存在薄弱点,未来结构性的货币政策的强度料将继续加强。例如,近期国务院常务会议提出将普惠小微企业贷款延期还本付息政策延至今年底;央行近期多次发文加强对信贷投向的指引,同时对乡村消费金融的监管政策表述也出现了微妙调整。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号