本文共字,预计阅读时间。

分期消费、拿钱赚钱正在成为年轻人消费升级的主流选择,如果你还在全款买买买,似乎就“亏”了。

无论是买奢侈品、还是买房车、装修,亦或是健身美容租房,越来越多的年轻人偏好于选择用信用卡分期、套现、贷款等超前消费方式。与此同时,银行也开始陆续推出各种消费贷、圆梦金来满足年轻人的各类生活需求,没有信用卡的大学生也可以使用花呗分期或者其他网贷平台来进行购物,更有胜者甚至推出彩礼贷、墓地贷来博人眼球。

花式贷款的背后,不难否认这一届年轻人日益见长的消费欲,以及对贷款的开放心态。与上一辈不同的是,这一届年轻人基本告别了全款购物的消费理念,开始走入万物可贷款的时代,但似乎也正在慢慢掉进超前消费、精致生活背后隐形的巨坑。

为此,猎云网寻找到了3位有过贷款的年轻人,一起聊了聊他们与贷款之间的故事。

网贷半年,4000元欠款滚雪球成13万

“第一笔分期是大一的时候为了办健身卡,在健身房的介绍下办了分期乐的贷款。”闵飒回忆起第一次贷款的原因,觉得有些许可笑,因为那张健身卡到过期时,自己只去过两次。

初入大学的闵飒一个月两千的生活费,刚开始几个月并没有出现大额消费,除去基本的吃饭,每个月还能买件衣服。大一下学期,他看到了健身房的优惠活动,一千三的年卡送三节私教课,让她心动不已,萌生办卡的想法。

“其实,我直接跟父母说办健身卡,她们就会给我转账,但看到分期后一个月仅还款不到200,还是决定办分期。”闵飒表示,刚上大学总觉得不应该和父母多要钱,所以选择了分期办健身卡。一个月还款一百多,也确实没有太大压力,但有了第一次分期消费后就有了更多的消费欲望。

“第二次是因为去旅游,又在平台上提现了500,随后就记不清了。”闵飒透露到,平台给她的额度是5000,除去健身卡的费用,还剩3000多。由于当时的消费欲望越来越强,每到月中生活费就所剩无几了,于是她开始超前消费。从一个平台到多个平台。

最高峰的时候,闵飒手机里有十几个平台,从分期乐到来分期再到拍拍贷和任我花等。下载其他平台的原因是为了填补最初的漏洞,拆东墙补西墙后,事情变得一发不可收拾。“刚开始并没有觉得压力大,一直倒来倒去也没对自己的经济和生活带来影响。”

“后来监管就越来越严,有的平台还钱后就没有额度了,也很难再申请其他平台了。”在一次给拍拍贷还款后,闵飒发现系统显示停止对大学生放款,本想还钱后再借出来填补其他平台的闵飒,一时间陷入了焦虑。

监管严格后,她找了朋友借了几千块先填补漏洞,然后自己省吃俭用在外兼职,用了半年的时间还清了短期贷款,仅剩两个分36期的平台,加起来每个月还几百就够了。“当时一个一个卸载软件的时候,就像再卸掉我身上的砝码。”

闵飒算是第一次上岸了。

闵飒一点点摆脱贷款,生活逐渐回归平静,直到一个微信好友请求的出现。“他当时说自己是做贷款的,也没有说是什么平台,也没说在哪知道我的联系方式的。”闵飒认为可能是某个平台泄露了信息,被其他贷款公司买走了,才能找到自己联系方式的。虽然知道对方是做贷款的,可闵飒依旧没有删除对方微信。

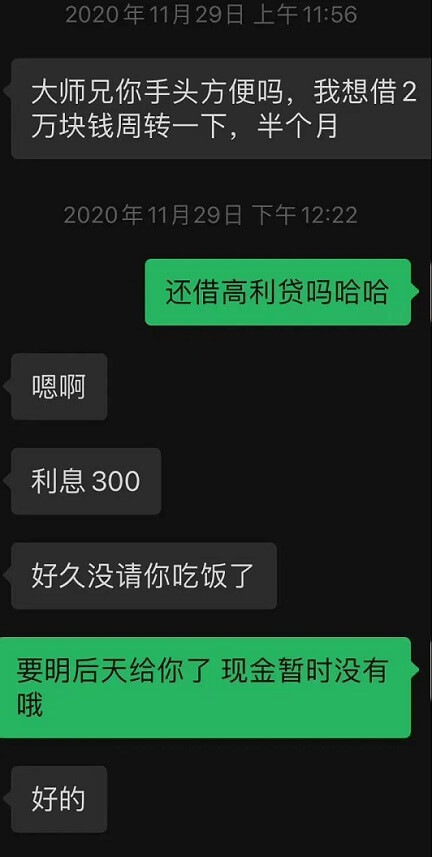

“后来有一次急需用钱,但是具体花钱做什么我也记不清了。”急需用钱后,闵飒打开了聊天框,对方表示借4000周转十天利息800,十天后如未偿还本金,要付800元利息再周转十天。看到极高的利息后,闵飒心生犹豫,但没有其他办法后,还是选择了借4000十天偿还利息800。

“他发给我一个链接,在一个网页的页面申请借款的,下款特别快申请完,他就直接微信给我转账了。”十天后,闵飒向对方转账800利息,然后等待下一个十天偿还本金。

但是闵飒并没有凑齐4000,连800的利息都没无力偿还。这时对方告知,可以继续借1000先还利息,1000元周转10天的利息是200,就这样闵飒又借了1000,此时如果下一个周期到来,无法偿还本金的话,她需要还1000的利息。一直凑不到5000本金,就要每十天还1000,而且只是利息,本金一点没有减少。

当闵飒意识到这是个高利贷时已经晚了,她一直借款还利息,三个月后本金就到达了2万。“其中他给我发的借款链接总是不一样,可能是为了躲避监管吧。”意识到本金像滚雪球一样后,她开始慌了,当时正值过年,几乎每两天就要偿还订单的利息。

“我每天都在焦虑中,上火心烦意乱,根本不敢花钱,每天早上起来第一件事就是看看今天要还多少钱。”雪球越滚越大,半年后欠款达到了13万。

从最初只借4000到偿还13万,只用了半年。因为实在无力偿还,也不想再继续下去。闵飒和对方确定半个月内还清所有账单,但这期间的利息要取消掉。对方思考良久后答应了,但这半个月里每天都在跟闵飒发消息。“发消息也不说啥,可能是怕我跑路吧。”

最终闵飒像父母坦白,“我永远都无法忘记爸妈的表情,他们好像比我还悔恨,悔恨的不是我借网贷,而是他们竟然一直没有发现。”坦白的那晚,闵飒整整哭了一晚,妈妈一直在劝她想开点,家里有钱。

半个月后闵飒将13万通过支付宝转账给了对方,然后删除了联系方式。“真的很讽刺,不想找爸妈要1300办健身卡,最后却要爸妈帮我还13万。”

闵飒本以为这13万会像警钟一样,重重记在心里,但工作后,习惯超前消费的她又开通了信用卡。

跳出了网贷的坑,闵飒现在又背上了信用卡的债

从卡奴到用信用卡套现创业,贷款就是一把双刃剑

Andy是一个标准的90后,他读大学期间,第一次接触了贷款。

“我大二的时候,身上有一份保险,从小我妈给我买的,说到了大学的时候,过了18岁,有一笔3万块钱的助学贷款。”那一年Andy想出去玩,于是也没多想就去贷款用作旅游经费,当然这笔贷款还是父母给还的。“他们也知道我花掉了。但第一次贷款后,就心里有了贷款的概念。”

到2015年,Andy大三的时候,第一次接触所谓的校园贷,当时头部的企业就三家,分别是趣分期、分期乐、还有爱学贷。

“我想买一部IPhone6,但是我手里只有2000块钱,毕竟大学生生活费也就一个月1500元,所以就想再借点钱,把手头的钱凑一凑,买一部苹果手机。”

Andy表示,当时也没有想多,就想着一个月才200多点,分期12个月,就能买一部苹果手机了。

“那个时候没有概念,就觉得每月多花了点钱。但是实际上它的利率是非常高的,借2000元钱一年需要还400元。”当然,用贷款去消费也是Andy的自主选择。

到Andy工作时,信用卡已经非常普及,大家都会拥有人生中第一张信用卡。“我第一张招行的信用卡只有3000还是5000元额度,但是有了以后就开始有提前消费的概念。”Andy认为反正没有花自己的钱,有这个额度就可以把它用掉,然后再去还上就可以了。

一开始Andy觉得还好,每个月发了工资就可以把上个月的还上。

但随着后面的信用卡越办越多,消费的欲望也在增加。

毕业两年左右,Andy就已经还不过来信用卡了。“办了大概三四张卡,提前透支的额度已经达到了三四万的额度,但每个月工资可能只有六七千块钱,这样算起来还款压力还是很大的。”

恰逢此时,支付宝也推出了借呗花呗,给了更多借款的选择,慢慢的Andy就学会了拆东墙补西墙,尽量把前一个月的钱还上,以此保证信用不受到损害。

“我还是比较看重征信的,毕竟是大学生,也学过经济学、金融,知道信用体系非常重要,毕竟以后还要买房。”

到了2018年,Andy在杭州买房,父母出了首付后,每个月贷款还要还9000多元,有了这样一个贷款压力后,信用卡的还款压力就更大了。工资没有一个飞跃性的提高,但消费每个月还在持续,Andy开始思考如何破局。

一年后,Andy因为本身就职于公寓企业,便寻思着是不是可以副业做个人二房东生意。

当时Andy信用卡的额度一直在上调,为了凑足租房生意的本金,他每月信用卡套现,还准备了一个POS机,不断刷出来再还进去。

通过信用卡、支付宝以及一些其他平台套现20万元,加上手头家里赞助的20万元启动资金,Andy凑足了40万左右的本金,在一年半的时间内将管理的房间扩充到了60间,每间房间大概有500元每月的盈利,每月净利润在4万元左右。

“一开始就要启动60间房的量, 事实上是需要80万元的,我通过贷款撬动杠杆,从40万元本金起步一点点把量扩充到了60间,这个过程中信用卡套现以及贷款起到了非常大的作用。”

但是一直以来Andy因为有信用卡的存在,一直保留着超前消费的习惯,每月依然入不敷出,让他很是头疼。

“消费习惯已经养成了,一时半会又降不下来,所以一直处于一个不断去还款套现的过程当中。”

2020疫情来得非常突然,Andy就职的公寓因为疫情空置率提升面临裁员困境,他也成为了被裁的一员,每个月上万元的薪水收入算是中断了。

但那个时候,Andy却突然发现下个月就要给业主打款,可手上的钱已经没有可用的了。因为不停套现,当时的信用卡已没有了一点额度。

头几个月,Andy日子非常煎熬,因为每个月算下来套现贷款在30万左右,每年利息在15%,一年仅利息就需要还45000元,每个月大概在4000元,此外他每月还要还银行大概5万元的费用。

因裁员减少的超万元收入,让Andy学会开源节流,不得不游走于各个写字楼间,赚取佣金来偿还信用卡,同时也问身边朋友借款以及投奔一些小贷平台。

Andy问朋友借款周转现金流,一般会给年化15%的利息

Andy前所未有地着急,第一反应就是想办法看看银行有没有其他渠道的贷款,在银行没法解决问题之后,Andy又去找了51信用卡之类的平台,看是否能提供一部分的现金贷款。

“我在选择小贷的时候,偏向于选择一些知名公司,但也不排除这些公司的贷款利率高于市场。”Andy表示一些大机构为了增加利润,甚至年化会设置在36%左右。

“我通过比较,会选择其中利率偏低且比较适合自己当下处境的小贷平台。”作为日常游走于贷款渠道的老客,Andy知道贷款利率会有多高,正因如此,每次周转过后,他都会选择提前还款。

就在创业从副业被转为正业的两年间,Andy一直处于手头没有现金的状态,因为消费习惯一直没有改善且没有理财意识,可以说是月月光还倒欠。

今年年初,Andy把所有租房的生意都转让了,通过变现把之前信用卡套现的贷款还完,并且得到了一部分现金。用他的话说,现在的生活才真的无债一身轻。

“我一次性还掉之后,才发现原来自己之前浪费了这么多钱。前前后后,去掉本金,这个项目转手后大概净赚80万元。”

但是这段贷款套现创业的经历Andy并不觉得后悔,在他看来,贷款就是一个信用系统的建设,对于事业来说,信用尤为重要。

“贷款能帮助你去争取到一些机会,信用越高,额度越高,你的起点越高,试错机会越多,成功也就越大。如果用这些钱能够撬动一个杠杆的话,这些杠杆所对应的可能是成倍的能力。当然风险并存,你是在用信用透支钱,如果没能掌握资金的管理能力,越多的钱也就意味着越大的风险。”

Andy苦笑,譬如因为自己套现频率太过频繁,银行就从未提供消费贷款给他。

是贷款总要还的,35000元免息分期整牙“挺香”

小Y有龅牙,内心一直觉得不好看,但是上学的时候爸妈就觉得读书好就行,不要在意外表,于是小Y攒着劲等自己有钱了去。

90后的她毕业后工作了几年,也有一定积蓄,就把整牙这件事提上了日程。

“我之前有咨询过我的整牙周期需要两年半左右,算了一下,如果那个时候去戴牙套,刚好能在30岁生日之前摘掉,于是就直接开整了。”

其实小Y整牙还有一个契机,那就是和大学同学聚会,发现对方戴了牙套,于是小Y赶紧问了问是哪个医生、多少钱、靠不靠谱,确定了后就直接找他的医生做了。

2020年9月,小Y踏上了去找医生咨询的路,这是三甲医院的一个教授自己在外面开的工作室。“据说很多人在医院拿不上他的号(因为医院放号有限),于是就直接在外面的工作室找他。我同学就是这样,抢了好几次都没抢到号。”

在工作室的话,教授会在每周的固定时间出诊,他出诊的时候诊所会比较忙,因为基本上所有的人都赶着教授在的时间过来问诊。

因为小Y和朋友都是做媒体的,于是就多嘴问了句,有没有分期可以选择,以及分期的价格。没想到还真的有,加上利息和一次性付清的全款一样,都是35000元。

“我之前的工资每个月大概有一半多都会直接投进支付宝定期理财里,剩下的钱再扣掉生活费,流动资金并不多。考虑到分期付款和全款价格是一样的,也就是说,即便分期,我也不会多付利息的费用,所以就想这钱还不如自己留着继续理财。”

工作室的分期付款合作是和美牙分期合作的,因为职业习惯,小Y决定分期前还用天眼查查过,得知这是一家金融创业公司,已经运营了很多年,也没有发生纠纷之类的黑料,于是就决定合作试试。

这是连一张信用卡都没有的小Y作为保守消费者第一次大胆的分期(贷款)尝试。

“我是直接和美牙分期那边签的合同,在美牙分期的公众号里上传资料就行,大概第二天就会审批下来。”小Y表示,当时有3期、6期和12期可以选择。小Y选择了6期,首付1万,月还4千多,还款合同上写的是“本息利率是8%”,但消费者需要支付的总额仍是35000元。

“销售那时说利息是诊所这边帮出的,所以对于顾客来说,在价格不变的情况下,总体还是便宜了。如果加上利息超过了全款的价格,我肯定就不会分期了。”

在金额上,小Y知道私立肯定比医院要贵,不过私立贵在服务,不用排队不用等,有什么问题随时去,所以贵一些也值得。

“北大口腔的价格也很贵,我做的是单晶可能稍微有差别。如果是时代天使或隐适美的话,前者国产的4万,后者进口的5万,北京差不多都这个价了。”

在小Y看来,整牙是全包性质,即一次性把钱交完之后,后续问题都可以继续在诊所解决,包括洗牙等服务,都不会另外收费。这令小Y来说还挺信服的。

在陆续还完两期后,在第三期的时候小Y还是选择提前还完。

“一个是我个人没有分期消费的习惯;二是这两年一些金融借贷机构暴雷,让我对这些公司没啥安全感,能不用就不用;三是除了赶在2021年元旦前提前还掉了整牙的贷款,我还同时把支付宝花呗、美团外卖的下月还都关掉了,我感觉自己会因为花呗、美团月付这类产品,滋生无节制消费的恶习。”

小Y认为,把钱都结清,把超前消费的渠道都关掉后,会有多大能力花多少钱的踏实感。

但是在一顿操作后的近两个月,小Y发现似乎花销也没有明显的下降,就是不用再想着还款这件事了。

“我现在每个月都会把大致的生活费从银行卡转移到余额宝,花销直接从这个月的预算中走,有节制地使用,不够那就再转一些,其他都放在理财里。未来也不会再有用花呗的想法,没有这个必要。”

就整牙的免息分期来说,小Y认为这个付款方式挺好的,虽然整牙过程是痛苦的,但对未来憧憬是美好的。

“其他医美分期我不做评价,但是年轻人心里还是要有点数,贷款不是不用还。”

(应受访者要求,文中闵飒、Andy、小Y均为化名。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号