本文共字,预计阅读时间。

近年来,一些大型互联网企业依托互联网电商平台,在线提供小额信贷业务。随着规模快速增长,需要明确此类业务属性并将其纳入监管范围,以推动其合规发展。本文以“花呗”为例,在分析其信贷资金供给与风险管理、交易结算过程、盈利模式及收益分配机制的基础上,进一步剖析了其产品内在特征和法律属性。

文/中国人民银行金融研究所周诚君、黄余送

近年来,一些大型互联网企业如阿里巴巴集团(以下简称“阿里”)、京东、腾讯等依托互联网电商平台,在线提供小额信贷业务,有力促进了消费,活跃了小额信贷市场,同时也进一步促进了电商业务发展。以蚂蚁集团的线上小额信贷为例,2019年6月30日至2020年6月30日,蚂蚁科技下属的微贷平台发放消费信贷1.73万亿元、小微经营者信贷0.42万亿元,占同期中国人民银行统计并发布的短期消费贷款和短期经营贷款的比例分别为21.41%和6.7%。随着在线小额信贷业务规模快速增长,明确此类业务属性及其监管规则,更好推动其健康合规发展,已迫在眉睫。

“花呗”产品结构和特点分析

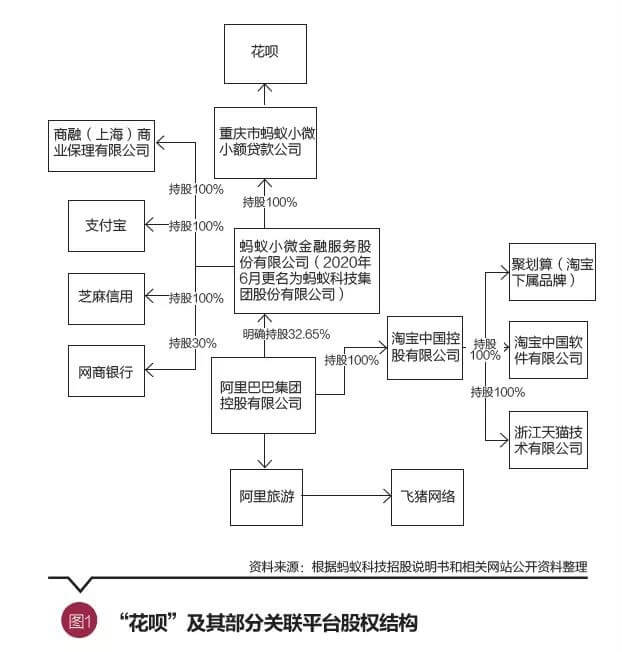

“花呗”是重庆蚂蚁小微小贷(以下简称“蚂蚁小贷”)在线提供信贷服务满足借款人短期融资需求的一种信贷产品。它依托支付宝,服务于淘宝、天猫等电商平台以及使用支付宝收款的线下平台消费者。从表面看,“花呗”是一款独立的信贷产品,但背后广泛涉及蚂蚁集团和阿里的诸多关联机构和平台,如支付宝、网商银行、芝麻信用、淘宝、天猫、聚划算、飞猪网络、商融保理等。图1展示了这些机构、平台间的股权关联关系。

“花呗”信贷资金提供

根据“花呗”电子合同,“花呗”第一资金提供方是蚂蚁小贷。近年来,随着“花呗”业务规模持续快速增长,蚂蚁小贷资金供给已无法满足市场需求,为此采取两种方式拓展资金来源:一是通过商融保理购入“花呗”信贷放款产生的应收账款,并将其打包成信贷资产支持证券(Asset-Backed Security,简称ABS)进入交易所转让交易,提前实现资金周转;二是引入合作金融机构提供联合贷款,或由蚂蚁小贷将消费者推荐给合作机构,由合作机构单独为消费者提供信贷资金。

借款人信用违约损失承担

借款人信贷违约损失由“花呗”资金提供方承担;有多个资金提供方的,按资金提供比例承担。具体而言,蚂蚁小贷自营发放的信贷损失,由其自身承担;蚂蚁小贷和金融机构联合贷款产生的损失,由双方按出资比例承担;合作金融机构单独发放的贷款产生信用违约损失,由合作金融机构自行承担;已证券化的基础资产出现违约损失,由证券持有人承担,商融保理作为管理者,负责对证券化的基础资产进行管理和催收。

“花呗”账户开立及结算方式

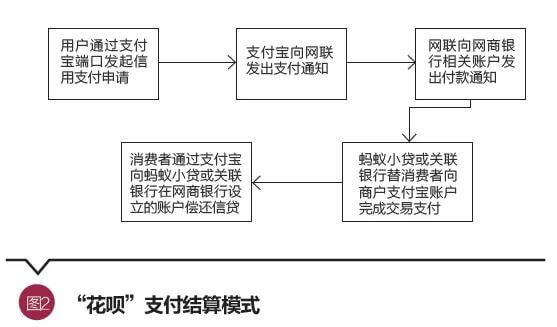

申请“花呗”信贷的消费者并没有独立的“花呗”账户,但须持有支付宝账户。消费者签署“花呗”服务电子合同后,须通过其支付宝账户获得授信并支付,由蚂蚁小贷在网商银行开立的账户进行结算。网商银行接到支付宝付款指令,将相应的消费款项支付给消费者交易对手(淘宝、天猫等网店,或线下签约实体商店)支付宝账户。至还款到期日,支付宝自动从消费者的支付宝账户中划扣资金,转至蚂蚁小贷在重庆网商银行账户。具体过程如图2所示。

上述结算模式中,结算流程主要涉及蚂蚁小贷(或其合作金融机构)、消费者及其交易对手,以及支付宝和网商银行。其中,支付宝发挥着关键作用。支付宝不仅提供线上线下交易的支付结算服务,而且承担了小额消费信贷的客户识别和交易审核责任,并实质提供了对开户主体支付宝账户的资金借记、贷记服务。从这个意义上说,不管是对消费者、商家,还是对提供信贷资金的银行或非银行机构,开立支付宝账户都是使用“花呗”产品的必然要件。不仅如此,这一模式还使得“花呗”信贷产品的申请者无须在贷款发放机构开立账户,很大程度上规避了贷款发放机构账户开立和相关服务的监管要求,如客户识别及其交易审核、经营范围和地域限制等,一家仅限于当地经营的非银行金融机构可在全国范围内为持有支付宝账户的客户提供信贷服务。

盈利模式及分配机制

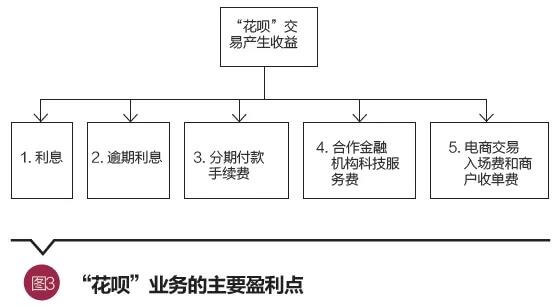

一笔“花呗”贷款推动完成一笔电商交易,可为贷款人及其关联方产生的收益如图3所示。其中,利息、分期付款手续费、逾期利息等三项收益属于贷款人。

除了贷款人获得相应收益,蚂蚁科技和阿里也可通过“花呗”促成的交易带来额外收益:一是消费者与电商通过信贷完成交易产生的收单费(支付宝所得);二是通过向合作金融机构推荐客户产生的“技术服务费”(阿里所得,约为利息等收入的35%,其性质可另行讨论);三是电商平台淘宝、天猫等经营收入,如消费者点击C级淘宝商户广告产生的广告费、天猫商户产生的交易佣金等(淘宝、天猫等平台所得)。

“花呗”利率和分期定价

花呗对客户采取相同的利率风险定价。按照“花呗”合同的规定,客户在免息期内按期全额还款不需要支付利息。但当客户出现逾期未还时,每天须支付逾期金额的0.05%,即利息=逾期金额×逾期天数×0.05%,年化利息率约为18.25%。

“花呗”的分期手续费与分期的期数有关,3期付款的分期手续费为商品价格的2.3%,6期付款的分期手续费为商品价格的4.5%,12期付款的分期手续费为商品价格的7.5%。

对“花呗”属性的探讨

从资金用途看,“花呗”有别于传统消费信贷

“花呗”与传统商业银行发放的消费信贷明显不同。消费信贷作为商业银行的一种零售业务,其发放具有明确的指向性,通常针对特定市场主体的特定消费行为。商业银行要按合规和风控管理要求,进行严格的客户和业务尽职调查,明确信贷资金使用条件和对象。如,按照规定,只有借款人的发票单据符合申请消费信贷时明确的资金用途,商业银行才会发放贷款。而“花呗”业务开展过程中,借款人通过支付宝账户,即可完成贷款申请和支付结算,甚至不需要在贷款发放机构开立账户。贷款发放机构可大大简化甚至不进行相关合规和尽职调查,资金使用条件和对象也无须明确,信贷资金发放具有明显的无因性,交易和借贷的真实性审核更多地依赖支付宝完成。

从功能属性来看,“花呗”具有信用卡核心功能

“花呗”是小额、短期、无抵押的线上债权债务交易,具有免息期、可分期、循环授信、自动还款等特征,这些特征与信用卡提供的小额、高频、无抵押且循环使用的信用贷款完全一致。只要消费者持有支付宝账户,信用额度、循环授信、分期偿还、自动还款都通过支付宝账户实现。同时,与信用卡贷款一样,“花呗”对于贷款资金使用具有无因性,只要商户与支付宝签署支付结算协定,无论是何种产品或服务,都可使用“花呗”进行支付。

囿于蚂蚁小贷不具备商业银行资质,“花呗”无法提供直接支付功能,也不能提供存取款等商业银行发行银行卡的其他功能。但“花呗”本身就是与支付宝通过支付宝终端用户软件捆绑销售的,而且以用户有支付宝账户并通过支付宝收付为前提,其优势恰恰在于充分依赖和运用支付宝的非现金支付便利性,因此消费者在体验上不在意“花呗”本身是否具有支付和现金存取功能。

从法律关系看,“花呗”属于信用卡业务

信用卡业务的本质是由信用卡发行机构为信用卡持有人的特定支付行为提供信用证明和支付保证的行为,并不必然需要信用卡发行人直接提供融资资金用于该支付行为。从财产权利属性来看,“花呗”有明确的发行主体。根据《花呗用户服务合同》,“花呗”缔约方除消费者,还包括蚂蚁小贷、商融保理,以及“提供花呗授信付款服务的其他金融机构”(简称“合作金融机构”),但这并不意味着“花呗”是上述金融机构联合发行的。蚂蚁小贷是实质发起方,提供并签署要约文本,确立各方权利义务关系,其他参与方并不与消费者直接签署要约合同。

此外,在“花呗”合同条款中,明确包含了消费者、蚂蚁小贷和芝麻信用之间的《芝麻服务协议》,与《花呗用户服务合同》一道,实质明确了“花呗”发行人为“花呗”申请人信用证明、支付保证,以及蚂蚁小贷或其他合作金融机构为保证支付完成提供贷款的机制,形成了参与各方之间的委托代理关系和债权债务关系。在此过程中,蚂蚁小贷通过支付宝和芝麻信用完成对“花呗”申请人的信用证明和支付保证,并通过支付宝账户进行实质性的贷记和借记提供信用支付和信用偿还簿记,由蚂蚁小贷或合作金融机构完成资金偿付及结算。

从这个意义上说,“花呗”类似于国际上常见的一些非银行机构发行的信用卡。如美国万事达卡(MasterCard)、VISA以及日本JCB等,这些信用卡组织对其信用卡持有人并不直接提供贷款,支付和贷款资金由合作金融机构提供。不同的是,美国的MasterCard、VISA以及日本的JCB等信用卡机构都是专业信用卡公司,都是持牌经营机构。

政策建议

综上,可将“花呗”定义为一款非银行金融机构发行的、具有典型信用卡特征和功能的虚拟信用卡或准信用卡产品。应该说,“花呗”与电商平台和支付宝一起,在促进商品的非接触式交易、非现金支付和消费信贷等方面发挥了重要作用,也受到了相关市场主体的认同和欢迎。同时,其他互联网企业类似的金融产品也不断出现,规模持续上升。为此,有必要尽快明确其产品属性,并进行相应的宏微观审慎监管,保护消费者权益,维护金融市场秩序和安全。

第一,明确“花呗”信用卡业务属性。信用卡业务有明确的准入和监管规定。目前,我国对非银行机构发行信用卡还没有相应的监管规则,因此有必要尽快修订相关管理办法,建立健全相关法律法规,明确非银行机构发行信用卡准入条件、持牌经营要求和业务监督管理规则,对发行人、经营范围、业务及风险管理等实行全面监管。

第二,明确“花呗”的发行主体。各国对信用卡发行主体都有严格准入和持牌经营要求。从国际经验看,信用卡发行主体可不局限于商业银行,但即使是商业银行,也不一定有信用卡业务资格。对于非银行机构从事信用卡业务,则更需要严格准入和监管。蚂蚁小贷作为小额贷款公司,无论资产规模还是抗风险能力,应该说不具备发行信用卡的资质,也不具有为全国市场主体提供相应服务的许可。因此,应尽快明确“花呗”发行主体,对其进行严格准入和业务监管。

第三,维护同类产品市场公平竞争。“花呗”在提供信贷过程中,涉及蚂蚁科技以及阿里大量服务平台,其中关键环节是支付宝、芝麻信用和网商银行。对于消费者和商家而言,支付宝账户和支付宝终端软件是使用“花呗”的前提,别无选择。同时,蚂蚁小贷对“花呗”申请人并不具有信用评价的能力,之所以能对“花呗”申请人提供信用证明和支付保证,完全借助于芝麻信用和支付宝。这一过程中,蚂蚁小贷与芝麻信用、支付宝之间的服务是否按市场原则进行,其他机构是否也可以按相同的市场条件获得芝麻信用、支付宝的同类服务,这涉及反垄断和市场公平竞争问题,需要增加透明度,并按市场原则明确相关各方的权利义务法律关系,确保同类业务公平竞争。

第四,尽快实施金控监管,明确交叉业务边界。首先,金控管理办法已经出台,对于广泛涉足金融业、开展多种业务的大型科技公司,应尽快纳入金融控股公司整体监管,并对各类型金融业务实现并表和穿透式监管。其次,明确金控集团内各类业务之间的边界,防止集团内部不合理的关联交易和交叉补贴,确保不违反市场原则。再次,注重防范系统性风险,对于掌握巨量客户及交易数据、金融业务规模庞大、内部关联度极其复杂的大型科技公司,有必要按系统重要性金融机构进行宏观审慎管理。最后,加强消费者保护,进一步明确消费者数据采集、管理和使用的规则,防止数据垄断和滥用,确保数据安全。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号