本文共字,预计阅读时间。

文/洪偌馨、伊蕾

在移动互联网时代,「电子红包」已经跟春联、春晚、年夜饭一样,成为了这个中国传统佳节里不可或缺的要素。今天,互联网巨头一如既往地扛起了「撒币」的大旗,截止目前,各家公司披露的红包发放金额累计已超过150亿人民币,规模空前。

值得一提的是,今年的「电子红包」阵营中,还出现了一个新的身影——央行数字货币红包。

近日,北京数字人民币红包活动公布了中签结果。公开信息显示,本次活动共有超过252万市民进行了预约报名,而红包总数只有5万个,换言之,中签率只有1.98%,堪称今年「最难抢」红包。

不过,相较于红包的金额与数量,数字人民币红包本身就足够吸引眼球——作为央行发布的「法定数字货币」,它从运行原理到载体都与传统纸币截然不同。

根据央行定义,数字货币为「具有价值特征的数字支付工具」,英文简称为「DC/EP」,分别是数字货币和电子支付的缩写,定位于M0替代,换言之,它的本质属性与纸币相同,但同时也有数字支付工具的功能。

去年10月,央行副行长陈雨露在《中国金融》撰文,提到了我国金融改革发展当前需要关注的十个重点问题,其中之一是建立独立自主的高质量金融基础设施:「加快中央银行法定数字货币的研发和可控试点,保障支付安全」成为了其中的重中之重,

从进展来看,过去一年,央行数字货币试点遍地开花。

在北京之前,作为首批试点城市,深圳、苏州等地已经相继开展了五轮数字人民币红包试点活动,而第二批试点城市上海、长沙、海南、青岛等也加紧了步伐。

深圳商户提示牌

最近,湖南首张「数字人民币」可视卡落地加油站场景,上海交通卡APP新增了建行数字人民币钱包支付功能。

和动辄百亿的互联网「红包大战」相比,数字货币红包的规模或许不算大,但确其背后的意义和潜在的价值却难以估量。

所以,抢这央行数字红包,多少有些参与历史的意味。

1、顶层设计

「央妈」对于数字人民币的探索可以追溯到2014年。

这一年,央行数字货币研究小组成立,旨在论证央行发行数字货币的可能性。而后央行发布了一系列研究报告,对于数字货币发行和业务运行方案进行研究与修订。

直到2016年1月,央行召开数字货币研讨会,才首次明确提出了发行数字货币的战略目标。

彼时,正赶上数字货币从小众的狂欢走上资本风口的过程。整个2016年,比特币价格持续暴涨,到年底逐渐逼近7000元大关,创下三年来的最高记录。其中,比特币在中国市场的交易量占到了全球90%以上。

与此同时,ICO(Intial Coin Offering,首次公开代币发行或加密货币首次发行)乱象丛生,许多真假难辨的项目以数字货币的名义疯狂融资,整个数字货币市场开始产生巨大的泡沫。

据不完全统计,到2017年市场上的数字货币数量超过2600种。这些私人数字货币没有集中的发行方、任何人都可以参与制造、不具有法偿性和强制性。换言之,他们可以被归类为数字资产、投资项目、虚拟商品,但却并不具有货币的本质属性。

为此,监管部门在2017年叫停了ICO,并将其定性为「非法公开融资行为」。

但与此同时,在云计算、加密数字等技术发展的基础上,越来越多的国家开始意识到新技术在货币发行与流通方面应用的重要性,将其纳入研究范畴。花旗等全球顶尖的金融机构也与各国央行合作,为数字货币的探索提供咨询与服务。

尤其是在中国,伴随着移动支付的普及,人们已经越来越少地使用和携带纸钞和硬币,相较于数字货币,前者的发行、流通成本也更高,此外还有用户匿名支付、隐私保护等需求,都推动了央行加速探索数字货币。

数字货币的发展趋势已然明晰,但问题的关键在于选择以何种运营方式发行。

作为一国经济社会运营的基础,其涉及对于数字货币的定位、账户体系选择、参与方、管理方式等等问题,牵扯广泛而复杂。

而这个问题的答案直到2018年才算尘埃落定,当年1月,央行副行长范一飞发布题为《关于央行数字货币的几点考虑》的文章。回过头去看,这篇文章奠定了如今央行数字货币体系建设的基础。

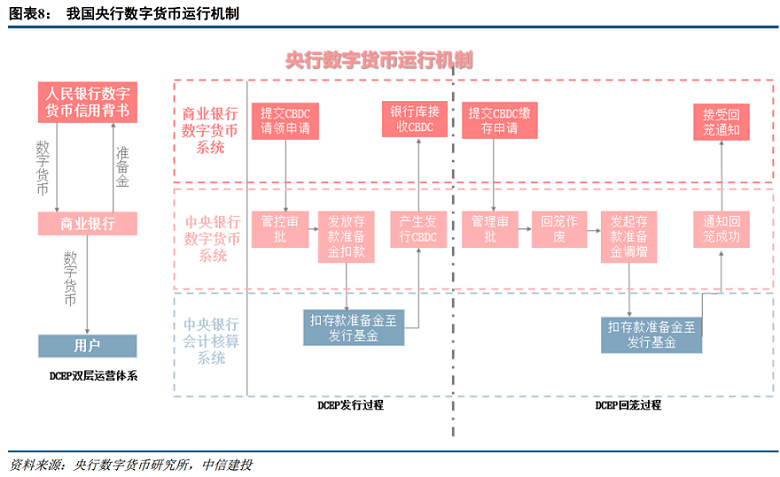

文章主要讨论了关于中国央行数字货币应采用双层运营体系,账户松耦合的方式投放,并坚持中心化的管理模式等问题,强调中国现阶段的央行数字货币设计应注重M0替代,而不是M1、M2替代。

他强调「中央银行-商业机构的双层运营模式是既适合我国国情,又能够充分利用现有资源、调动商业银行积极性的选择。」

2、Libra冲击

作为在全球拥有超过15亿日活用户的社交平台,Facebook不仅联合了Uber、PayPal、eBay等互联网巨头,也将Mastercard、Visa等金融巨擘纳入「同盟」。

对于这个「同盟」而言,建立起一套简单的、无国界的数字货币体系,并为数十亿人提供服务并非痴人说梦,而一旦计划成真,可能撼动的是很多国家的法币地位,其影响可能是颠覆式的。

尽管后来Libra由于受到争议过大,再加上Mastercard等重要发起方接连退出,到2.0白皮书发布时已经做了不少让步。

不过,不管Libra最终以何种面目落地,它的出现本身就极大地刺激了全球数字货币的发展,具有里程碑式的意义。

美联储主席鲍威尔提到,Facebook牵头的加密货币项目Libra给美联储的央行数字货币(CBDC)工作「添了一把火」,「有点像一记警钟」。

中国央行也敏锐感知到了这一变化。

就在Libra白皮书发布三个月后,中国人民银行支付结算司副司长穆长春在「得到App」上开设了《科技金融前沿:Libra与数字货币展望》课程,他发刊词中提到:

全世界这些年对数字货币的关注,你可能隐约已经感觉到了,一开始的比特币、以太币,到最近,像摩根、高盛这样传统的金融机构也开始布局自己的数字货币。但是,没有哪一种数字货币像Libra这样,能够引起整个货币和金融世界的紧张。

根据国际清算银行最新发布的调查报告,过去四年,世界范围内参与数字货币工作的中央银行数量增长了约三分之一,在调研总数中占比达到86%。其中,大约60%的中央银行正在进行概念验证,而14%的银行正在进行发展和试点安排。

3、数字货币元年

以前述红包试点为例,各地的央行数字红包发放流程基本一致,首先要提供身份信息进行预约,并从工、农、中、建、交、邮储等六大行中选择一家作为数字钱包开立银行,这是因为目前仅有这几家银行获批试点资格。

而从消费场景来看,2020年7月以来,央行数字货币研究所与滴滴、美团、京东等多家互联网企业达成合作,目前已发放的几轮央行数字红包,大多限定了在这几家企业相关的场景中才能使用。

当然,几次小范围试点还远不能窥探数字货币的全貌。

2018年央行在深圳成立「深圳金融科技有限公司」、2019年央行旗下金融科技子公司成方金融科技有限公司(下称「成方金科」)成立,期间还与商汤科技等公司达成合作,央行的一系列的动作显然也是在谋一盘大棋,而眼下才刚刚开局。

那么,伴随着数字货币的落地,支付的格局会不会出现颠覆式的变革?就如移动支付给新商业带来的发展机会一样,基于数字货币的支付体系会否掀起新的浪潮。

从目前的情况来看,数字货币的落地和普及尚需时日,三年、甚至五年内可能没法替代现有的支付方式和习惯。

但长期来看,央行推进数字货币的决心毋庸置疑,因为它不只关乎国内的支付生态、货币体系,更关乎人民币在数字货币时代的角色、位置、以及话语权之争。

一场关于金融生态的「变革」已经呼啸而至,大家准备好了吗?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号