本文共字,预计阅读时间。

文/洪偌馨、伊蕾

根据上市公司三季报,截至今年三季末,保险资金共现身56个行业、358家上市公司前十大流通股,银行仍然稳坐险资重仓第一大板块,并在三季度继续加仓。在一二季度持续「低配」银行股的公募基金也开始积极加仓,甚至推出新的银行主题基金。

从多家券商给出的市场分析来看,疫情带来的负面影响消退,经济修复预期带来的银行估值修复是主要原因。尤其,银行业作为典型的「顺周期」行业,随着经济持续回暖,市场对于银行业绩增长、资产质量向好的预期也在升温。

但站在行业观察者的角度,过去一年银行所处的市场环境变化或许是一个更加隐蔽、但同样重要的原因。

经历了过去几年金融科技的发展和应用,金融数字化的基础设施建设和用户习惯养成已经完成。包括在线支付、借贷、理财等市场已经相当成熟,如今金融科技公司面临「强监管」,持牌金融机构有了迎头赶上的「窗口期」。

因此可以看到,这一波银行股上涨最猛的大都是零售见长的银行,也有不少分析人士认为,这在某种程度上受益于零售金融市场的重新分割。而未来,这种分化的趋势还将越来越明显。

中金在对2021年银行业的展望中也提到:

2015年开始的上一轮分化期中,一些银行服务经济转型升级过程中金融需求最旺盛的客群,获得了业绩和估值的成功。而向前看,上市银行将逐步摆脱严重同质化现象,更多个体呈现出更具竞争力的商业模式。这也将成为新一轮业绩、估值分化的起点。

1、赚钱越来越难

聚焦于国内市场来看,根据中金的统计结果,2016-2019年,上市银行样本净利润增速的复合年增长率仅3.4%,显著低于网商银行、微众银行等新兴银行至少50%的年均增速。

尽管这与新兴银行前期的基数较小有关,但传统商业银行盈利能力的持续下滑也是不争的事实。2020年上半年,上市银行加权平均ROE为11.0%,不仅显著低于微众(2019年:28.2%)和网商(2019年:15.8%)的水平,较2015年同期的15.6%也明显下滑。

中金认为,上市银行盈利能力的下滑主要归咎于「收入端」,即对客户的议价能力。

目前银行的金融供给能力无法触达,并有效服务中国经济转型升级过程中金融需求最旺盛的客群,难以适应客群结构和客户需求变化,因此对成长性(规模增长)和议价能力(净息差)影响较大。

而所谓「需求最旺盛的客群」,涉及B端、C端和G端,分别是中小微企业、收入和支出都维持高位增长的年轻群体、以及亟待发展智慧政务的各层级和地方政府。这恰恰也是金融科技崛起之后,率先布局和发展的领域。

移动互联网的发展带来了用户习惯的变化,大数据、人工智能等新技术的应用则支撑了新服务模式的发展。金融科技公司以其流量、产品和服务优势,触达并服务了前述「需求最旺盛的客群」。

从支付宝到微信再到美团,互联网公司们从电商、社交、生活服务等不同领域切入,将DAU(日活跃用户)转化为了AUM(资产管理规模)和LUM(负债管理规模)。

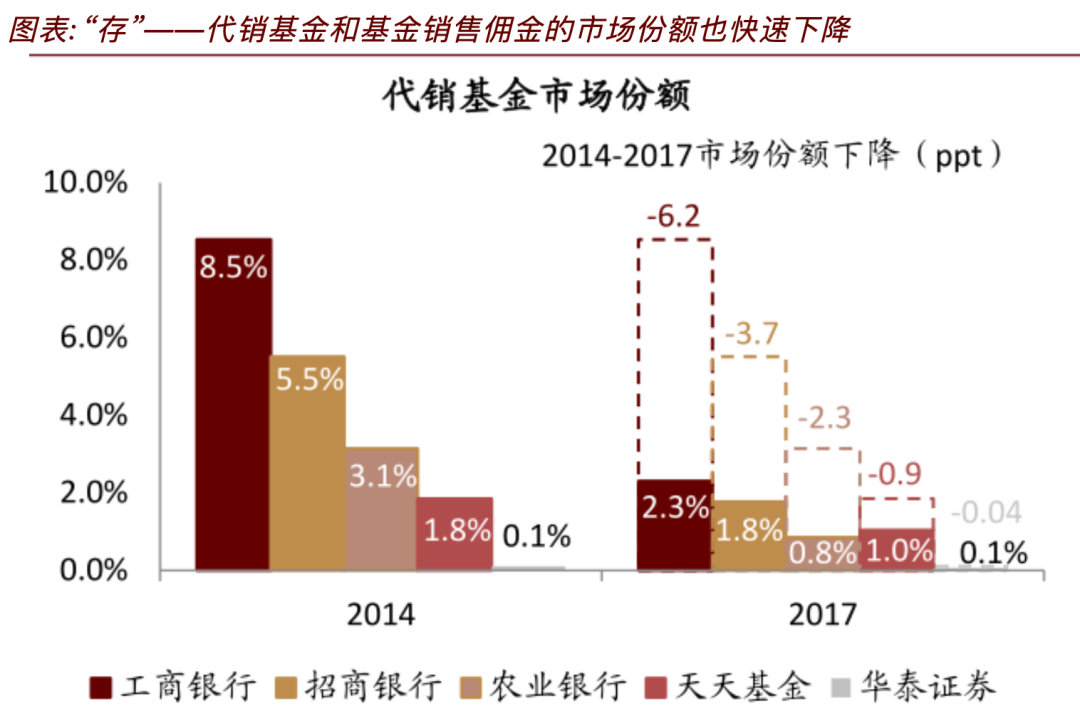

这也使得过去几年,传统金融机构在信贷、资管、财富、支付等细分市场丢失了相当市场份额。我们不妨从「汇」、「存」、「贷」三个基础业务来看:

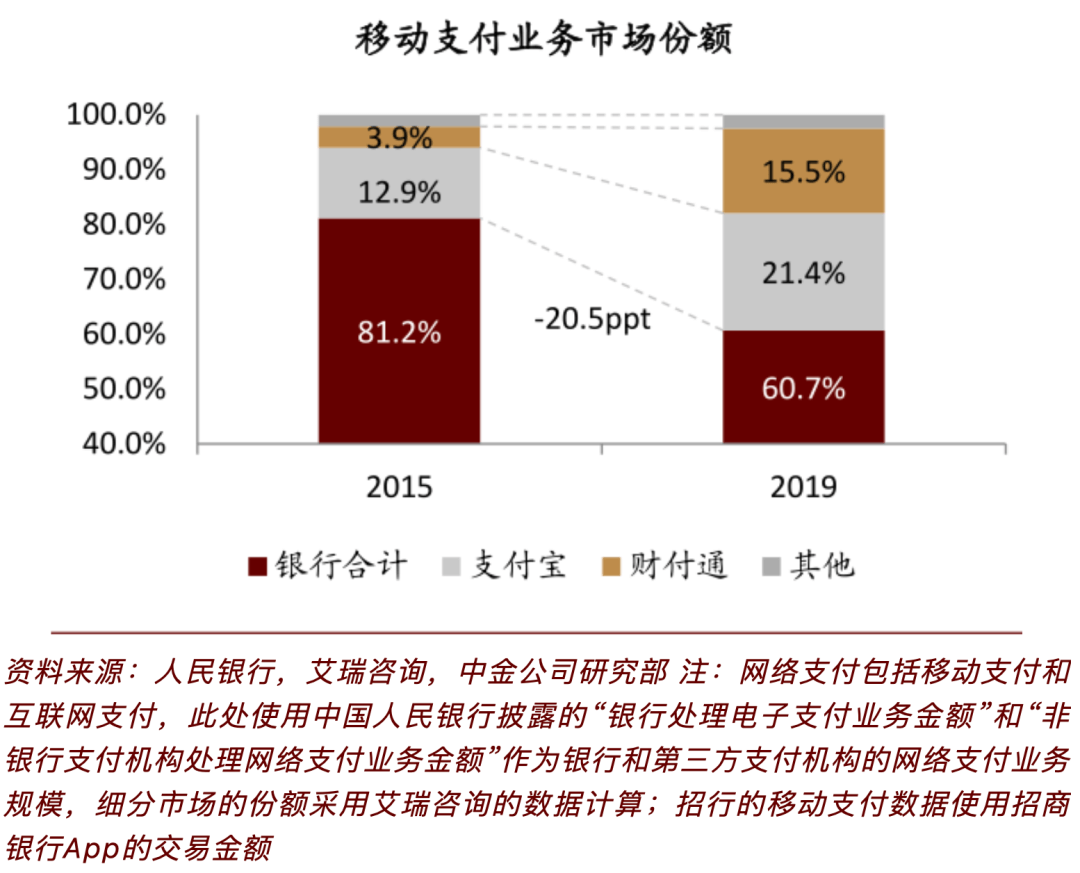

先来看支付领域,中金报告显示,2019年支付宝移动支付市场份额高达21.4%,与2015年相比上升8.5个百分点,财付通市场份额15.5%,与2015年相比上升11.6个百分点。

银行业则从2015年81.2%的市场占比下降到2019年的60%,值得注意的是,这个百分比是由所有银行共享的。

贷款方面则更为直观,以消费贷款为例,银行市场份额从2015年底的92%下滑至2019年的78%。

2、进击的银行APP

参考美国银行业的数据,过去十年,存款增长和网点密度之间的关系已经弱化。美国最大的25家零售银行过去10年的存款规模翻了一番,但网点总量同期下降了15%。这种负相关性在美国前五大银行中表现更明显:它们的网点数量减少了15%,但存款规模增加了2.6倍。

国内市场也是如此,线下网点、ATM机和POS机数量都呈现负增长,线上化对于银行而言不是一个新话题了,在互联网巨头的流量攻势之下,银行除了加码布局别无他法。这也是为什么招行会在2019年将MAU(月活跃用户)列为重要的考核指标。

但与其他金融类APP相比,银行APP呈现出明显的使用频次低和单次使用时长短等特点,按照互联网世界的流量法则,这显然是一个巨大的劣势。

因此,更多银行开始谋求生态圈战略,加速场景和生态布局,也就是为什么银行APP里增加了很多生活场景。

结合最近几家银行推出和迭代APP的势头来看,疫情之后,他们对于生态圈的布局更加直接。

12月2日,中信银行更新了APP 7.0版,针对出国金融客群、老年客群、高净值客群、小微业主和外籍人士等五个客群,聚焦出国、出行、住房、健康、教育、党建、品质生活七大重点生态场景。

昨天,招商APP9.0正式发布,强调「用买一杯奶茶的钱就能开始理财」、提供灵活的「超优惠备用金」、账单管理和「生活服务」大礼包,全面渗透到支付、理财和信贷的各个场景。

而在更早之前,邮储银行上线「邮储生活」APP,主要功能是提供电商、物流、本地生活缴费、健康咨询、车主服务等「生活服务」,更清晰一点说,就是生活圈的全覆盖。

事实上,今年的疫情给银行生态圈的建设提供了一个很好的发展环境。

隔离的环境使得「无接触银行」大发展,银行的线上经营明显加速。机构竞争不再聚焦单一产品或业务条线而是生态和场景,银行机构显著加快商业模式迭代更新,甚至,部分机构开始变革生产关系以适应新时期竞争态势。

与此同时,金融科技监管在2020年的收紧也给给银行带来了更大的发展空间。比如P2P行业的彻底清退,给信贷端和理财端都带来了市场需求缺口,这些资金与需求的缺口最终必然会流向持牌机构。

以招行为例,上半年零售AUM增量达到7692亿元,增速高达10.26%,在半年内完成了全年的增长目标;同期,招行信用卡交易额达2.04万亿元,同比增长 12.03%,虽然影响业绩的因素很多,但整个市场环境的变化以及其APP战略的布局依然是支撑业绩增长的关键原因。

3、成为科技公司

大家探讨和关注焦点的变化本身就很能说明问题。

麦肯锡在报告《制胜生态圈2.0战略——构建互联网化用户运营与企业级共享能力》中提到,如果说生态1.0是银行传统业务在线上的延伸,那么来到生态2.0,银行需要在「用户运营-服务创新-价值转化」上形成经营闭环。

而在向生态圈2.0转型过程中,银行普遍面临着业务需求响应慢、跨部门协作不足、客户运营能力不足等痛点,即需要银行在科技、系统、组织架构、产品创新和用户运营等多个层面进行更新迭代。

这或许也解释了为什么最近一年里,「数据中台」这个诞生于互联网领域的词开始在银行业中流行。

所谓中台,即将平台能力进行整合、对通用能力进行提炼,达到「一次建设,重复利用」的目的。说起来容易,但是其所带来的业务响应能力的提升、开发方式的变化甚至组织架构的调整都是一种更加深刻的数字化能力变革。

此外,银行在科技方面真金白银的投资也更能说明问题,从数据来看,他们也在不断努力靠近科技公司的标准。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!银联推银行业统一入口,棋局背后的逻辑与问题

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!银联推银行业统一入口,棋局背后的逻辑与问题

本文版权归原作者所有,如有侵权,请联系删除。银联推银行业统一入口,棋局背后的逻辑与问题

京公网安备 11010802035947号

京公网安备 11010802035947号