本文共字,预计阅读时间。

1

近日,频频陷入维权风波的蛋壳公寓再次发表声明,称「不会破产和跑路」。已经记不清这是今年第几次,这个长租公寓的头部品牌传出深陷困境的消息。

同天,深圳市住房和建设局祭出一记重拳,发布了《关于切实规范住房租赁企业经营行为的紧急通知》(下称,「通知」),对住房租赁企业经营行为提出了七点要求,包括:

加强建监督管理、落实信息公示制度、规范从业人员管理、确保房源信息真实、从严处罚违法租赁行为、慎重选择租金收取模式、建立健全纠纷调解机制。

监管部门的表态对蛋壳公寓而言无疑是雪上加霜。

今年1月才刚刚风光上市的蛋壳一度是资本眼中宠儿,也是长租公寓市场当之无愧的黑马。成立不过5年,它已经有超过40万个公寓单位,仅次于长租公寓龙头——自如。

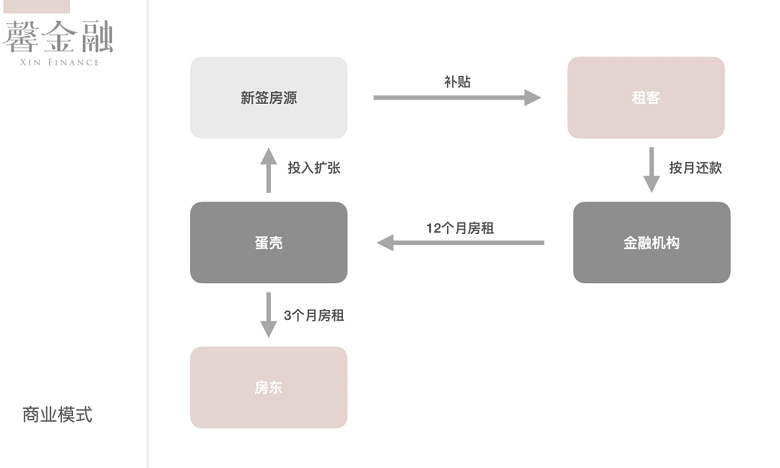

说起来,蛋壳的商业模式并不复杂,就是从从房东手中先租下房屋进行统一装修,而后再租给租客,同时提供定期保洁、专属管家等一系列配套服务。回笼了资金再去拿房、装修、出租。

其实就是二房东。只是嵌入各种配套服务,满足了当下大城市里年轻人高品质的租房和生活需求。但冠以互联网之名的蛋壳也陷入了大多数互联网创业企业的发展套路:烧钱(补贴)、扩张、融资,再烧钱、扩张、融资。

通过上图可以看到,在蛋壳公寓的模式下,存在一定资金和期限错配,在房东和租户中间存在「高收低出」、「长收短付」。更要命的是,为了加快扩张的速度和效率,蛋壳还嵌入了消费金融产品——租金贷。

根据蛋壳公寓招股书,截止到2019年三季度,使用租金贷额租客比例接近70%,而在2017年该比例甚至高达90%。

这看起来是润滑了业务链条,给租房的年轻人提供了便利,实则通过这种方式加大了蛋壳自身的杠杆。而整个链条环环相扣,任何一环「卡壳」便会出现流动性问题。

招股书显示,蛋壳每一套新增房源,需要 12—20 个月才能收回成本。而不巧的是,快速扩张中的蛋壳遭遇了百年一遇的疫情「黑天鹅」,这让蛋壳原本就很脆弱的商业模式瞬间崩塌。

财报显示,2020年一季度,蛋壳公寓入住率75.6%,同比下滑近15个百分点,平台当季度亏损12.344亿元,同比亏损扩大超50%。从今年初开始,蛋壳便频频传出拖欠房东租金、资金链紧张等消息。

不仅如此,租金贷的介入也让局面变得更为复杂。租客一方面要面临被房东赶出家门的窘境,另一方面还要继续还贷,避免自己的征信留下污点。两头承压,难怪租客们都跳起来去维权。

被卷入此次事件的微众银行(发放租金贷的金融机构之一)也在近日发布了公告,表示至少在2021年3月31号前,租客的征信将不受影响。但这毕竟只是权宜之计,如果蛋壳事件一直未得到妥善的解决,那这笔「租金债」谁来买单?

2

事实上,蛋壳公寓的危局并不让人意外。说到底,还是长租公寓的商业模式和资金链条出了问题,这些年已有不少长租公寓因为经营不善或资金紧缺的问题倒下。但即便有那么多惨痛的教训在先,租金贷依然是消费金融市场上的「香馍馍」。

说来说去还是绕不开那句:「场景为王」,这似乎已经成为了消费金融头上的魔咒。

一方面,场景对于消费金融的获客和风控都有着重要的作用,消费场景决定了圈定怎样的客群、平台提供服务的成本和资金的最终流向。尤其是在2017年的「现金贷」整治之后,消费金融与场景之间产生了更强的绑定关系。

按理说,长租公寓与消费金融的目标客群非常契合。头豹研究院数据显示,2017年中国流动人口中约七成通过租房解决住房问题,其中80、90后流动人口比例不断提升,占比接近65%,流动人口留居时间逐年上升。

尤其是热点城市平均首次置业年龄超过35岁,新进入人口的租房周期普遍在10年以上,随着市场规模的增加和年轻群体对于居住质量要求的提升,长租公寓作为「刚需」场景似乎是一个消费金融触达优质年轻群体的好渠道。

以蛋壳公寓为例,截止到今年3月末,蛋壳公寓在13个城市运营41.9万间公寓,同比增长46.8%。其中,北京、上海、深圳三个城市总计20.7万间,占比接近50%。

租金贷作为一种消费金融服务,打破以往租房需要一次性支付大额现金的限制,在提升住房品质的同时分散年轻人的还款压力,也有利于长租公寓运营方的扩张。

不仅如此,由于贷款直接从金融机构支付给了运营方,保证了贷款的真实用途,规避了资金被挪作他用、流入限制领域的风险。这看起来是个多方受益的模式,很完美。

而类似的逻辑也贯穿于「场景为王」理念下的消费金融发展历程之中。

无论是前几年各类机构抢占线下3C、教育、医美等消费场景,还是后来线上的互联网平台「家家开始放贷款」,都体现出了「场景」之于消费金融的重要性。而类似金融机构与蛋壳公寓合作的这种B2B2C模式,也在消费金融市场颇为盛行。

但高度依赖场景的消费金融面临最大的悖论是:基于场景获取C端客户,然后给场景方(B端)加了杠杆。给C端进行了授信评估,但实则放大了B端的信用敞口。

除了少数自有场景的互联网巨头,可以对场景、客户、资金和风险有较高的把控度之外,大部分非自有的场景都存在这样的潜在问题。其实,如蛋壳公寓这样的头部企业、上市公司,按理说已经是具有一定实力的企业,但却依然如此。

其实前些年,频频暴雷的教育分期已经做出了警示,场景方的品牌、实力、口碑都不是降低风控标准的筹码。

去年9月,老牌英语机构韦博英语资金链断裂,同样陷入交了钱却无法上课的「兑付危机」,累计涉及学员近万名,金额超亿元。甚至,大量学员直至无法上课时才发现自己在各类机构办理了学费贷。

可以说,消费金融成于场景,也困于场景。

3

在消费金融大爆发的背景下,金融机构通过B2B2C的模式可以快速获客和放款,借助场景方和数字化的优势,还能进一步降低风控和展业的成本,因而这些年这种方式大行其道。

通常金融机构会对与之合作的B端商户进行准入,但却对其后续的运营状况、资金流向、市场变化缺少足够的重视。尤其分期业务,在风险表现方面有一定的滞后性,而互联网效应下,业务往往又扩张过快。

这种模式背后困境是,看似减少了C端风控/获客成本、提升了业务效率,却忽略了中间场景方的风险,或者说缺少对场景方的持续风控和关注。所以最后可能会变成既要做C端风控,又要做B端风控,成本和挑战不降反升。

但困境是在金融机构数字化、「无接触」发展的大趋势下,金融机构要想拓展消费金融业务,不可避免地要与外部场景合作。就如此次陷入蛋壳风波的微众银行,作为一家纯线上的银行,很难绕开B2B2C的模式。

消费金融的场景之困如何破局?这应该是横在所有金融机构面前的一道难题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号